Заметка, которая сбережет деньги и нервы желающим заработать на инвестициях в майнеров «редкоземов» которые, так подсказывает логика развития событий в мире, должны круто заработать на электрификации транспорта и «зеленом переходе».

Неочевидные риски (которых полно) и потенциальные возможности (которые еле просматриваются), связанные с акциями майнеров редких и редкоземельным элементов.

Все знают, что электромобили и возобновляемые источники энергии требуют значительного увеличения поставок редкоземельных элементов. «Редкоземы», точнее присущие им эффекты, лежат в основе работы электромоторов, ветряков, аккумуляторов и всего остального «зеленого» и не очень.

Как дополнительный фактор в деле замешана политика. Китай доминирует на рынке редкоземельных элементов, и это очень напрягает как США, так и Европу, которые начинают основательно вкладываться в собственную «редкоземельную безопасность».

«Запад» опасается, что Китай легко может принять решение ограничить, как уже было в истории, доступ к редкоземельным элементам, что приведет к катастрофическим последствиям. Редкоземельные сплавы и магниты, а также производство аккумуляторов, находятся практически под полным контролем Китая.

Один из высокопоставленных чиновников Китая ляпнул как-то

… на Ближнем Востоке есть нефть, но у нас есть редкоземельные элементы и возможность их переработки, и за этим будущее…

Редкоземы, вместе с ураном, в современном мире рассматриваются как геополитические инструменты. В их добыче и переработке доминируют несколько стран и государственных предприятий. В сфере редкоземов доминирующий игрок – Китай, в сфере урана - Россия и это является их, в некотором роде, «козырями» с которых они могут «зайти» в любой момент.

В теории именно эти ярко выраженные дисбалансы представляют собой прекрасную возможность для асимметричных инвестиций.

Следовательно, из этого всего, вроде как, следует что тема «редкоземов» выгодна и перспективна, и относительно безопасна, насколько могут быть безопасными инвестиции, но так ли это на самом деле?

Необходимость написать этот текст возникла после публикации заметки «Электро против ДВС - политики и большой бизнес в новой войне за мировое господство». Пара моих знакомых задала занятный вопрос –на что есть смысл обратить внимание чтобы «круто» заработать на зеленом переходе.

Если моя позиция по нефти известна, как и компании нефтянки в которые, на мой взгляд, стоит инвестировать, то с «редкозмемами» все сложно. Пара заметок на тему «редкостей» была у меня, как говориться «ищите в ленте», но вот о рисках присущих именно этой отрасли я не упоминал, надо исправляться.

Несколько актуальных, на мой взгляд, компаний на которые, возможно, стоит обратить внимание будут рассмотрены в отдельной заметке. Если это кому-то действительно интересно, то следите за анонсами в телеграмме.

Итак - редкоземы, элементы известные под общим названием «редкоземельные», поскольку изначально они были обнаружены в необычных минералах и их было трудно извлечь. Однако, и возможно для многих это будет сюрпризом, это не особо редкие находки в земной коре.

Сразу скажу - тема мутная и очень рискованная в которой деньги проще потерять чем заработать, но очень интересная.

Проблема в чем? Выбор компаний огромный и все они рассказывают какие они классные, главное занести в их бумаги бабла и дальше ждать «иксов». При этом, о специфических и неочевидных рисках присущих отрасли почти никто не говорит. Обычному розничному инвестору, типа меня, не обладающему специальными знаниями, образованием или опытом работы в этой сфере разобраться что к чему очень сложно.

Давайте разбираться, благо что я убил чертову уйму времени на погружение в эту тему.

Подчеркну.

В этой заметке разбираются общие риски присущие добывающей отрасли. Непосредственно у редкоземельных элементов, тех самых которых 17 штук, есть несколько своих специфических заморочек, и я их разберу в отдельной заметке, чтобы не перегружать тему. Данная заметка будет полезна вообще всем желающим «навариться» на ресурсных компаниях, а не только на тех, что специально заточены под «зеленый переход» и электрификацию транспорта в мировом масштабе.

Несколько общих замечаний, прежде чем перейти непосредственно к разным «неочевидностям».

На мой взгляд, эта тема не годиться для долгосрочных инвестиций в стиле Баффета – «купил и десятилетиями держи».

Тема редкоземов, за малым исключением, годиться для спекуляций, в крайнем случае для непродолжительных инвестиций. Это важно и это нужно всю дорогу держать в голове и непрерывно следить за ценниками на элементы и новостями в отрасли.

Кстати, о Баффете.

Баффет владеет производителями нефти на миллиарды баксов. Баффет готов к зеленому переходу, он владеет акциями BYD производящей электромобили на сумму около 8 миллиардов долларов. Уоррен непосредственно не владеет, ну или я не нашел информации, акциями майнеров лития или «редкоземов» которые иногда позиционируют как «новую нефть».

Литий, отдельно напоминаю, относится к редким элементам, но на деле нифига не редкий.

Важное предупреждение.

Сразу скажу для зануд, я все предельно упрощаю, для большинства лишние подробности не актуальны и будут только в тягость.

Также в этой заметке я специально не разделяю редкоземельные элементы которых всего 17 штук, и редкие элементы, к которым относится тот же литий, которых более шестидесяти штук, и в которые в качестве подмножеств входят редкоземельные металлы, радиоактивные элементы и прочие благородные газы типа Гелия или Неона (газы я специально упомянул).

Повторю, заморочки с ними всеми примерно одинаковые без разницы захотите вы заработать на литии, неодиме или чем-то еще – поэтому для простоты вопроса редкоземы.

Начну с короткого, но невероятно важного путешествия в историю.

Ажиотаж, без всякого зеленого перехода, вокруг редкоземельных металлов случился в 2010 году, когда Китай решил ограничить экспорт, причины сейчас не важны. Результат - цены улетели в космос.

На волне ажиотажа возникло более 400 проектов по добыче редкоземельных металлов. Все они сразу нуждались в финансировании, что логично, и потому обещали акционерам золотые горы, но когда-нибудь потом, что тоже более чем нормально. Однако…

По результатам забега только две из 400-х сотен компаний, Lynas и Molycorp, приступили к крупномасштабному производству.

Внезапно… этого оказалось достаточно! Рынку столько «редкой дряни» было не нужно. Буду честен, Китай тоже к тому моменту отпустило и это добавило веселья на рынке.

В результате к 2014 году цены на редкоземельные элементы были ниже, чем в 2010 году.

Lynas чуть не отправился на банкротство за своими менее успешными конкурентами, но вылез через значительную рекапитализацию. А вот Molycorp таки обанкротилась, но позже сумела возродиться как MP Materials.

К чему я все это.

Во-первых, к литию – его в природе больше, чем нужно, и ценник на литий валится несмотря на взрывной рост «электровозов» на дорогах.

Во-вторых, к редким элементам – они, мать их, не редкие, их много, и с ними есть пара занятных особенностей.

Слово Википедии.

…Появление термина редкие элементы объясняется сравнительно поздним освоением и использованием этих элементов, что связано с их малой распространённостью (или рассеянностью в земной коре), а также трудностями извлечения из сырья для выделения в чистом виде. По мере расширения сферы использования этих элементов термин редкие элементы постепенно утрачивает своё первоначальное значение…

Если слова Вики переложить на человеческий, то получим следующее - редкоземельные элементы ни разу не редкие, они на протяжении многих десятилетий представляли второстепенный интерес как для промышленности, так и торговли металлами, и тупо были никому не нужны в знаковых количествах. Революция в технологиях, в области возобновляемых источников энергии и тех же электромобилях изменила ситуацию: в этот сектор вкладывают огромные усилия и значительные объемы капитала.

Поэтому, для тех, кто не осилит всю заметку, сразу зафиксирую основной тезис.

Нужны те немногие из производителей, которые добывают с наименьшими затратами! Поскольку нет никакой уверенности в том, что не появиться новые методы добычи или даже новые минеральные источники.

Основная проблема, с которой сталкивается инвестор, заключается в сырьевом цикле.

С минералогией, руководством и всем остальным все может быть в порядке. Однако, расчеты делаются на предполагаемый дефицит и сопутствующие ему высокие цены, это приводит к избыточным инвестициям.

Высокие цены сохраняются до тех пор, пока длится процесс получения разрешений (а это в мире, повернутом на экологии тот еще геморрой) и старте разработки месторождений, но не дольше. Учитывая ажиотаж, который всегда сопровождает высокие цены на любую дрянь и кучу желающих вписаться в тему, получим на выходе избыточное предложение в конце гонки. Дальше цены падают, а многие участники забега банкротятся. Предприятия, основанные на идее более высоких цен, терпят неудачу. Как это выглядит на практике я рассказывал чуть выше и расскажу на конкретном элементе в самом конце.

Именно так работает сырьевой цикл, да на самом деле любой цикл.

Но если к цикличности можно подготовиться, ее можно заложить в свои расчеты то, как в расчеты заложить…

Технологическое развитие в горнодобывающей промышленности.

И здесь следующая угроза деньгам инвесторов.

В технологическом развитии горного дела есть одна существенная заморочка.

Если использовать существующую «старую» технологию, то задача состоит только в том, чтобы найти новое месторождение, на котором можно использовать эту технологию. Далее застолбить это месторождение и все, игра сделана - есть возможность применять технологию, потому что есть эксклюзивные права на это месторождение. Главное в этом всем - новое месторождение под существующую технологию.

Ситуация резко меняется если появляется новая технология, которая позволяет использовать сырьевые депозиты другого типа. Новый метод добычи, доказавший свою эффективность на каком-то новом типе месторождений, означает, что все подобные месторождения во всем мире станут пригодными для разработки новым технологическим способом.

Патенты на «методу» могут усложнить жизнь майнерам, но как правило ненадолго.

Метод добычи, доказавший свою эффективность, скопируют в любом случае, а это значит - на рынок вывалиться громадное количество более уже не дефицитного элемента.

В качестве примера, на примере всем привычного и обычного элемента (тавтология ввернута специально), который прочили в дефицитную ХренЬ.

Одной из вещей которая разрушила предсказания Римского клуба, о неминуемой нехватке меди в 1970-х годах, было внедрение новой технологии (SX-EW - чтобы это не значило) на месторождениях оксида меди. До этого вся медь производилась из сульфидов. Месторождения оксидов, с точки зрения экономики добычи, представляли собой никому не нужные холмы поросшие лесом. Потом умные головы приспособили технологию, предназначавшуюся для урана к означенным оксидам. Внезапно бесполезные холмы превратились в миллионы тонн меди.

Всплеск спроса всегда приводит к исследованию как разных типов добычи, так и к поиску новых месторождений старого типа.

Учитывая этот фактор нужно быть очень осторожным с акциями добывающих компаний, надеющихся оседлать волну спроса. Может оказаться, что даже самая жизнеспособная в нынешних условиях компания будет полностью уничтожена действиями конкурентов, и новый метод добычи может сделать предыдущие технологии нежизнеспособными.

Кстати, это замечание годиться для большинства компаний, тут можно вспомнить хоть Кодак убитый «цифрой», хоть производителей печатных машинок и прочих патефонов. Список павших от прогресса бесконечный.

Помимо этого, по нашей теме, есть специфические …

Особенности присущие горнодобывающей отрасли.

Горнодобывающая промышленность имеет капитальные и эксплуатационные затраты (какая неожиданность). Открытие шахты или рудника стоит от сотен миллионов до миллиардов баксов. Но, как только эти затраты осуществлены, они становятся «невозвратными издержками». Нельзя отменить решение, благодаря которому деньги были потрачены и рудник появился на свет. Ничего нельзя сделать, чтобы вернуть их. Фарш обратно не провернуть!

Поэтому - далее, решение о том, продолжать ли эксплуатацию рудника, зависит только от эксплуатационных расходов, которые, и это очевидно, намного ниже стартовых вложений. Таким образом, майнинг прекращается только тогда, когда доход от реализации продукта ниже эксплуатационных расходов. Те, кто достаточно долго инвестировали в канадских производителей тяжелой нефти прекрасно знакомы с этим эффектом.

И здесь неожиданно проявляется еще один взаимодействующий эффект, под названием…

Побочный продукт

Компании, производящие что-то в качестве побочного продукта, комфортно себя чувствуют при более низких рыночных ценах, чем те, кто майнит специально именно этот элемент.

Весь смысл побочного производства в том, что значительную часть затрат несет основная производственная линия, поскольку эти затраты осуществляются в любом случае при добыче основного продукта. «Побочка» это просто приварок, и компания, при желании, может продавать его по цене «утилизации». Логика проста - нет смысла отказываться от извлечения дополнительного продукта, если отказ от его добычи не приводит к значительному сокращению затрат.

Например, если у компании нет действительно богатой золотой руды, ей не удастся превзойти затраты на добычу золота из медного месторождения. Просто потому, что медь будет добываться в любом случае, и золото в любом случае попадет в этот процесс. Причем цена на золото существенной роли не играет, поскольку ниже определенного предела она все одно не падает.

Или германий, если цена на него рухнет, то производство германия из золы угля прекратится, а добыча из сфалерита - источника цинка, попутно также получают: кадмий, индий и галий — нет. Кстати галий, тоже напрямую никто не добывает, потому что он «побочный продукт» переработки бокситов, из которых можно получить очень много полезных элементов.

С «побочными продуктами» бывает даже так что, даже несмотря на то, что отчетность может показывать - компания на них теряет деньги, все равно приходиться нести эти затраты, чтобы добыть основной продукт. В заметке о редкоземах я отдельно рассмотрю этот момент.

Но бывает и иначе, например так.

Помните я делал акцент на благородные газы.

Я расскажу, для примера, как изменился рынок гелия.

Гелий добывают из природного газа используя последовательные циклы сжижения. Охлаждая газ из него по ходу дела образуются разные жидкости, такая физика процесса, получают всякие: метан, пропан и бутан, если процесс продолжать достаточно долго, то в конце концов останется гелий в виде «атмосфЭры», поскольку у него самая низкая точка кипения.

Это безумно энергозатратный процесс, поэтому существовала точка отсечения около 0,3% гелия в газе, если гелия в газе меньше процесс не окупался.

Так было до тех пор, пока миру не потребовалось большое количество сжиженного газа.

На промышленных масштабах сжижения экономически выгодной оказалась добыча гелия из гораздо более низких концентраций, поскольку большая часть энергетических затрат несется в основном технологическом процессе.

В 2013 году в Катаре была запущена крупнейшая в мире установка по очистке и сжижению гелия. Мощность установки — 38 млн м3 гелия в год.

Катар является крупнейшим в мире экспортером гелия, и расположение завода не является сюрпризом. Сейчас на рынок СПГ мощно заходят США, вопрос сколько попутного гелия в их газе?

Таким образом, компании добывающие что-то ценное но одно могут пойти на дно, при неблагоприятной конъюнктуре, но те, кто производят тот-же товар побочным продуктом, скорее всего выживут.

Это просто особенность отрасли.

И соответственно следующий риск, который следует учитывать при выборе компании в которой есть желание закопать свои деньги это …

Моно-компании, компании одного продукта, как правило микрокапитализации.

Микрокапы сами по себе очень опасны для инвестиций или торговли. Но гораздо хуже все эти «геологические юниоры» на разных этапах своего цикла, они жрут деньги инвесторов только в путь. Расчеты в таких компаниях делаются исходя из высоких цен – раз, и подразумеваемого дефицита - два. Запас прочности у таких компаний обычно очень невысок, особенно если менеджмент изначально их создаёт под продажу – три.

Именно такие компании будут нести основную тяжесть низких цен, сжигая деньги инвесторов. А вот те, кто производит тот же товар как побочный продукт, просто потеряют деньги, но не будут слишком беспокоиться.

Повторю еще раз, это справедливо для любых компаний на рынке добычи полезных ископаемых.

Пример из настоящего и из моего любимого нефтегаза, на упавших ценах на газ чистым газовщикам очень грустно (скорее даже дико больно), но вот нефтяникам с попутным газом любая цена на газ приятный бонус.

Другими словами, если существует возможность переизбытка предложения и, следовательно, падения цен первыми под банкротство пойдут моно продуктовые микрокапы.

Очень опасно инвестировать в одного чистого производителя продукта, когда вся глобальная индустрия работает над производством того же в качестве побочного продукта какого-то другого процесса.

Обратная сторона этой проблемы - если спрос сохраняется, а предложение некоторое время драматически не увеличится, то моно производитель отожмет рост «до суха», а то и сделает столь любимые всеми бесконечные Иксы.

Замечание в сторону.

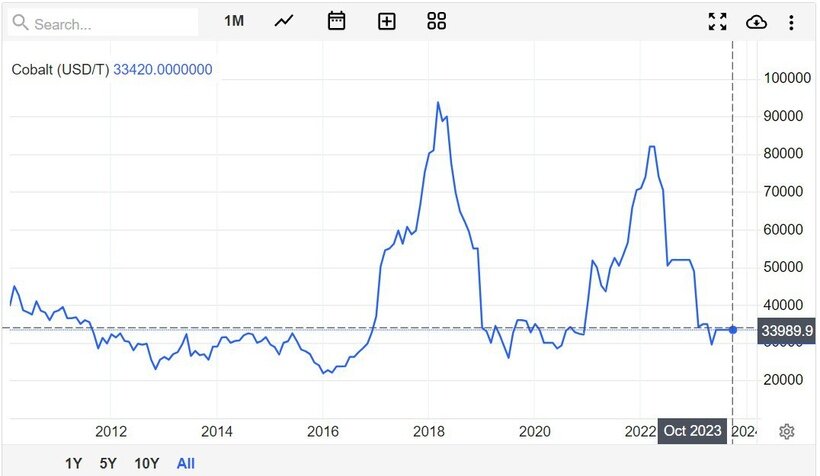

Бывают ситуации, очень редкие на самом деле, когда большая часть мирового предложения сосредоточена в одной единственной дыре, например в Конго.

Я говорю о кобальте, и ситуацию с кобальтом уже освещал в этой заметке.

Почти три четверти кобальта добывается в Конго, где доминируют китайские компании и Glencore. В прошлом году в Конго было добыто 118 тыс. тонн этого металла. Второе место по добыче занимает Австралия, с производством всего 5600 тонн.

Такое положение вещей позволяет сделать асимметричную ставку, где потенциальный выигрыш намного превосходит потенциальные убытки.

Любое нарушение стабильности в африканской Демократической Республике Конго приведет к резкому росту цен на кобальт.

Это в теории, а вот что происходит на практике.

«Падение цен на кобальт шокирует мировой рынок», - заголовок на Oilprice.

Падение и правда шоковое. С начала года цена на кобальт снизилась почти на 40%, а от пика в 2018 году (тогда он стоил $95,5 тыс. за тонну) – почти в 3 раза.

Кобальт – замечательный пример, как рынок регулирует цены и ликвидирует дефициты.

Кобальт применяется в литий-ионных аккумуляторах. И взлетевшие цены на него заставили инженеров придумывать новые типы аккумуляторов, в которых содержание кобальта упало в четыре-пять раз.

Что тем не менее не отменяет того, что мировые запасы кобальта находиться практически в одном месте, и в случае проблем в этой локации ценник улетит в небеса, но только до тех пор, пока не сработают рыночные механизмы.

Из этого вытекает следующий любопытный момент, на который обязательно стоит обращать пристальное внимание, и который называется…

Минеральные ресурсы и резервы или запасы.

Минеральные ресурсы и минеральные резервы, людям, не спотыкавшимся об эту терминологию, часто кажутся одним и тем же. Это, как кажется на первый взгляд, то, что можно выкопать и обменять на вечнозеленые баксы, так? А вот и нифига!

Ресурсом, является тот элемент, который, как мы знаем, существует и который, предположительно, можно добыть (когда-нибудь и в теории) и переработать с прибылью. Ресурс — это красивая сказка, до тех пор, пока она не переходит в категорию…

Резерв или запас – это то, что доказанно можно добыть на данном этапе развития и получить от этого прибыль.

Разница между одним и другим принципиальна.

Тема на самом деле сложная так как существует еще уйма дополнительных уровней, и закапываться в нее сейчас нет необходимости.

Я повыше упоминал гелий (кстати Гелия-3 полно на Луне но хрен его от туда достанешь).

Вот так Бюро минеральных ресурсов США сортирует по степени оценки достоверности запасы и ресурсы гелия в США:

Выявленные запасы (reserves identified) газа разделяются на «доказанные» (proved) и «вероятные» (probable), а ресурсы (resources) — на «возможные» (possible) и «прогнозные» (speculative).

А еще, открытые запасы делятся на «измеренные» (measured) и «установленные» (indicated). Неоткрытые (undiscovered) ресурсы — на «гипотетические» (hipothetical) и «спекулятивные» (speculative) подразумевая «а хрен его знает, но надежда есть».

Тут на самом деле нужно быть очень внимательным, поскольку можно очень неудачно вложиться в компанию у которой продукт, со слов менеджмента – …«чистое золото» твоей мамой клянусь, дарагой…, но пока под землей, а на выходе там не продукт, а грязь за очень большие деньги.

Компания должна в своих бумагах четко называть свой продукт резервом или запасом, а не ресурсом. Поскольку именно это означает, что они доказали – с юридической и экономической точки зрения – что у них есть и элемент, и технология, позволяющая получать прибыль от добычи на данном месторождении.

Специфика терминологии. Пока не доказана экономическая эффективность добычи нет запаса, есть ресурс. Ресурс — это неопределенность - возможно и можно добыть и, наверное, получиться заработать, а может и нет, да и вообще хрен его знает.

Вот на этом этапе и начинаются спекуляции, особенно это касается юниоров и, если все складывается удачно, выливается в громадные иксы. Но чаще, к сожалению, нет.

Итак, вопросы по ресурсам и резервам, и они же описание рисков.

Какова будет ценность компании, если они докажут свои резервы? Сможет ли компания, а это случается не всегда, когда-нибудь запустить производство? Каковы будут оконечные затраты на добычу?

И если у соседей, качество руды высокое это не значит, что и на соседних участках оно такое же, может да, а может и нет.

Конечное определение запасов полезных ископаемых заключается в том, что их выгодно эксплуатировать на данном участке, с существующими технологиями, на текущем коридоре цен. В первую очередь это юридическое/экономическое определение.

Если предельно упростить - определение того, является ли «это» резервом или ресурсом, представляет собой процесс определения затрат, чтобы выяснить, прибыльно ли «это», вот и все.

Если добыть «это» и получить с «этого» прибыль возможно, то это и есть определение минеральных запасов.

Именно поэтому компании вкладывают деньги в разведку получая на проведение изысканий лицензии.

Неожиданно, но это следующий этап рисков, на которые нужно смотреть очень внимательно…

Лицензии

Отсутствие своего картельного сговора на уровне государств.

В случае с редкоземами усугубляемая наличием Китая с непомерным контролем над переработкой.

Тут надо заметить картель, если следовать определению - союз крупных предпринимателей в какой-либо отрасли промышленности для обеспечения господства на рынке и извлечения самой высокой прибыли. Фишка в том, что в картеле заинтересованных лиц более чем одно, и для изъятия с рынка максимальных доходностей им приходиться договариваться друг с другом. Без разницы речь идет о ОПЕК или наркокартелях, им приходиться договариваться и контролировать: территорию, предложение и цену, что при наличии конкуренции от дорогих партнеров/врагов хорошо для цен. В случае с монополией это немножко не так, монополист, уровня страны, может при необходимости без риска демпинговать чтобы в нужный момент цикла выносить с рынка конкурентов. Это, с другой стороны, в случае острой необходимости вынуждает конкурентов вкладывать ресурсы в борьбу тоже на уровне государств, что ведет к развитию технологий, открытию месторождений и падению цен.

На графике хороший пример того, как работает не просто рыночная экономика, а сырьевая рыночная экономика без картельного сговора. На рынке нефти с участием картеля ОПЕК+, такой треш уже невозможен, картель, на уровне государств, заинтересован держать цены на уровне необходимом для «наполнения государственных бюджетов».

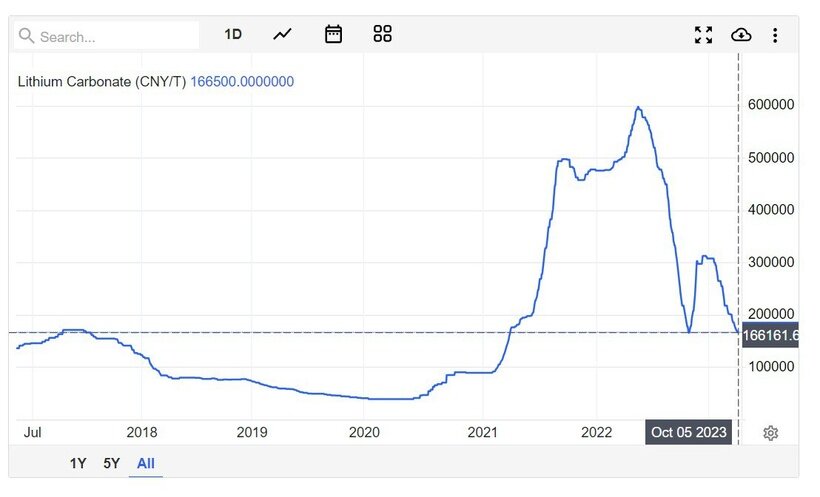

Мировые продажи электромобилей выросли на 1400% с 2017 по 2023 год. Электромобили — это литий для батарей, которого нужно все больше и больше, и дефицит которого пророчили все кому не лень. Однако с пиков 2022 года цена на литий упала почти в 4 раза, и вернулась на уровень 2017 года.

Почему? Ответ прост, нет картеля и есть рынок, но который ломанулась толпа. Производство лития на рудниках увеличивается на 30-40% в год. Производство быстро реагирует на спрос.

Литий можно рассмотреть, как модельный случай. Я напомню редкоземы нифига не «редкие», они до этого момента были «ненужные» в таких объёмах. Вопрос их наличия, закрывающий дефицит, в деньгах и людях, желающих на этом заработать, и это очень большая угроза любым инвестициям.

Вот и давайте посмотрим на …

Литий, как иллюстрация масштаба трагедии.

Литий, он самоочевиден для всех, кто знаком с тем, из чего производят большинство аккумуляторов для всего от смартфонов до электроавто. Тот самый литий, в который загоняли в последнее время все желающих «погреть руки» на электрификации, и ценник, на который неожиданно, на самом деле - нет, упал.

Вообще, если немного помнить историю, то схема точно такая же как была в свое время со сланцевой революций: памп, суета и беготня, имеющая целью всучить на хайпе «инвесторам» втридорога сомнительные активы, а потом тактично «окэшевшись» свалить в туман.

О нормальной компании занимающейся литием, которой я пару раз с успехом торговал даже и в этом году, рассказано в этой заметке -- Литий - ставка на неизбежную электрификацию

О рисках присущих литию я тоже, в означенной заметке упоминал, если интересно есть смысл ознакомиться. Данная компания мне нравиться и на момент публикации есть в моем портфеле.

Вернемся к литию. Литий понадобился и литий нашли, к традиционным методам с низкими затратами на добычу добавились менее традиционные, и в разработке куча всякой, на данный момент, экзотики.

Той самой экзотики, которая если выстрелит, то переведёт громадной количество ресурсов в запасы, с вполне понятным эффектом для цен.

Пара примеров, что бывает если на горизонте маячит дефицит.

Exxon (NYSE:XOM) заявила о своем намерении заняться производством литиевых рассолов после недавнего приобретения 4-миллионной площади рассолов Smackover компании Galvanic Energy за ~100 миллионов вечнозеленых баксов. У компании есть планы построить завод по производству LCE мощностью 75 000–100 000 тонн, что составит ~ 15% текущих мировых мощностей по переработке лития.

Неслабо.

Albemarle (NYSE:ALB) строит завод в Арканзасе для тестирования своей технологии прямой экстракции лития (DLE), которая, как она надеется, будет фильтровать литий из существующих предприятий по производству брома.

Даже с текущими мощностями и технологиями ожидается, что к 2024 году рынок будет перенасыщен, что приведет к дальнейшему падению цен на литий.

Но ведь мощности по добыче только растут. Не буду расписывать сколько компаний и технологий участвует в литиевой гонке. Важно другое.

Те производители лития, которые первыми вышли на рынок, в течение некоторого периода времени преуспевали. Пока все остальные производители также не вышли (или выходят) на рынок и предложение в итоге драматически не превысит спрос, с понятными последствиями для компаний делавших ставку на текущий уровень цен. А если вспомнить что на рынок множество компаний ломанулось на ценах в 2, 3 или даже 4 раза выше текущих, и свои предположения строили на том «коридоре цен», что с ними будет? Кто сможет удержать цены?

Проблема в отсутствии картеля и отсутствии контроля.

Основной экономический момент, который следует понять и принять, заключается в том, майнеры лития, как и большинство других горнодобывающих компаний, является только производителями сырьевых товаров.

Я поясню, что это значит.

Это означает, что они принимают цену. Повторю – принимают цену, а не определяют ценник.

Проблема – майнеры не могут определять цену, по которой добываемое продается.

Другими словами, цена продажи определяется тем, что делают все остальные пользователи и производители лития.

Литиевый рынок, к сожалению, такой рынок, где кривая спроса и предложения действительно работает. Невозможна ни сегментация рынка, ни маркетинг с целью получения более высокой цены, ничего кроме лития и конкуренции. У любой компании существует только и единственно полностью заменяемая куча лития, такая же, как и куча лития у всех остальных майнеров.

В результате майнер становится просто ценополучателем, и в выигрыше будет тот майнер, у которого стоимость добычи ниже.

Игра возможна только и только на себестоимости производства.

Это, кстати, очень хорошо знакомо инвесторам в майнеров золота или серебра. Если цена золота, предположим, составляет 1500 долларов за унцию, то рудник может продать золото именно по этой цене — 1500 долларов за унцию. Не имеет значения какое это золото: социально справедливое, гендерно и ЛГБТ дружелюбное, экологически чистое, художественно обработанное, добытое девственницами из слез единорога или тупо намытое немытыми старателями в ручье - цена золота составляет 1500 долларов за унцию. Точка. Доход майнера зависит только от того за сколько денег он добыл свою унцию.

С литием, или другим редким дерьмом, немного сложнее, учитывая необходимость передачи добытого концентрата в дальнейшую переработку.

Тот же американский MP Materials «редкое» добытое в США, на данном этапе, гонит на переработку в Китай, пока строит свой заводик в Штатах.

Таком образом редкоземельное это несколько-этапный процесс. Держащийся на контрактах между этапами. Но фишка в том, что никто не сможет взимать долгосрочную премиальную цену. Могут быть различия, по сути, не принципиальные, основанные на надежности и долгосрочных контрактах, и все таком, но и только.

Любой производитель лития – это торговая позиция, а не инвестиция. Это активная позиция, которой необходимо управлять, это не что-то что можно купить и забыть.

Возможно, будут даже пара лет высоких цен, но это в любом случае не десятилетия. Конкурентные рынки, за что я их и не люблю, так не работают.

Замечание в сторону.

Австралия добывает до 40% лития мира на данный момент, но в стране есть только два действующих завода по переработке лития:

Завод в Квинане в Западной Австралии, который произвел первый в Австралии гидроксид лития в мае 2022 года с текущей производственной мощностью 24 000 тонн в год, и завод в Кемертоне, который начал производство в середине 2022 года и имеет текущую производственную мощность 50 000 тонн гидроксида лития в год.

Для сравнения, согласно данным Benchmark Mineral Intelligence, Китай контролирует около 60% мировых мощностей по переработке лития и до 80% мирового производства сырья для аккумуляторов несмотря на то, что на его территории находится лишь 23% всего сырья для аккумуляторов.

Но засада в литии еще и в новых технологиях, помните я разбирал момент развития технологий.

Существуют два традиционных источника сподумен и рассолы. Именно в эти технологии ломанулись все кому не лень. Одновременно тестируются новые технологии, основанные на геотермальных водах и месторождениях глины. Причем глины — это полбеды, они не везде есть. Геотермальные воды, если их допилят, убьют все до чего дотянуться.

Добывать литий таким способом можно практически где угодно.

В США экспериментируют на геотермальных электростанциях. Геотермальные воды поднимаются на поверхность и крутят лопасти турбин вырабатывая электричество и подогревая то, что нужно подогревать. Из рассолов участвующих в процессе добычи электричества, той самой воды которая прет по трубам из земли, как побочный продукт можно извлекать литий. Если технология выстрелит, то геотермальные скважины могут стать основными поставщиками лития, а поставки тепла и электричества перейдут в разряд приятного бонуса, или наоборот зависит от экономики процесса и цен на литий.

Побочный продукт и развитие технологий беда долгосрочных вложений в майнеров.

К примеру, в Британии намерены использовать геотермальные источники не только для добычи энергии, но и для получения «зелёного» лития с нулевым углеродным выбросом при производстве. Европа как обычно приплела экологию, а «экология» умеет в борьбе за «всемирное зеленое завтра» убивать все неэкологичное только в путь.

Пара примеров развития технологий. Когда германий начал использоваться в оптоволокне, произошел переход от традиционных источников свинцовой и цинковой руды к летучей золе угольных электростанций.

Резкое увеличение использования тантала в конце 90-х годов привело к его извлечению из сподумена, а не только из более традиционного танталита.

Такова схема – расширение рынка означает не только увеличение количества месторождений и повышение цен, но и интенсивную разведку альтернативных источников.

Это справедливо для любых ресурсов, даже и для редкоземельных элементов.

Редкоземельные элементы.

Я разберу эту тему подробно в следующей заметке, поэтому кратко.

В деньгах 94% всего рынка редкоземельных элементов занимают всего 4 элемента из 17, те которые используются в магнитах.

Редкоземельные элементы «жизненно важны» для магнитов, которые заставляют работать «зеленую электрическую революцию». Работать в двигателях электромобилей, в генераторах ветряков и так далее и тому подобное. Миру нужно все больше конкретных лантаноидов, которые заставляют такие магниты работать — празеодима, неодима, тербия и диспрозия.

Проблема только в том, что в мире нет недостатка ни в одном полезном минерале. Единственная, заморочка, — это нехватка людей, которые либо в настоящее время добывают его, либо смогут добывать его в ближайшем будущем.

Вторая проблема что эти рынки меньше, чем многие думают. Поэтому, когда в тему набивается много участников цены, даже не падают, они рушатся. Концентраты редкоземельных элементов достаточно легко найти и произвести. Существует третья специфическая проблема редкоземельных элементов, ко всему что разобрано выше, состав концентрата. Разделение концентрата – это сложно и дорого. Это значит, что содержание концентрата определяет, выгоден он или нет, высокое содержание нужных миру 4 элементов определяет экономику. Засада в том, что с составом руды все не просто, и химия и физика процесса, на данном этапе, не позволяют добывать только эти четыре элемента. Впрочем, подробнее о редкоземельных элементах в специальной заметке.

Пора делать …

Выводы

Найти нужный элемент в земле... легко.

Добыть из земли... не проблема.

Переработать… несложно, для всего кроме именно редкоземельных металлов.

Привлечь финансирование для строительства полномасштабного предприятия… можно. Инвесторы пока еще стоят в очередь, за зелеными баксами. Лох не мамонт, лох не вымрет, главное больше хайпа.

Получить лицензии в повернутых на экологической политике юрисдикциях горнодобывающих и конечных производственных предприятий локациях... очень сложно. Особенно если дело идет о чем-то токсичном и радиоактивном, пусть даже и в выхлопе.

Найти рынок, где все инвестиции, всех участников рынка вложенные в это предприятие в долгосроке приносят прибыль… практически невозможно!

Если вас все это не пугает, и вы, хотя и не являетесь профессионалом именно в данной отрасли, но готовы закопать свои деньги в буквальном смысле слова то…

Добро пожаловать в Казино!

Главный вывод этой заметки должен заключаться в следующем: если вас интересует вся эта «зеленая движуха» как инвестиционная тема, забудьте о майнерах, сосредоточьтесь на переработчиках и всех остальных находящихся выше в пищевой цепи. Для майнеров только спекуляции, и постоянный контроль за рынком и индустрией чтобы вовремя выйти из темы. Если, все-таки, майнеры - то только те, кто имеют самые низкие цены на производство.

Нужны бешеные Иксы, всем нужны - знал бы куда сам туда вломился бы на всю котлету, тогда осторожно и по чуть-чуть, в новые технологии добычи. С любыми юниорами ведь все вообще не предсказуемо, они это казино в казино, где все карты крапленые и катала сидит на катале.

Такие риски в мире майнинга разных редкостей и ценностей.

Мой телеграм для заметок по ходу дела -- https://t.me/cynics_notes

Видео версии на ютубе -- https://www.youtube.com/@cynicsnotes