В дополнение к предыдущей публикации. В ней, напомню, речь шла о доле дохода, которую тратят на ипотеку и другие кредиты российские заемщики.

К этому - любопытные данные по США.

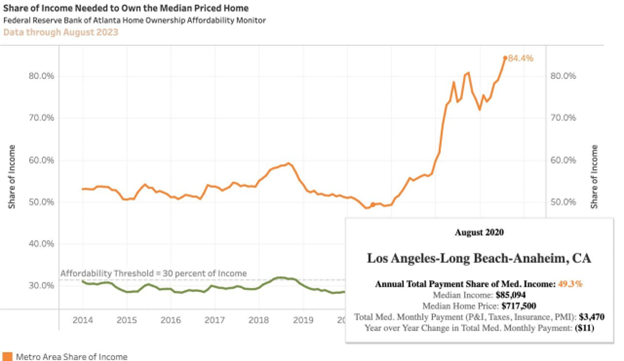

Верхний график:

В августе 2020 года человеку со средним доходом в Лос-Анджелесе нужно было потратить 49,3%заработной платы, чтобы оплатить дом в Лос-Анджелесе по средней цене.

В августе 2023 года: человеку со средним доходом в Лос-Анджелесе придется потратить 84,4% заработной платы, чтобы оплатить дом в Лос-Анджелесе по средней цене.

Приемлемым же считаются затраты на жильё (аренда или ипотека) не выше 30% от дохода (нижний график)

Добавлю к этому, что в рекомендациях FNMA (национальная ипотечная ассоциация США) в свое время был пункт о том, что коэффициент нагрузки платы за жилье не должен превышать 28% от дохода заемщика, а коэффициент общей долгосрочной нагрузки (предельной долговой нагрузки - ПДН) должен составлять не более 36% от дохода.

Но что нам их рекомендации, не правда ли?

Спасибо за внимание, дорогой читатель, не забывайте ставить лайки/дизлайки, подписываться на наш канал, комментировать, задавать вопросы.

До новой встречи на нашем канале.

С наилучшими пожеланиями. С.Максимов