Всю неделю я изучала нюансы схемы кредитных каруселей..

Чем еще заниматься.. Рынок в боковике, ничего путного не происходит, они манипуляции.. Правда я все-таки кое-чего прикупила, но об этом уже на следующей неделе расскажу и покажу все свои счета..

Правда там показывать особо нечего)))

А вот по карусели есть что рассказать.. Самый главная моя рекомендация - не торопиться и обязательно связываться с банком для уточнения всех вопросов, какими бы они не были глупыми.. Вот я сегодня долбила ВТБ банк с вопросом каков лимит перевода в другой банк.

Там везде написано и робот в чате написал, что только 100 тысяч по системе быстрых платежей, а затем 0,5% от суммы, но не более 1500 рублей.. Но я все равно пригласила специалиста, чтоб убедиться, что возможности увеличить лимит переводов нет.

Но обо всем по порядку.

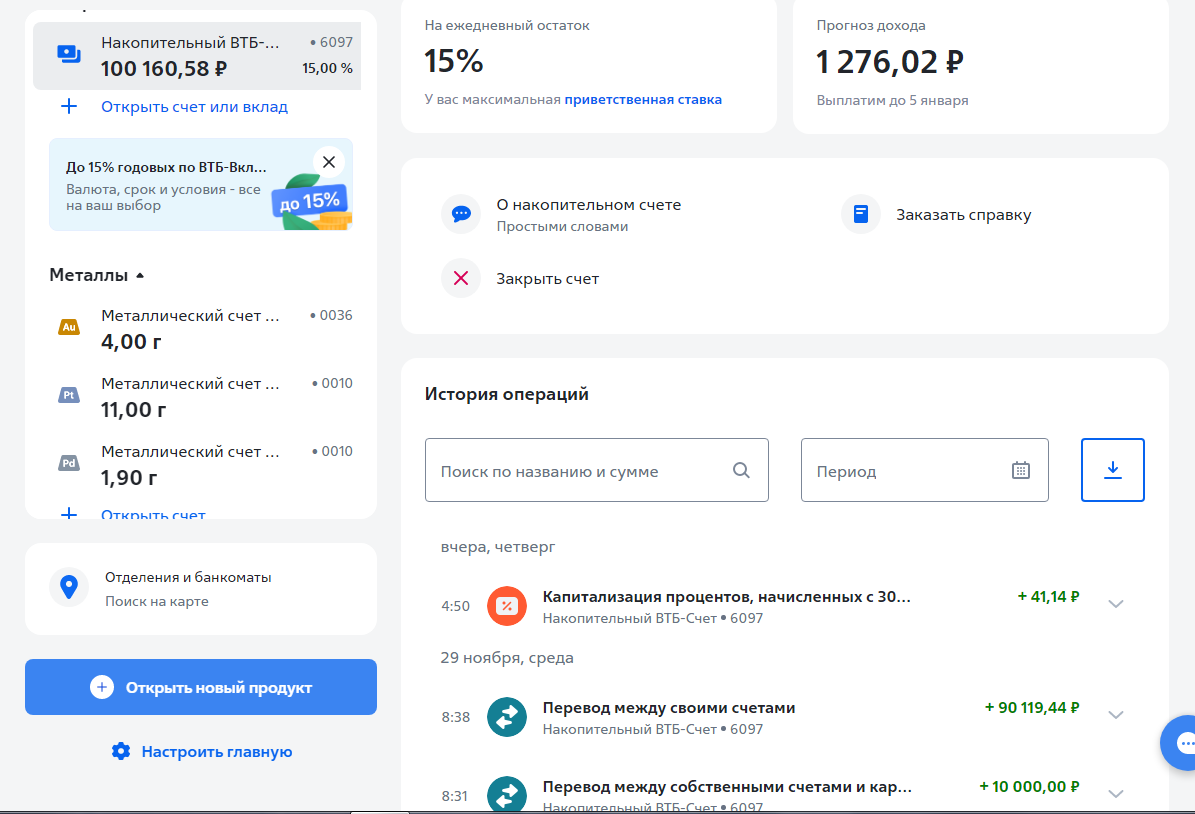

Моя схема такая - оформила кредитку в Тиньке с вечным бесплатным обслуживанием, подключила подписку Про за 199 рублей в месяц (первый месяц бесплатно) и перевела 100 тысяч без комиссии и процентов в ВТБ банк на накопительный счет под 15% на ежедневный остаток. Это было 29 ноября и я уже получила свои первые проценты.

Вот на скрине видно, что перевела 100 тысяч, заодно и 119,44 рублей, что были на остатке и вот вчера зачислили 41,14 рублей, это уже проценты.

Ну и показано, что до 5 января я получу еще 1276,02, если не буду трогать эти деньги.

Теперь хочу рассказать на что нужно обращать внимание по кредитным картам и накопительным счетам, чтоб не вляпаться по самое не хочу..

Сначала про кредитные карты..

1. Помнить, что комиссия и проценты это разные вещи. У некоторых банков нет комиссии за снятие наличных или переводы, они везде трубят об этом, но есть проценты на эти операции. И эту информацию нужно еще поискать на сайте.

Кроме того, существует понятие как операции, приравненные к снятию наличных. Задавали в прошлой статье такой вопрос мне по кредитке Тинька. Здесь перевод с подпиской Про в сумме 100 тысяч (без подписки 50) ежемесячно не приравнивается к снятию наличных и входит в беспроцентный период.

Нужно смотреть в перечень операций, который тоже где-то есть на сайте.

Приравниваются - перевод на электронный кошелек, на мобильный телефон, на биржу и прочее, а пока вот такая информация.

2. Помнить, что период в один месяц это не значит с 1 по 31 число. Вот сегодня у нас 1 декабря, я утром встала, потянулась, почесалась, головой помотала, типа зарядку сделала и думаю.. ага, можно еще 100 тысяч перевести на ВТБ под 15%..

Написано же, что раз месяц могу сделать перевод..

Хорошо, что помотала башкой-то, мозги хоть включились.. Нельзя мне пока переводить, т.к. мой расчетный месяц не совпадает с календарным.. тут вот очень много ловится таких жадных и ненасытных, как я..

Написала в поддержку, что, мол, могу ли я.. а мне пишут - нет, матушка.. погоди чуток до 14 декабря, там сформируется выписка и вот потом и переведешь.. Почему дата 14 декабря для меня загадка. В поддержке на это вопрос так сказали - банк сам определяет какая будет дата индивидуально для каждого клиента..

3. Как работает грейс-период. Здесь мне пока не понятно, для меня всё в первый раз.. Я понимаю, что беспроцентный период действует 55 дней по кредитке Тинька. Я перевела 100 тысяч, через 55 дней должна вернуть + минимальные платежи. А если я переведу после 14 декабря еще 100 тысяч, то я их когда должна вернуть? отсчет дней идет с откуда - с даты выписки? с дня первого перевода? с дня второго перевода?

Пока я не хочу всё это запрашивать, пусть идет все своим чередом, банк сам напишет мне что и как, а я потом вам расскажу.

4. Следить за лимитом перевода без комиссии с дебетовой карты банка, где есть кредитка. Имею ввиду то, что в некоторых банках с кредитной карты деньги нельзя перевести в другой банк напрямую, нужно использовать свою дебетовку, т.е. сначала с кредитки на дебетовую, а оттуда уже в другой банк. Внути банка переводы бесплатны, как правило.

5. Следить за изменениями тарифов и условий, что тоже очень важно. Банк в одностороннем порядке может их поменять. Возможно, он даже оповестит меня об этом, но я платные оповещения отключила.

Теперь по накопительным счетам.

1. Для кредитных каруселей с двумя банками депозит не подходит. Удобнее использовать накопительный счет или дебетовую карту и обязательно с начислением процентов на ежедневный остаток.

Если будет на минимальный остаток, то при переводе обратно на кредитку потеряются проценты.

2. Прежде, чем переводить деньги на накопительный счет, нужно посмотреть какие лимиты переводов действуют и сколько нужно будет платить, если допустить сверх лимит.

Потому как мне нужно будет в какой-то момент обратно переводить деньги с накопительного на кредитку, чтоб попасть в беспроцентный период.

В ВТБ лимит по СПБ 100 тысяч, т.е. если я переведу еще 100 тысяч с кредитки после 14 декабря, то на обратную операцию получу сверх лимит. т.к. мне нужно будет возвращать уже 200 тысяч.

3. Нужно обращать внимание на условия по накопительным счетам, где указано, что чтобы получить повышенный процент, нужно совершать покупки по картам банка на определенную сумму.

К тому же есть банки, у которых платный выпуск карты или платное обслуживание. Здесь можно рассмотреть вариант виртуальной карты Мир, она, как правило, бесплатная. Выпускается моментально, ее можно загрузить в приложение Мир Пэй и расплачиваться смартфоном.

4. Иметь ввиду такой момент - с карты деньги могут украсть, а с накопительного нет. Я пользуюсь двумя картами и никогда не держу там остаток более 15000, всё лежит на накопительных счетах. Кончились деньги на карте, перевела еще немного с накопительного.. тут опять же хорош счет с ежедневным остатком.

5. Так же напишу и сюда - следить за изменениями тарифов и условий, что тоже очень важно. Банк в одностороннем порядке может их поменять.

У меня пока всё на этом, но я обязательно буду писать, если что-то новое обнаружу в схеме кредитной карусели и, конечно, буду показывать все свои успехи и ошибки, если, не дай Бог, они произойдут.

Ну а далее, с опытом, возможно я рассширю и углублю, так скажем, свою карусель. Не хочу сразу из огня да в полымя, постепенно буду изучать предложения банков... тут нужно быть очень внимательным и не торопиться, иначе вся эта качель однажды превратится в чертовое колесо.

К прошлым статьям читатели написали много полезной информации из своего опыта кредитных каруселей, я даже хочу сделать отдельную статью по ним..

Благодарю всех, вы молодцы, для меня пока темный лес.. А некоторые читатели показывают высший пилотаж по моим меркам.. используют кредитные деньги для операций на бирже.. это для меня вообще космос.

Прошу вас и здесь написать, если есть дополнения по тому, на что нужно обратить внимание. Моего опыта еще недостаточно, чтоб увидеть все подводные камни.

Потому как, если есть возможность заработать лишнюю тысячу, то почему бы и не заработать.. хотя я умом понимаю, что все эти качели-карусели как ни крути-верти их и как не горько в этом признаться, все они в пользу бедных.

Много на них не заработаешь, а вот потерять можно много.. Банки ведь не дураки, своё дело туго знают.

Как мне тут написал читатель.. сейчас хорошо, я имею примерно 1500 дохода, а раньше в плохие времена рублей 300-400..

Я грустно улыбнулась.. плохие времена, когда ставка была 4,5%, про них, наверное речь.. сейчас, конечно, лучше)))) ну да ладно, не будем о грустном, а то я начала за здравие, а кончила за упокой..

Поздравляю всех с первым днем зимы, скоро Новый год, нужно уже создавать себе праздничное настроение, думать о подарках близким, о салате Оливье, о шампанском и прочих радостях..

Всем мира!

Следите за мной, я буду продолжать.