Каждый человек стремится к благополучию, и часто это благополучие покупается за деньги. А вот за какое время каждый из нас сможет достичь желаемого - это основной вопрос.

Моя статьи о приобретении привычки откладывать деньги и о финансовой независимости набрали большое количество просмотров и лайков. А значит, тема создания капитала важная.

Многие люди имеют незначительные знания по финансовой грамотности что в свою очередь угрожает их благополучию.

Опишу свой опыт создания личного капитала:

1. Откладываю 10% на депозит.

С любой суммы, которая приходит мне в качестве оплаты моих услуг. Прям сразу, в течение первого часа перевожу сумму на накопительный счет. Сначала делал это сознательно, чтобы выработать привычку, теперь делаю автоматически.

Зачем? Формирую капитал к пенсии. До нее мне еще 25 лет, но задуматься по хорошему необходимо уже сейчас. 10% это незначительная сумма в ежемесячном доходе, которая не отражается на благополучии, и при этом с учетом накопительных процентов даст значительный рост.

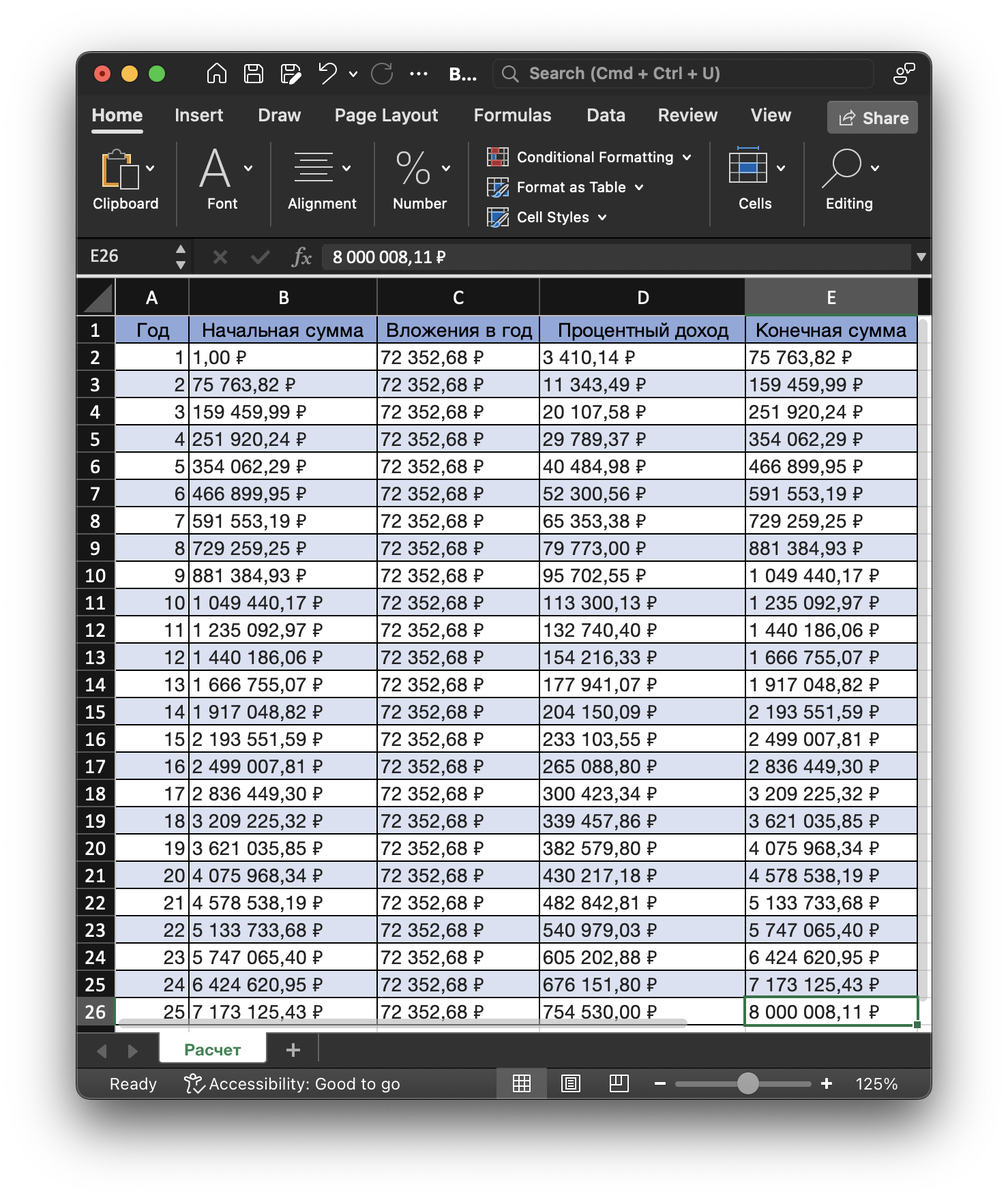

Приведу пример: если откладывать по 6000 р. ежемесячно на счет под 10% годовых, то через 25 лет на счету будет 7 961 012 р. из которых 6 161 011 р - это набежавшие проценты.

"Конечно, через 25 лет сумма в 8 млн, может быть смехотворной, а может и не стать таковой, если учитывать, что отложите вы 1.8 млн, р., остальная сумма это накопленные сложные проценты. Круто, да?"

А если откладывать по 15000 р, при тех же условиях, то через 25 лет на счету 19 902 513 р.

2. Изучаю финансовые инструменты.

Большинство людей с достатком в моем окружении инвестируют, поэтому я решил взять с них пример и разобраться хотя бы в базовых инструментах рынка ценных бумаг. Откладываю сюда так же 10% от ежемесячного дохода.

Зачем? Этот инструмент может дать большую доходность по вложениям, но так же имеет больше рисков, чем депозит. Мой результат за последний год, с учетом всех событий в мире +19% от всех вложений. Меня это не устраивает, поэтому я продолжаю изучать премудрости инвестирования.

Приведу пример: Например, ценные бумаги Московской биржи за год выросли на 131%, но есть и бумаги, которые просели на 53%

3. Покупка недвижимости.

Случайно мне попалось объявление на авито о продаже паркинга за 525 000 р. в моем ЖК. Я посмотрел стоимость аренды места в нем - 6500 р/мес (в т.ч. КУ 1500). Чистая доходность 11,4% годовых (60 000 р).

Но пока я неделю крутил мысль о покупке, паркинг продали.

Теперь отслеживаю появление других предложений.

Здесь есть мораль: думать и принимать решение надо быстрее. Лишние сомнения = упущенные возможности. А чем меньше возможностей реализуется, тем меньше % удачи.

Зачем? Паркинг находится в большом ЖК, аренда паркинга пользуется спросом. Доходность в 11.4% будет только расти со временем, и это стабильные небольшой источник дохода.

Хотя бы один объект недвижимости- это обязательная составляющая для финансового благополучия.

4. Совершенствование в профессиональной сфере

В следующем году для себя запланировал повышение квалификации по коучингу, чтобы еще лучше разобраться в тонкостях профессии и эффективнее применять свои знания на благо клиентов.

Зачем? Тот, кто постоянно совершенствуется, достигает желаемого уровня дохода. Почти 2 года назад я начал изучать коучинг, и каждый день практикую навыки и изучаю новое в сфере развития развития человеческого потенциала. Оглядываясь назад, я вижу, как растет количество клиентов, которые обращаются по рекомендациям, и это влияет на рост моего дохода.

5. Меняю собственное мышление

Из скряги, который маниакально откладывает деньги в ожидании черного дня, я меняю свои привычки, убеждения и укрепляю собственную уверенность в способности зарабатывать и преумножать капитал.

Да, я был скрягой и просто откладывал деньги в копилку, не позволял им расти, а себе получать удовольствие от жизни. Сейчас мое расходы на качество жизни увеличиваются соизмеримо росту моего дохода, и при этом я сохраняю привычки по инвестированию денег.

Зачем?

Копить деньги без цели, как и тратить все под ноль, не приводит к благополучию. В большей степени умение грамотно распоряжаться личными финансами поможет стать богатым.

Мои результаты и выводы:

Благополучие каждого из нас находится в наших руках, поэтому повышайте свой уровень финансовой грамотности, изучайте новое, проявляйте интерес к работе. Чем мы моложе тем больше у нас возможностей и энергии для создания дополнительных источников дохода.

Для формирования капитала, который формирует пассивный доход в размере 70% моих минимальных расходов у меня занял 3 года.

Сколько Вам потребуется для формирования вашего? Мы можете ответить на этот вопрос самостоятельно. Поставьте цель и рассчитайте какое количество шагов необходимо сделать, чтобы оказаться там, где вы хотите быть.

Привести личные финансы в порядок и заставить деньги работать мне побудили не только жизненные обстоятельства, но и пара книг.

- "Давай поговорим о твоих доходах и расходах" - Карл Ричардс

- "Самый богатый человек в Вавилоне" - С. Клейсон

Я рад, что у меня есть возможность делиться своими мыслями, и буду рад прочитать комментарии. ❤️

Если у вас остались вопросы или пожелания, то напиши их в комментариях или в личный телеграмм.

#коучинг #психология #coaching #предприниматель #росмолодежь #росконгресс #командныйкоучинг #управлениесотрудниками #кайдзен

#36китайскихстратагем #хватитбытьславнымпарнем #работакаквнутренняяигра #самыйбогатыйчеловекввавилоне #чтопочитать