Отчет за ноябрь 2023 года для себя и истории по инвестициям.

Напомню основную идею - я ежемесячно пополняю портфель на небольшую сумму и инвестирую ее. Изначально это было 3000 рублей в месяц. Сейчас это по 5 000 рублей в месяц. А также реинвестирую полученный доход - дивиденды, купоны и т.д. Возможно что-то пропустил из последних дивидендных выплат, так как они были совсем маленькими.

Все описанное в настоящей статье не является инвестиционной рекомендацией. Автор не советует повторять действия за ним. Автор рискует своими деньгами. Автор делится своим личным опытом и мнением, но никому его не навязывает, вы всегда можете высказать свое мнение в комментариях.

Вот отчет за октябрь 2023 года.

На текущий момент приложение показывает совокупную стоимость активов в портфеле в 195 808 рублей с доходом +10,62%, из них:

- 136 777 рублей - акции (69% портфеля)

- 46 109 рублей - облигации (23 % портфеля)

- 12 896 рублей - рубли (7 % портфеля).

Эмитенты по акциям (25 штук) не изменились с октябрьского отчета, поэтому дублировать их сюда не буду.

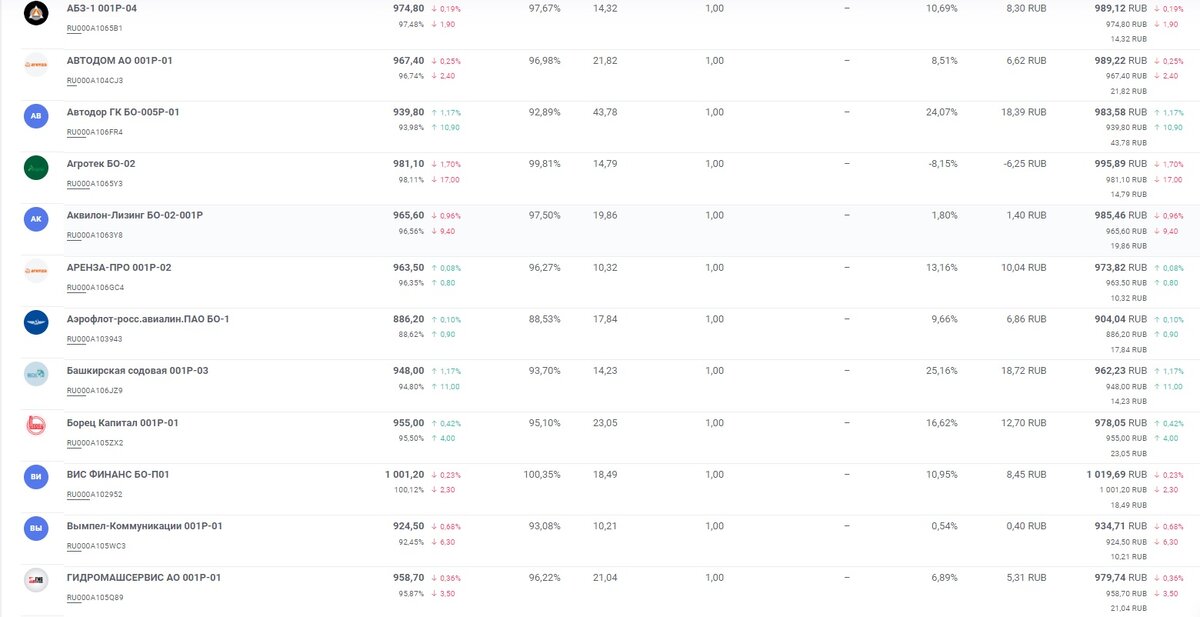

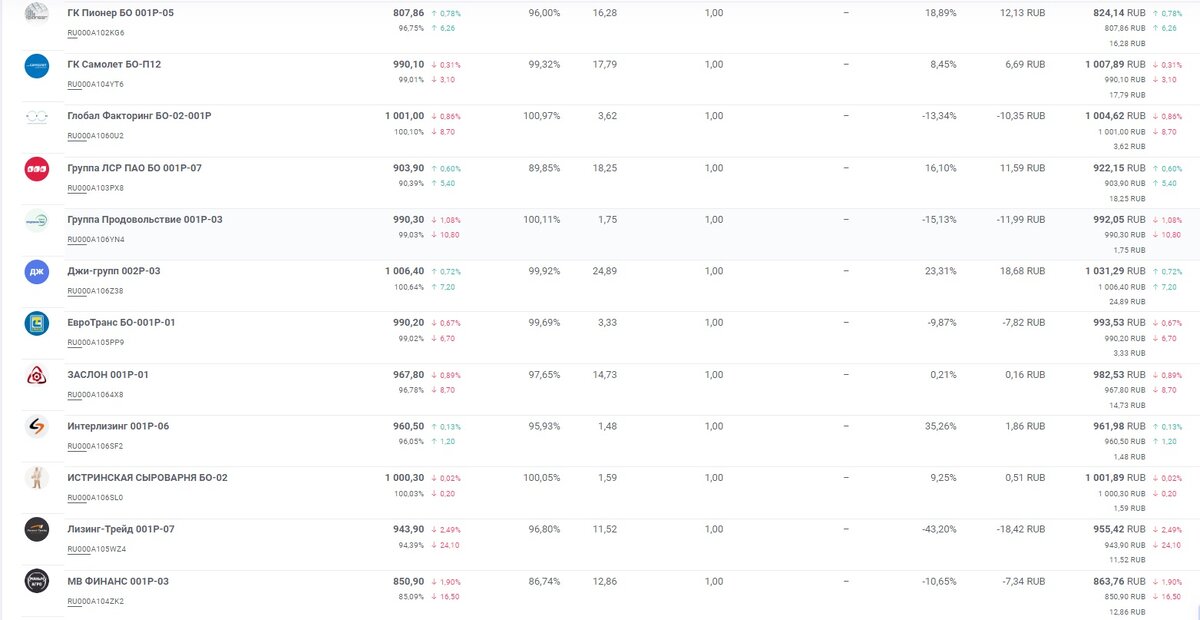

Покупки ноября 2023 года

Но зато появилось много облигаций. Учитывая, что ЦБ РФ поднял ключевую ставку до 15 % годовых, доходности по облигациям выросли.

Для наглядности, автоматизации и упрощения аналитики процесса инвестирования, я воспользовался сервисом Invest planner. Это не реклама, поскольку сервис бесплатный и мне не платили, а описание моих впечатлений от пользования сервисом.

Из плюсов сервиса можно выделить: 1) полную бесплатность, при чем навсегда как заявляются разработчики, надеюсь у них получится; 2) возможность загрузить отчет брокера и активы автоматически распределятся по нужным категориям. 3) несколько различных таблиц, графиков, которые позволяют взглянуть на портфель под другим углом.

Из минусов выделю некорректное отображение данных, в частности у меня по акциям из отчета брокера выгрузились не все, при этом появились например активы ЗПИФ ПНК-рентал, которые достаточно давно ушли с рынка и из портфеля.

Облигации выбирал разные - с разной доходностью (от 11 до 17 %), разными сроками погашения (от 1 до 4 лет в основном), с небольшим накопленным купонным доходом (НКД) и в основном по одной штуке каждого вида для диверсификации. Купоны планирую реинвестировать. Возможно держать буду до погашения, либо продам, чтобы закупиться акциями...

Будем надеяться, что высокая ключевая ставка и ставка по кредитам не повлечет большого количества дефолтов по купонным выплатам и я смогу получить хорошую прибыть.

Текущая ситуация

Индекс Мосбиржи - 3164,62 пункта

Доллар - 88,68 рублей

Нефть - 83,85 $

Ключевая ставка - 15%

Выводы

В целом можно продублировать выводы с октябрьского отчета:

1. Нужно продолжать регулярно пополнять свой инвестиционный портфель.

2. Деньги должны работать и приносить дополнительный доход, а не просто лежать на счете.

3. В периоды нестабильности акции становятся сильно волатильными, поэтому желательно разбавить портфель более консервативными инструментами.

4. Учитывая повышение ключевой ставки, сейчас можно обратить внимание на облигации и зафиксировать неплохую доходность.

И дополнить несколькими мыслями:

- в последнее время задумываюсь о том, что возможно не нужна такая широкая диверсификация, однако наше неспокойное время покажет в ближайшем будущем как правильно

- сейчас на мой личный взгляд неплохая ситуация, чтобы открыть вклад под 14-15 % годовых или купить облигации. Но важно помнить, что 15.12.2023 будет очередное заседание ЦБ РФ по ключевой ставке, где ее еще могут поднять, отразится ли это на рынке и доходности.

- в следующем месяце портфель может превысить 200 000 рублей.

А чем в ноябре закупались вы?