ФИРМА - это коммерческая организация, приобретающая экономические ресурсы для производства и продажи товаров и услуг с целью получения прибыли.

ПРЕДПРИЯТИЕ - это экономический агент, который владеет собственностью и производит товары и услуги, имеет доходы и расходы.

БИЗНЕС- любая деятельность, по производству и обмену товаров и услуг, осуществляемая частными лицами или организациями в целях получения прибыли.

Формы организации бизнеса:

⁃ Индивидуальные предприятие (ИП): малое предприятие.

⁃ Товарищество: полное на вере (командитное), сюда же относятся кооперативы.

⁃ Хозяйственные общества: ООО, ПАО, ЗАО.

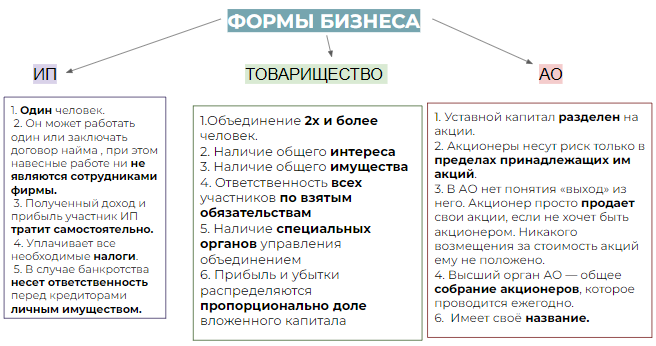

ИНДИВИДУАЛЬНОЕ ПРЕДПРИЯТИЕ - это физическое лицо, которое организует свой бизнес, с целью получения прибыли.

Признаки ИП:

1. Участники фирмы - один человек.

2. Он может работать один или заключать договор найма , при этом навесные работе ни не являются сотрудниками фирмы.

3. Полученный доход и прибыль участник ИП тратит самостоятельно.

4. Уплачивает все необходимые налоги.

5. В случае банкротства несет ответственность перед кредиторами личным имуществом.

Хозяйственное товарищество бывает полное и на вере.

Признаки хозяйственного товарищества :

1. Имеет уставной капитал до 10000 рублей.

2. В фирме работает до 50 человек.

3. Они могут быть полными товарищами и вместе складываться капиталом, средствами труда, идеями.

4. Работают совместно и делят полученный доход и прибыль зависит от трудового участия или внесенных средств (паев).

5. В случае банкротства несут ответственность своим имуществом.

Ответственность может быть солидарная или субсидиарная.

6. Является юридическим лицом.

Командитное товарищество отличается от полного тем, что кроме полных товарищей, которые трудятся вместе включает коммандитнов, которые вносят деньги и получают процент от прибыли фирмы. Они не участвуют в работе товарищества и не отвечают имуществом в случае банкротства.

Характеристика полного товарищества:

1. Участки - полные товарищи.

2. Все участники принимают участие в предпринимательской деятельности.

3. Участники несут ответственность всем принадлежащим им имуществом.

4. Учредительный договор

Характеристики товарищества на вере:

1. Участники - полные товарищи и вкладчики, они не принимаю участия в предпринимательской деятельности.

2. Полные товарищи несут ответственность всем принадлежащим им имуществом.

3. Вкладчики несут ответственность в пределах сум внесенных ими вкладов.

4. Учредительный договор.

Признаки хозяйственного общества:

1. Крупные фирмы от 50 до нескольких сотен тысяч участников.

2. Уставной капитал от 100000 рублей.

3. Участники могут как работать в фирме, так и просто вносить деньги, покупая фикции и получая с них дивиденды.

4. Распределение прибыли решается совместно, трудовое участие не играет роли в этом вопросе.

5. В случае банкротства участники теряют только ту часть денежных средств, которую в сложили первоначально.

6. Фирма имеет свой устав, в котором изложены главные моменты работы фирмы и условия получения и распределения прибыли.

7. Являются юридическим лицом.

Признаки общества с ограниченной ответственностью:

1. Уставной капитал делится на доли и паи.

2. Участники организации одновременно считаются ее учредителями.

3. Несут риск финансовых убытков, только в пределах стоимости (размера) своих долей в уставном капитале.

4. Учредители не отвечают лично по обязательствам, возникшим у ООО.

5. Размер уставного капитала от 10000 рублей .

АКЦИОНЕРНОЕ ОБЩЕСТВО- хозяйственное общество, имеющее возможность привлекать неограниченное количество свободных средств за счет выпуска и продажи ценных бумаг, то есть его уставный капитал которого разделен на определенное число акций.

Признаки акционерного общества:

1. Уставной капал разделён на акции.

2. Имеет устав

3. Главным распорядительным органов является - собрание акционеров, которые распределяют годовую прибыль предприятия.

4. Минимальный размер устав капитала ПАО 100.000, а не публичного - 10000.

5. Учредителями АО могут быть как физические лица так и юридические лица.

6.Акционеры несут риск только в пределах принадлежащих им акций.

7. В АО нет понятия «выход» из него. Акционер просто продаёт свои акции, если не хочет быть акционером. Никакого возмещения за стоимость акций ему не положено.

8. Каждый акционер становится совладельцем предприятия.

9. Высший орган АО — общее собрание акционеров, которое проводится ежегодно.

10. Единоличный исполнительный орган — директор (генеральный директор). Коллегиальный исполнительный орган — правление (дирекция).

Дивиденды— это прибыль, которую получают акционеры по своим акциям.

6. Минимальный размер уставного капитала должен быть не менее 1000 МРОТ.

Основные показатели фирмы:

—> Прибыль- это разница между выручкой фирмы и ее издержками (денежными затратами).

—> Рентабельность- это показатель эффективности. Рассчитывается как отношение прибыли к затратам, выраженное в процентах.

Если предприятие нерентабельно, то если оно не приносит прибыли, то оно закрывается.

ИЗДЕРЖЕКИ ФИРМЫ- это затраты, связанные с производством и обращением производственных товаров.

Издержки фирмы бывают:

> Постоянные

> Переменные

> Внешние

> Внутренние

ПОСТОЯННЫЕ ИЗДЕРЖКИ – те, которые не зависят от объема производства, то есть предприниматель будет их нести в любое время, даже если вдруг производство будет на какое-то время остановлено:

• арендная плата,

• коммунальные услуги,

• амортизация,

• оплата процентов по банковским кредитам,

• выплата процентов по облигациям,

• оклад управляющего персонала, то есть администрации,

• страховые выплаты,

• охрана фирмы.

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ– издержки, величина которых прямо зависит от объема выпускаемой продукции:

• расходы на сырье, материалы,

• оплата электроэнергии,

• зарплата в виде процента от прибыли,

• зарплата рабочим,

• бензин, транспортные расходы,

• траты на упаковочный материал.

ВНЕШНИЕ ИЗДЕРЖКИ-(явные, бухгалтерские)

Фактические затраты предприятия, которые идут на приобретение ресурсов, не принадлежащих данной фирме:

⁃ сырье ;

⁃ топливо;

⁃ электроэнергия;

⁃ оборудование;

⁃ заработная плата наемных рабочих и т. д.

ВНУТРЕННИЕ ИЗДЕРЖКИ- (неявные, неоплачиваемые) затраты, связанные с использованием собственных ресурсов фирмы:

⁃ зарплата, которую мог бы получить предприниматель как наемный рабочий;

⁃ арендная плата, которую мог бы получить предприниматель, сдавая капитальные ресурсы в аренду;

⁃ процент на депозит , который мог бы получить предприниматель на свой денежный капитал в банке;

⁃ нормальная прибыль - доход, достаточный для того, чтобы предприниматель оставался в данном бизнесе;

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ- существующие и ожидаемые каналы получения финансовых ресурсов, перечень экономических субъектов, способных предоставить такие ресурсы.

Виды источников финансирования:

⁃ Внешние

⁃ Внутренние

ВНЕШНИЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ- это средства, которые поступают от субъектов непосредственно участвующих в развитии фирмы и заинтересованных в формировании наибольшей доходности.

Это прибыль и амортизационные отчисления.

Амортизационные отчисления - это постоянное погашение стоимости основных фондов предприятия (здания, оборудования, подвижного состава и т.д) изнашивающихся в процессе работы и от времени.

ВНЕШНИЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ- это денежные средства, которые фирма или предприятие привлекают со стороны для финансирования своей деятельности.

Это кредиты, ценные бумаги, инвестиции, поддержка государства.

ЦЕННЫЕ БУМАГИ - это денежный документ, удостоверяющий имущественное право или отношение займа.

ЦБ бывают :

-> ДОЛЕВЫЕ - это инструмент, который предоставляет его владельцу право на четко обозначенную часть имущества компании-эмитента. ( Акции, инвестиционные паи)

-> ДОЛГОВЫЕ - это один из видов ценных бумах, которые дают право их владельцу получать указанный в них доход и получать отданную в долг сумму к определенный дате ( Облигации, векселя, депозитные и сберегательные сертификаты банков)