Поступают вопросы относительно ситуации с акциями Polymetal. Решил написать одну статью вместо ответов в комментариях.

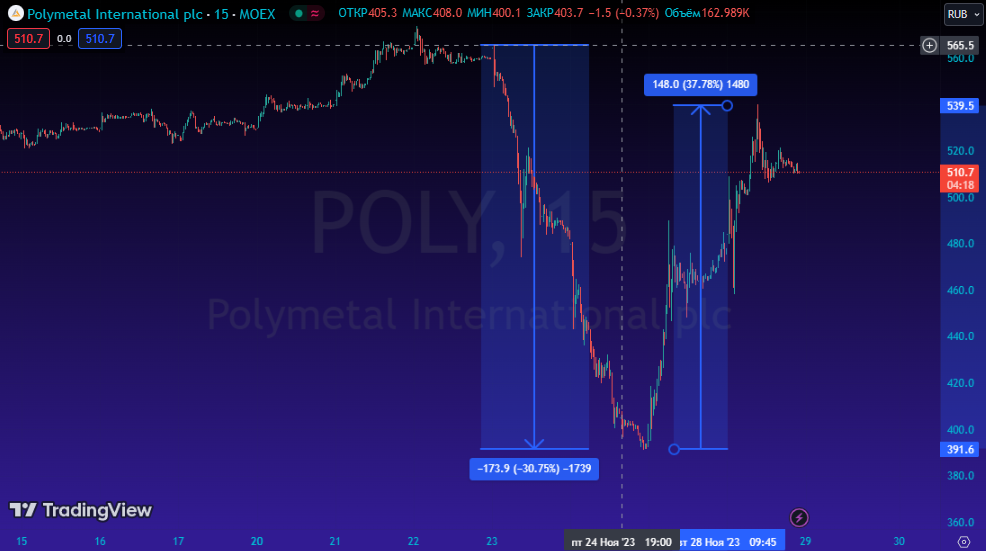

Итак, вышла новость, после которой акции "грохнулись" на 30%, а затем отрасли на 37%. Что за новость?

Если коротко:

"Polymetal намерен провести новый обмен акций заблокированных в НРД и других российских депозитариях на обращающиеся казахстанской бирже AIX в соотношении одна к одной. Предложение об обмене распространяется только на акционеров, которые не являются "недружественными" для России и на них не распространяются санкции.

На сегодняшний день заблокированными остаются 14% акций Polymetal. Новый обмен должно утвердить собрание акционеров компании, которое состоится 8 декабря"

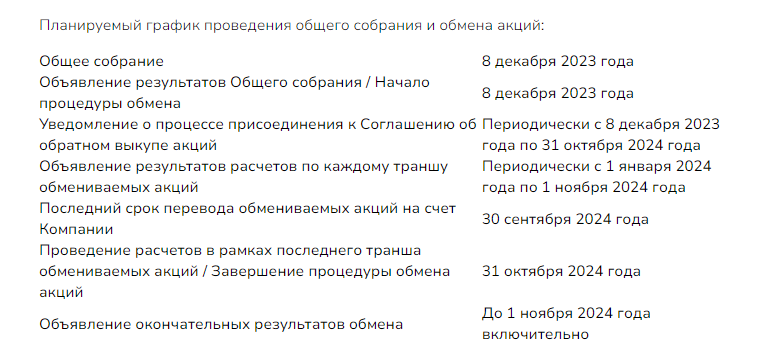

Тут еще важны сроки, обозначенные самой компанией:

Обращаю внимание, что обмен будет происходить до, по сути, конца следующего года.

- Новость сама по себе позитивная, так как речь идет об акциях, которые заморожены в НРД (и подвисли на счетах клиентов брокеров).

Почему же акции "слили"?

Все достаточно просто.

Вот какая цена акций была на Мосбирже на момент новости:

А вот какая была на бирже Астаны, куда предлагается перевести акции:

По сути, выглядит это так: предлагается акции за 580 рублей перевести на другую биржу, где те же самые акции стоили 350 рублей.

В результате возник логичный арбитраж и цена акций на Мосбирже пошла к той, по которой эти же бумаги торговались на казахстанской бирже.

О том, почему есть такая разница в цене я еще скажу чуть дальше, а пока хочу отметить некоторые нюансы:

- Во-первых, после этой новости был информационный вброс, мол, с Мосбиржи акции будут делистингованы.

Компания прежде говорила, что не планирует проводить делистинг. Возможно, в будущем условия поменяются, но пока более логичным видится вариант наоборот листинга, но только на СПБ Бирже, для обмена акций Мосбиржи на акции на бирже Астаны с листингом на СПБ Бирже (в таком случае акции будут восстановлены в правах, включая голосование и дивиденды).

- Другое дело, что теперь пока непонятно, будет ли биржа Астаны работать с СПБ Биржей (после попадания последней в SDN-лист Минфина США). Тут вопрос открытый, но ответы мы узнаем намного раньше завершения обмена (так как Минфин США дал время до конца января 2024 закончить все дела с контрагентами).

Альтернативный вариант, если проблемы с российскими инвесторами не будут решены - компания может пойти на обратный выкуп акций к концу 2024 года.

Но в любом случае пока делистинга с Мосбиржи точно не будет до завершения обмена. А негативных настроений в котировки это добавило.

- Во-вторых, вспомнили, что на Мосбирже инвесторы не смогут получить дивиденды (а на других биржах смогут).

Если честно, я сильно сомневаюсь, что компания будет выплачивать дивиденды до полного решения всех проблем акционерных прав. То есть я действительно не верю, что компания части инвесторов выплатит дивиденды, а другой части - нет.

- Причина для этого достаточно простая: это недобросовестное корпоративное управление и разрушение имиджа и репутации.

Как бы меня и Евгения Монахова не хейтили в 2022-ом, чтобы не говорили о том, что "всех кинут" и т.д. - до сих пор компания действует в интересах всех акционеров и старается решать проблемы всех акционеров, а не отдельно взятой группы (например, иностранных).

И потому я сомневаюсь, что дивиденды будут выплачены до конца следующего года. Выплату нужно провести всем, а для этого нужно, чтобы все могли получить дивиденды.

- Задают вопрос, что же со всем этим делать? Идти на обмен или нет?

Идею обмена продвигает один брокер с названием из 3 букв и, похоже, его клиенты и покупают акции на Мосбирже.

- Тут все зависит от того, хотите ли вы в долгосрок владеть акциями дальше, а также от одного тонкого момента.

Начнем с долгосрока - компания хорошо отчитывается, зарабатывает на росте стоимости золота и, как я писал к предыдущим обзорам по факту финансовой отчетности - скажем так, использует российские активы, чтобы улучшить ситуацию головной компании, то есть той компании, которая останется после разделения бизнеса (снижает долги в Казахстане и наращивает в России, увеличивает добычу и продажи в России и уменьшает в Казахстане и т.д.)

А вот что касается разделения бизнеса, то тут и кроется ответ на долгосрочные перспективы. Вернее, как раз этого ответа у нас нет, так как в краткосрочной перспективе нет ясности что же станет с российскими активами. И здесь же находится ответ на вопрос: почему стоимость акций в России и тех же акций в Казахстане так сильно отличается?

- На этот вопрос большинство говорит, мол, ликвидность на бирже Астаны маленькая.

Ну да. Что-то я не заметил недооценки в акциях Казатомпрома или банка Каспи.

На самом деле, если посмотреть на ситуацию адекватно и из внешне-российского периметра, то ситуация предстанет в ином свете. Судите сами.

У компании отличные активы, которые прежде ставились в достижение и преимущество, в фактор успешной конкуренции с Полюсом. Но что-то после объявления о поиске покупателя не образовалась очередь. Как же так?

Как минимум интерес должен был возникнуть у Полюса, Селигдара и того же Южуралзолота (у Полюса денег хватило бы, если бы пакет у мажоритария не стали выкупать).

Но все дело в стоимости активов. За такую цену (текущую) никто не хочет покупать. Все хотят дисконта. А с дисконтом у нас что?

- Правильно. Уходящие из России компании должны по новому законодательству продавать активы с дисконтом в 50%.

И вот тут кроется ответ на вопрос разницы стоимости акций на разных биржах - инвесторы, покупающие акции на бирже Астаны, не верят, что Polymetal продаст свои российские активы дороже, чем с дисконтом в 50%, а речь идет о 2/3 бизнеса. Более того, они похоже готовы даже к тому, что компания в принципе этих активов лишится и останется только международная часть бизнеса. Именно так ситуация выглядит со стороны.

Таким образом, если мы верим, что компания все таки продаст свои активы по адекватной стоимости и реинвестирует эти средства в мировой бизнес - новые фабрики в Казахстане, новую разведку и новые месторождения - то долгосрочно бизнес Polymetal интересен для сохранения инвестиций.

Но тогда встает другой вполне логичный вопрос: зачем переводить акции из России в Казахстан, да еще оплачивать услугу перевода брокеру/контрагентам, если можно продать акции на Мосбирже и тут же откупить их на бирже Астаны, но уже дешевле примерно на 150 рублей?

- Есть лишь один ответ на этот вопрос: если бумаги до сих пор заблокированы и нет возможности осуществлять с ними сделки.

Честно не знаю, всем возобновили торги в российском периметре или нет, но если есть замороженные таким образом бумаги, которые нет возможности продать - перевод, конечно, имеет смысл.

- Развивая тему дальше, а есть ли вообще какая-то вероятность, что акции на Мосбирже восстановятся в правах?

Я этого не могу знать, так как это неизученные мной грани юриспруденции. В компании этого пока еще и скорее всего также не знают. Собственно, из-за юридических сложностей и разноликости международного права все эти процессы и происходят столь длительный период времени и будут происходить еще до конца следующего года - нужно учесть законы и нормы всех стран, в рамках которых происходит так называемая редомициляция.

На текущий момент, тем, кто застрял в акциях Polymetal, можно посоветовать лишь не суетиться и не предпринимать поспешных действий. Хотя если вы рассчитываете исключительно на отскок цены акций, чтобы продать в безубыток - не уверен, что такая возможность представится как минимум до конца следующего года, а возможно и еще дольше (даже на бирже Астаны), так как остается вопрос стоимости продажи российских активов.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.