Друзья хочу представить Вам публикацию о лучшаей инвестиции интервью с Виталием, так же поговорим и поразмыслим немного о том, как найти инвестиционную идею.

— Когда я выбираю, какие ценные бумаги купить, обязательно обращаю внимание на мультипликаторы и потенциальную доходность. В сентябре 2015 года по этим показателям выгодно смотрелись акции «Россетей». Компания была явно недооценена рынком, и я решил в нее вложиться. При этом я обычно выбираю привилегированные акции, а не обыкновенные.

Дело в том, что, во-первых, привилегированные часто стоят дешевле. Так происходит из-за того, что у держателей привилегированных бумаг нет права голоса на собраниях акционеров.

Во-вторых, в уставе компаний можно найти условие, по которому дивиденды по привилегированным акциям не могут быть меньше, чем по обыкновенным. А поскольку моя доля в компании слишком мала, чтобы иметь какой-то вес при принятии решений на голосовании, привилегированные акции для меня выгоднее, чем обычные: стоят дешевле, а выплаты одинаковые. Что касается «Россетей», то цена бумаг примерно одинаковая, но выплаты по привилегированным акциям выше.

Итак, в сентябре 2015 года я впервые купил привилегированные акции «Россетей» на свой индивидуальный инвестиционный счет (ИИС). Тогда они стоили ₽0,518 за штуку. Затем бумаги начали постепенно расти в цене, и я еще три раза докупал их. В итоге в моем портфеле оказалось 35 акций «Россетей», на которые я потратил в общей сложности около ₽15 тыс.

4 августа 2016 года я впервые получил дивиденды за первый квартал. Доходность составила 10%. В октябре того же года продал часть привилегированных акций «Россетей» по ₽1,902 — посчитал, что акции стали слишком дорогими по мультипликаторам.

Получилось, что за год я заработал больше 100% только на разнице в цене покупки и продажи. В 2016 году компания еще платила дивиденды, которые я получил на те акции, что у меня остались после продажи. В итоге дивидендная доходность составила 62%.

Прошло три года. Мне пришлось закрыть ИИС и продать все акции «Россетей». Дело в том, что если открыть ИИС и не закрывать его в течение трех лет, то по истечению этого времени инвестор может получить налоговый вычет. А если потом открыть новый ИИС, то это позволит прокрутить ту же схему еще раз.

Сейчас в другом в портфеле у меня тоже есть привилегированные акции «Россетей» Я продам их, если компания будет плохо работать (что мы увидим из отчетов МСФО) или станет слишком дорогой по мультипликаторам.

Сравнение компаний: как найти инвестиционную идею

На бирже продаются бумаги сотен компаний, различающихся по капитализации, прибыли и прочим параметрам. Как понять, в какую лучше инвестировать?

Зачем нужно сравнивать компании

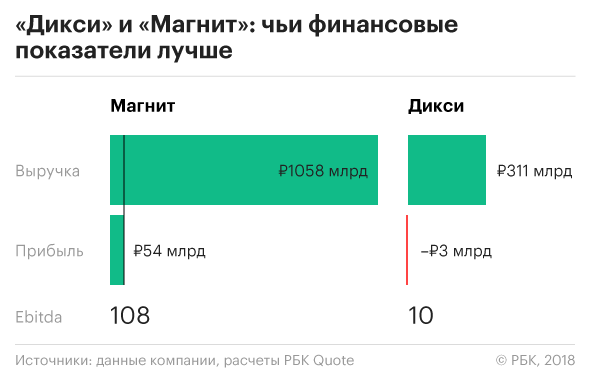

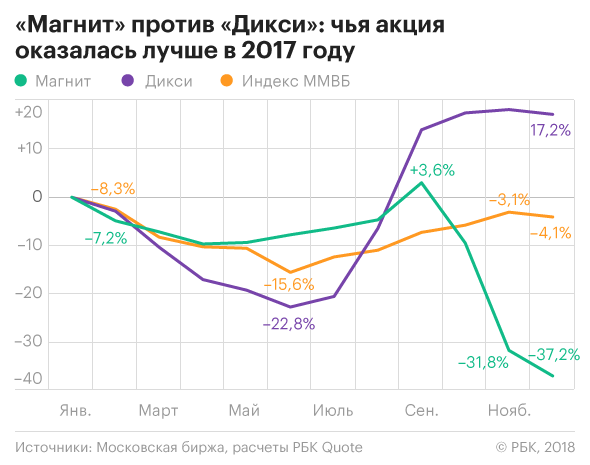

Представим себе, что на календаре начало 2017 года, и мы хотим вложить часть средств в акции какой-нибудь продуктовой сети — например, «Магнита» или «Дикси». «Магнит» кажется отличной инвестицией:

Кажется, у «Дикси» нет шансов. Но задержимся над финансовой отчетностью чуть подольше и посмотрим на специальные коэффициенты ( мультипликаторы ), сопоставляющие финансовые показатели компании с ее рыночной стоимостью:

P/S — отношение рыночной стоимости компании к выручке,

P/BV — отношение рыночной стоимости к собственному капиталу,

EV/EBITDA — отношение стоимости бизнеса к EBITDA.

Здесь происходит что-то странное — все эти коэффициенты однозначно указывают именно на «Дикси». Ее акции стоят слишком дешево относительно того, сколько денег зарабатывает эта компания. «Магнит», согласно этим же мультипликаторам, в начале 2017 года, стоил слишком дорого*:

Сводный коэффициент переоцененности, который учитывает значения нескольких мультипликаторов, в начале 2017 года относил «Дикси» к категории акций, оцененных «Ниже рынка», а «Магнит» — «Выше рынка». Значения сводного коэффициента можно посмотреть на сервисе Quote, на странице каждого эмитента.

Размер, известность и даже хорошие отдельные финансовые показатели компании сами по себе еще не являются залогом роста котировок компании. Цены бумаг меняются непредсказуемо каждую секунду. Но в долгосрочной перспективе (неделя, месяц или даже месяцы — зависит от того, насколько живо идет торговля акцией) достигают значений, которые можно вычислить заранее. По крайней мере, в это чудо верят сторонники фундаментального анализа, или определения стоимости компаний на основании анализа финансовых отчетностей.

Иногда расчеты выявляют диспропорции в соотношении курса акций и финансовых показателях конкурентов — как в нашем примере с «Магнитом» и «Дикси». Тогда говорят, что акции этой компании недооценены по отношению к конкурентам. Найти такую компанию — удача для инвестора. Акции такого эмитента имеют большую вероятность вырасти в цене по сравнению с его конкурентами, а значит перед нами хорошая инвестиционная идея.

Допустим, инвестидея найдена, акции куплены и даже выросли в цене. Расслабляться рано, ведь запросто может оказаться, что бумаги подорожали слишком сильно и акции из категории недооцененных перекочевали в разряд переоцененных. Вероятность падения котировок растет, и от таких бумаг лучше избавляться.

Показатели для расчета коэффициентов можно найти в отчетности, которую публикуют эмитенты по итогам каждого квартала и года. Впрочем, даже это делать сегодня необязательно: по большинству торгуемых компаний можно найти уже готовые мультипликаторы, например, на quote.rbc.ru.

Главное преимущество сравнительных коэффициентов — они выручают, когда нет времени, информации или знаний для глубокого анализа эмитента. Главная опасность — увлечься их простотой и начать сравнивать несравнимое. Коэффициенты розничной сети и нефтегазового холдинга будут отличаться, потому что различаются бизнес-модели эмитентов, а не эффективность их работы. Поэтому сравнивать компании по мультипликаторам есть смысл только в рамках одной отрасли.

Для самостоятельной оценки компаний прошу Вас Сравнить компании Аэрофлота и ЮТЭиРАвиаКомп, у которых акции на мой взгляд не дооценены стоимость первой 36₽, а стоимость второй 14₽ за акцию. Сделайте выводы....