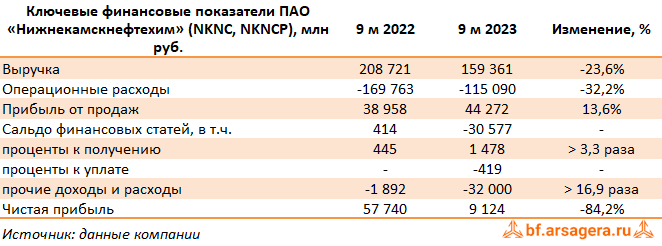

В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 9,1 млрд руб. (-84,2%).

Столь существенное снижение чистой прибыли вызвано исключительно переоценкой долговых валютных обязательств.

По линии балансовых показателей двукратный рост дебиторской задолженности с начала года (с 23,9 млрд руб. до 47,2 млрд руб.), а также постепенное увеличение объема основных средств, достигших 285,9 млрд руб.

По итогам вышедшей отчетности несколько снизился ожидаемый размер прибыли в текущем году, сократив прогноз по финансовым доходам компании. Помимо этого, мы учли незначительный сдвиг по срокам ввода в строй Олефинового комплекса ЭП-600, который, как ожидается, станет триггером для дальнейшего роста финансовых показателей Нижнекамскнефтехима. В результате потенциальная доходность акций компании несколько сократилась.

В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2023 около 0,6, продолжают входить в число приоритетов. Акции составили символические 419,0 млн руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

По итогам отчетного периода компания отразила значительное отрицательное сальдо прочих доходов/расходов в размере 32,0 млрд руб., вследствие отражения отрицательных курсовых разниц по валютным обязательствам на фоне ослабления рубля.