Недавно узнала о существовании Сейвов от Яндекса. Именно сейВов, через букву "В". Капитализация процентов по ним происходит раз в день. В связи с этим я поняла, что стоит сравнить реальную доходность с учетом капитализации, то есть сложного процента. Ранее я видела продукты с ежемесячными выплатами, например облигации и понимаю, что сложный процент - эти сила. Именно поэтому тут надо смотреть на цифры, а не говорить много слов.

Сейв - новый продукт

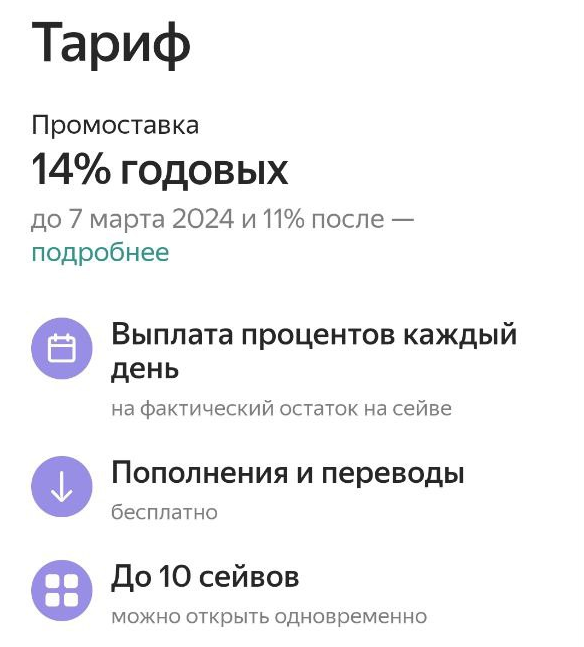

Сейв - это относительно новый продукт, поэтому в него сейчас зазывают, предлагая выгодные условия. Но выгодные условия будут не всегда. Поэтому с одной стороны надо пользоваться, с другой важно учитывать эти сроки в моих расчетах. Сейчас по сейвам Яндекс дает 14% годовых, но только до 7 марта 2024 года, далее будет 11%.

Открыть карту в Яндексе можно удаленно, но что бы подключить сейв придется встретиться с представителем банка и подтвердить свою личность. Я встретилась с представителем банка 6 декабря, в тот же день я смогла открыть свой первый сейв и перевести на него тот остаток, что был у меня на счете в Яндексе. В итоге 6 декабря я перевела на сейв 3846 рублей, а уже 7 числа получила проценты на них - 1,48 рублей, то есть 14%. На эти 1.8 рублей уже завтра будет начислен свой процент, но он конечно получится просто крохотный - меньше копейки.

Для простоты расчетов в дальнейшем, приведу расчет как будто я положила на сейв 100к до 7 марта. Размер ежедневных процентов я рассчитала в экселе. Получается, что размер выплаты за каждый день будет расти. Вот она сила сложного процента. В итоге через 91 день от пополнения на счете окажется 103591,04 рубля или 3,59% от суммы вложения или 14,4% годовых.

Через 91 день инвестор получит назад 103 591,04 рубля. То есть при ежедневной капитализации, сложный процент превращает доходность актива из 14% годовых в 14.24%. Вроде бы+0,24% - это мало, но это на 1.7% выше чем было заявлено изначально.

Вклад с ежемесячной капитализацией процентов

У нас в стране каждый банк устаналивает свои требования и правила самостоятельно. Кто-то выплачивает проценты в конце действия депозита, кто-то каждый месяц. Предлагаю посмотреть доходность вклада на 3 месяца или 91 день. Такой маленький срок я беру, что бы можно было провести равнозначное сравнение с сейвами. Получается, что по вкладу проценту будут выплачены трижды, первая и вторая выплата будут реинвестированы.

При ежемесячной капитализации, сложный процент превращает доходность актива из 14% в 3,53% за 91 день или 14,16% годовых. То есть тут мы видим доходность меньше, чем при ежедневной капитализации поскольку сложный процент работает меньшее число раз. Но все равно 14.16% - это уже не 14%.

Облигации с ежемесячными купонами

У нас на бирже есть достаточно много облигаций с ежемесячной выплатой купонов, часть из них флоатеры, часть классические активы с постоянной ставкой. Не буду здесь приводить конкретных наименований ценных бумаг.

С облигациями основная проблема реинвестирования состоит в том, что если актив стоит 1000 рублей, то реинвестировать можно только суммы кратные 1000 рублей. Понятно, что цена актива не стоит на месте, она может и вырасти и упасть. Но сейчас я хочу эту деталь опустить, поскольку никто не знает, что будет через 91 день. Показываю, что будет с доходностью облигаций если их цена не меняется, а купон выплачивается ежемесячно и сразу же реинвестируется.

В данном случае инвестор через 91 день (а на самом деле даже позже) получит на руки 103525,69 рублей, то есть его профит составит 3 525,69 рублей или 3,52% за 91 день, что эквивалентно 14,1% годовых.

Если бы будем рассматривать облигации по которым купоны выплачиваются раз в 91 день, то там доходность будет ровно 14%. В этом случае сложный процент не будет работать в принципе.

Я специально свела данные по фактической доходности активов в список ниже, что бы цифры можно было проще сравнивать между собой:

- Ежедневная капитализация процентов по вкладу - 14,24%;

- Ежемесячная капитализация процентов по вкладу -14,16%;

- Ежемесячные купонные выплаты - 14,10%;

- Выплаты раз в квартал по депозиты или облигациям - 14%.

Вот она сила сложного процента +0,24% за 91 день. Пока я беру за базу 100 000 рублей, эти 0.24% выливаются всего в 100,62 рублей. Но если брать сумму больше или срок, то доходность начинает нарастать как снежный ком. Именно поэтому я всегда говорю о том, что все поступления надо быстро реинвестировать и стараюсь набирать облигации так, что бы купонные выплаты можно было сразу потратить на приобретение новых активов.

Но когда мы говорим про короткий промежуток времени, я конечно не призываю всех срочно бежать и открывать сейвы. Геморроя много, а выхлоп ... В этом плане есть много других продуктов, открыв который можно получить намного больший профит. Сама тоже не буду сильно заморачиваться с ними. А вот что касается облигаций, то тут я считаю, что когда горизонт инвестирования несколько лет, есть смысл отдать предпочтение эмитенту, которые делает выплаты чаще. За несколько лет разница в процентах накопится уже куда более существенная.

Приглашаю вас подписываться на мой телеграмм-канал.