Уважаемые читатели, доброго дня.

На прошлой неделе выходил ряд статистических данных, которые показали состояние российской экономики

Среда , 29 ноября 2023 г.

• Объём промышленного производства (г/г) (окт) прогноз 5,1% – факт 5,3%

• Объём розничных продаж (г/г) (окт) прогноз 11,2% – факт 12,7%

• Уровень безработицы (окт) прогноз 3,0% – факт 2,9%

• ВВП (месячный) (г/г) (окт) прогноз 3,8% – факт 5,0%

Пятница, 1 декабря 2023 г.

• Индекс производственной активности PMI (нояб) – факт 53,8

На прошлой неделе выходило достаточно много статистики, и по большому счету вся она была сильная и выше ожиданий. Объем промышленного производства превысил прогнозы и составил 5,3%. А впоследствии сильные данные в производстве подтвердились в PMI (53,8 пункта), который уже долгое время находится выше 50 пунктов, видимо, за счет бюджетного импульса, который был дан еще в начале года.

Помимо этого, сильные данные по розничным продажам за октябрь укрепили веру в силу экономики. Что подтвердил месячный ВВП за октябрь, который показал рост на 5%.

Также мы постоянно обращаем внимание читателей на показатель безработицы, который опустился ниже прогноза и находится на уровне 2,9%. Это исторические минимумы для нашей новейшей истории России после 90-х годов. И все бы ничего, казалось хорошо, что безработица такая низкая, но мы стараемся постоянно акцентировать внимание на этом показателе в силу следующих причин:

1. В период с 2023 по 2030 год наша страна будет испытывать острый кадровый голод, связанный с демографической ямой 1990-2000 гг. Как раз в этот период 30-40 лет назад в связи с изменением политического строя и падением уровня жизни в нашей стране был провал рождаемости. А самое высокоэффективное трудоспособное поколение в возрасте от 30 до 40 лет оказалось «вымыто» как раз на период 2023-2030 гг.

2. Эта проблема создает беспрецедентную ситуацию в российской экономике. В борьбе за трудовые ресурсы организации будут вынуждены повышать заработные платы, и (опять же впервые в новейшей истории) мы будем жить в ситуации, когда индексация заработных плат на длительном промежутке времени будет обгонять инфляцию. А где-то даже становиться ее главным триггером.

Именно поэтому ЦБ делает все, чтобы притормозить рост российской экономики, потому как без должного повышения производительности, мы просто столкнемся с тем, что заявленный спрос не будет покрываться возможностями производства и мы будем иметь либо дефицит на полках, либо повышенную инфляцию.

Пока у ЦБ, несмотря на достаточно оперативные и жесткие действия, не совсем получается справиться с инфляцией и чрезмерным ростом экономики. Данные по недельной инфляции за ноябрь от Росстата говорят о том, что инфляция с начала года выросла на 6,67%, а за 12 месяцев уже на 7,5%. Нужно дождаться окончательных официальных данных от Росстата по инфляции за ноябрь, которые выйдут в пятницу 8 декабря.

Это очень важно и говорит нам о том, что на предстоящем декабрьском заседании повышается вероятность повышения ключевой ставки до 16%. Ранее мы прогнозировали, что ставка останется без изменений, пока мы не меняем свой прогноз, но продолжаем следить за ситуацией.

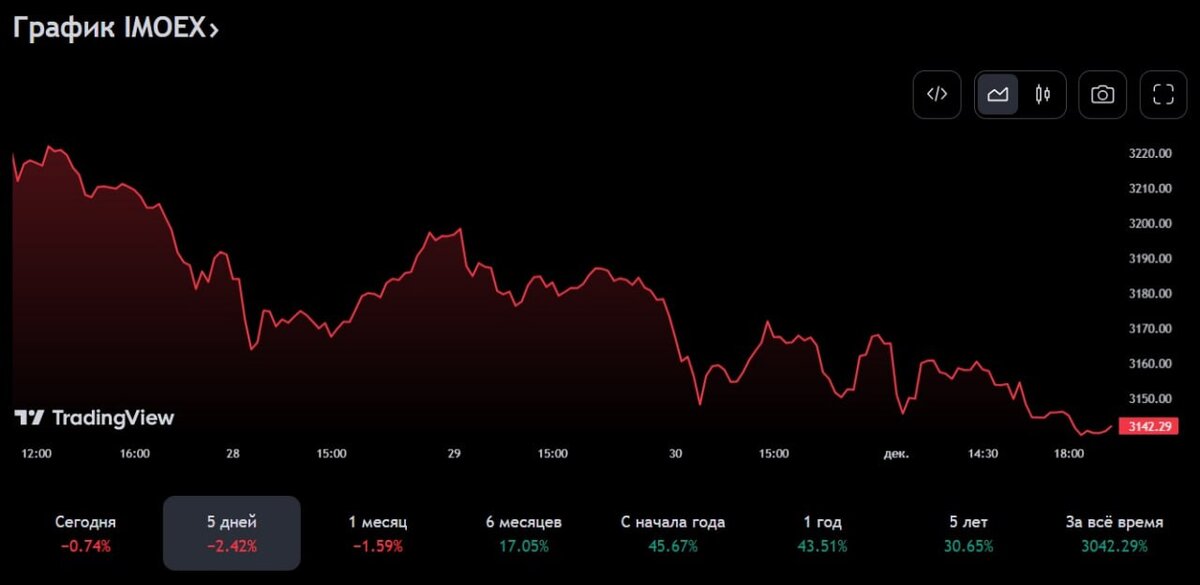

В итоге рынок на этой неделе скорректировался и снизился почти на 2,5%. Не думаем, что основной причиной явилось выходящая статистика, тем не менее, вероятно, что большинство инвесторов решило зафиксировать часть своих позиций в преддверии заседания Банка России.

Что касается конкретных акций, которые росли или падали на прошлой неделе, то они представлены ниже.

По нашей традиции мы разбираем ТОП-3 акции роста прошедшей недели:

В первую тройку попали акции Polymetal (POLY), мы на прошлой неделе делали детальный разбор этой компании, если не читали, то рекомендуем (можно посмотреть тут), поэтому остановимся на ней кратко. А поговорим более детально о Сегеже (SGZH) и Магните (MGNT).

1. Polymetal (POLY) - один из лидеров по добыче драгоценных металлов. Входит в топ 10 золотодобывающих компаний мира.

Такой динамичный рост на этой неделе обусловлен не какими-либо позитивными новостями о компании или переоценкой ее рынком, а банальным отскоком после фееричного падения более чем на 25% на прошлой неделе.

Проведя разбор компании и поступающую информацию, мы оцениваем справедливую стоимость компании в размере 530-580 рублей за акцию. Но дополнительные инфраструктурные и страновые (геополитические) риски, связанные с акциями данного эмитента, создают высокие риски ухода цены данной акции в район 350 рублей за штуку.

Это связано с редомициляцией компании на фондовую биржу Казахстана (AIE) и возможным последующим обменом акций, листингованных на Московской бирже (MOEX). Подробно можете почитать тут.

Мы в своих портфелях приняли решение полностью закрыть позицию в Polymetal. Сделали мы это по средней цене чуть больше 510 рублей за штуку, уже сейчас акция стоит дешевле, что подтверждает правильность решения выхода из данной бумаги.

2. Сегежа Групп (SGZH) – уникальный российский лесопромышленный холдинг с полным циклом собственной лесозаготовки и специализацией на выпуске широкой линейки высокомаржинальной продукции. В фокусе развития – экологичные технологии глубокой переработки древесины и максимально безотходного использования сырья.

Группа является одним из крупнейших лесопользователей в мире. Общая площадь арендуемого лесфонда составляет 15,7 млн га, а объем расчетной лесосеки – 22,7 млн куб. м (с учетом ПИП – приоритетных инвестиционных проектов). Стабильность бизнеса гарантируется высокой степенью самообеспеченности сырьем – 84% потребностей компании в древесине покрывается за счет собственных ресурсов.

Компания вышла на IPO на Московской бирже в апреле 2021 года. На бирже акции начали торговаться с уровня 7,2 рубля за акцию и в свое время доходили до 10 рублей за акцию в период 2021 года. Этот период был крайне успешным для компании, цены на производимую продукцию на мировых рынках были на высоком уровне и компания работала с хорошими показателями по прибыли.

Сегежа Групп вела агрессивную политику, скупая дополнительные активы. Минусом такой политики был агрессивный прирост кредитного портфеля. На текущий момент времени Сегежа Групп столкнулась с самой плохой из возможных для себя ситуаций на рынке:

1. Снижение цен на продукцию в 2023 году относительно 2022 года

2. Изменением структуры отгрузки и изменению рынков сбыта (в 2022 году и ранее 72% выручки приходилось на экспорт, за 9 месяцев 2023 года лишь 61%).

3. Рост стоимости обслуживания долга за счет роста ставок

Все это привело к тому, что компания за 1 полугодие 2023 года получила убыток в размере 7,7 млрд. руб., плюс еще 3,2 млрд. руб. за 3 квартал (по оперативным данным).

Помимо этого, у компании начались сложности с погашением сумм основного долга перед кредиторами. В ноябре было плановое погашение в размере 7,7 млрд. руб.

Компания прошла это погашение, получив финансовую помощь от своей материнской компании АФК Система. Именно это явилось главным драйвером роста акций на прошлой неделе (от низов рост происходил до 20%). Помимо этого, в акциях наблюдался short squeeze (принудительное закрытие коротких позиций по margin call). Именно это и привело к столь стремительному росту котировок.

Но решились ли при этом проблемы Сегежи – нет. Компания все еще остается убыточной, а на следующий год дефицит по погашению долгов, обслуживанию процентов, а также инвестициям могут составить 60-70 млрд. руб. Понятно, что часть кредиторов будет рефинансирована, возможно будет поддержка от материнской компании, да и инвестиции пока можно заморозить, но рассчитывать на рост компании или выплату дивидендов можно только после восстановления цен на продукцию компании и рынков сбыта.

Акции Сегежа Групп отсутствуют в наших портфелях. Мы считаем, что ситуация в компании пока находится в управляемом русле, материнская компания АФК Система имеет определенный запас прочности и скорее всего найдет варианты решения сложившихся проблем. Но при этом на ближайшие 1-2 года мы не видим потенциала в акциях данной компании. На наш взгляд риски инвестирования превышают потенциальную доходность, на рынке есть более качественные и доходные варианты.

3. Магнит (MGNT) является одной из ведущих розничных сетей в России по торговле продуктами питания, лидером по количеству магазинов и географии их расположения.

Во-первых, 14 ноября компания опубликовала операционные и финансовые показатели за 3 квартал и 9 месяцев 2023 года. Ключевые моменты следующие.

За 9 месяцев общий рост выручки составил 7,4%, но что более важно для любого ритейлера – это рост сопоставимых (LFL) продаж, который составил 4,6%. Причем рост LFL продаж произошел не только за счет роста среднего чека (который растет вслед за инфляцией), но и за счет роста трафика, т.е. в Магните в 2023 году наблюдается рост количества покупок.

Если взглянуть на показатели более детально, то видно, что сами магазины Магнит растут еще более активно, а их темп снижают показатели магазинов Дикси, который присоединился к сети в 2021 году. Это была достаточно крупная сделка и сеть Дикси все еще интегрируется в компанию.

Помимо этого, стоит отметить, что компания своевременно смогла сохранить свою долговую нагрузку, которая по итогам 9 мес. 2023 года составила всего 0,9 Чистый долг/EBITDA. В условиях ужесточения ДКП и роста ставок для компании управление своим долгом является очень правильным решением и позволит ей пройти период высоких ставок с минимальным увеличением процентной нагрузки.

Во-вторых, 24 ноября Магнит выпустил пресс-релиз, в котором раскрыл информацию об объеме и цене выкупа акций у нерезидентов по согласованной Правительством цене.

Таким образом, потратив на выкуп у нерезидентов чуть меньшим 67 млрд. руб., компания выкупила 29,7% собственных акций. Общая сумма сделки меньше суммы прогнозной годовой прибыли на 2023 год. И теперь остается вопрос, что именно руководство компании будет делать с приобретенными акциями.

Тут сразу несколько вариантов, начиная от того, что акции можно погасить, увеличив таким образом ценность и стоимость для других акционеров. Или же разместить эти акции через SPO предоставив дисконт к текущей цене, ну скажем по 5 000 руб. за акцию. Привлеченные средства в размере 150 млрд. руб. направить на полное погашение долговой нагрузки.

В общем вариантов на самом деле множество, посмотрим, что в итоге компания с ними сделает, но в любом случае это очень позитивная новость.

В-третьих, 24 ноября Магнит рекомендовал выплатить о выплате дивидендов из нераспределенной прибыли прошлых лет. Всего 412,13 руб. на акцию.

Сама новость важна тем, что магнит возвращается к практике выплаты дивидендов, которые в последний раз платились по итогам 9 мес. 2021 года, следовательно, инвесторы могут ожидать выплаты и по итогам 2023 года.

Ну и в-четвертых, в конце недели на рынок пришла такая новость:

«Группа Марафон (контролирующий акционер ритейлера Магнита) инициировала выкуп иностранцев и следующим шагом планирует поднять максимум кэша из компании через дивиденды, говорят источники около Магнита. На компании сосредоточено рекордное количество кэша (299 млрд руб. или почти 3 000 руб. на одну акцию), которое позволит заплатить исторически рекордные дивиденды»

Акций Магнита присутствуют в наших портфелях. Сама компания выглядит явно лучше рынка, за эту неделю при снижении рынка на 2,5%, акции компании показали рост на 1,2% и в отличии от Polymetal и Сегежи это был не спекулятивный рост.

Мы позитивно смотрим на перспективы развития компании, а также рассчитываем на двухзначную дивидендную доходность в ближайший год по акциям с учетом выплат за прошлые годы и за 2023 год. Также стратегически считаем фокус компании направлен в нужном тренде – развитие направления жестких дискаунтеров «Первый выбор (В1). Возможно будем наращивать долю в компании при ближайшей ребалансировке.

Резюме – если говорить о российском фондовом рынке в целом, то мы уже писали ранее, что пока не видим явных причин для пересмотра индекса в ту или иную сторону до конца года. Тем не менее, возможны коррекции по индексу, которые мы сейчас и наблюдаем. В случае наступления коррекции для себя комфортными уровнями приобретения активов считаем уровень 2 900 - 2 950 по индексу Мосбиржи. Тем не мене, прогнозируем, что к концу года индекс будет на уровне 3 200 пунктов.

Подписывайтесь на наш телеграмм-канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Спасибо за то что следите за новыми публикациями и подписываетесь на наш блог.