Приветствую всех читателей. В прошлой статье мы рассматривали, какой момент упускают люди, считая проценты в калькуляторе. Данная статья является продолжением и в ней мы рассмотрим те самые упомянутые финансовые инструменты в общих чертах, то есть принцип их работы. Поэтому если вы не ознакомились с прошлой статьёй, необходимо это сделать для более глубокого понимания описанного материала в этой статье.

Ссылка на прошлую статью: Почему сила сложного процента не сделает вас богатым. Какой момент упускают люди, считая проценты в калькуляторе.

Проведём краткий экскурс, чтобы понять почему финансовые инструменты называют ценными бумагами.

Термин "ценные бумаги" относится к финансовым инструментам, которые представляют собой фиксированные права владельцев (владельцев ценных бумаг) на получение определенных финансовых потоков или других прав. Ценные бумаги могут быть куплены, проданы или обменяны на финансовых рынках. Одним словом, ценные они по той причине, что представляют в себе какую-либо цену, вдобавок какие-то права.

Перед тем, как переходить к облигациям рассмотрим ещё один термин "эмитент".

Эмитент - это организация или лицо, которое выпускает (или эмитирует) ценные бумаги и становится обязанным выполнять условия, установленные этими бумагами. Эмитент может быть предприятием, правительством, муниципалитетом или другой юридической или физической структурой, которая нуждается в привлечении капитала.

Что такое облигации и как это работает?

Облигации - это ценные бумаги. Они представляют собой долговые обязательства эмитента перед их держателями. То есть организация (или что-то другое) обязана выполнить установленные условия перед нами (держателями).

Иными словами, облигация — это способ для компаний, правительств и других организаций получить денежные средства. Мы выступаем в роли банка, кредитуя эмитенты. А как банки работают мы знаем, они получают процентики :) Так, а где наши проценты?

Важно: Далее мы рассмотрим с вами "классические" облигации. Это такие ценные бумаги, которые приносят фиксированный купон. Не переживайте, сейчас разберёмся, что это такое.

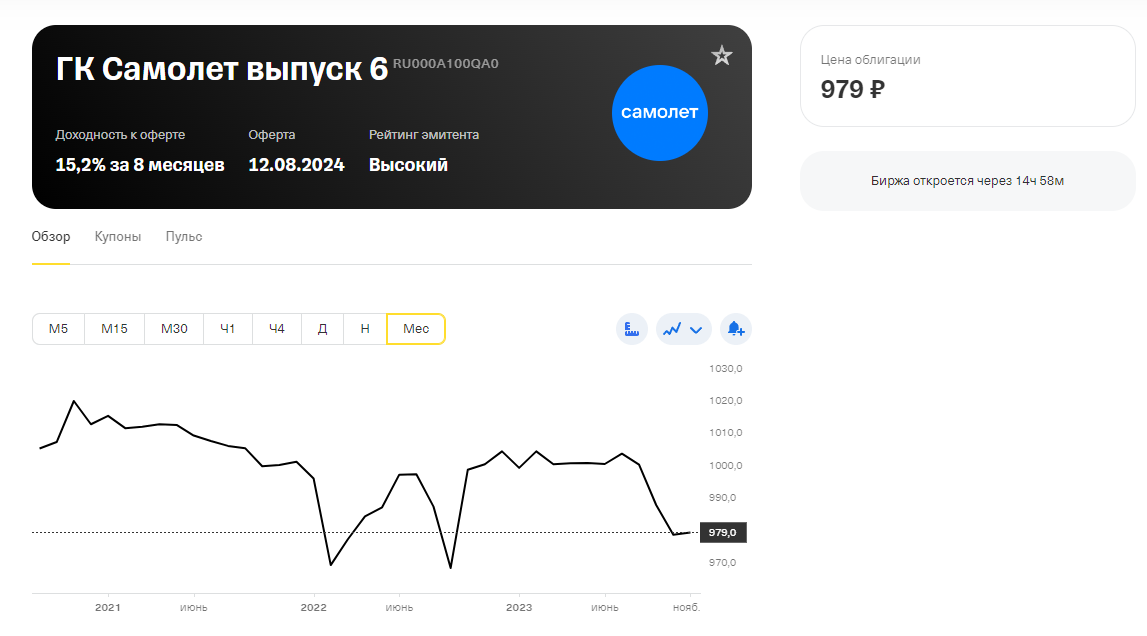

Предлагаю взять в качестве примера конкретную бумагу для простоты.

Перед нами облигация шестого выпуска от застройщика ГК Самолёт. Возможно, вы слышали о таком.

Давайте разбираться и смотреть по порядку, иначе будет тяжело.

Справа мы видим цену 979 рублей. От чего зависит цена разберёмся чуть позже.

Что такое "Оферта"?

"Оферта облигации" (tender offer) - это процесс, при котором эмитент облигации предлагает держателям облигаций выкупить их ценные бумаги по определенной цене и в определенные сроки. Это предложение может быть сделано с целью рефинансирования долга, изменения условий облигаций или других стратегических целей.

Простыми словами, оферта позволяет инвестору досрочно выйти из облигации по номиналу ценной бумаги, если по каким‑то причинам условия по облигации нас больше не устраивают.

Дата оферты есть не у всех облигаций. Если она есть, это будет указано, как в нашем примере :)

Вывод: Полезно в каких-то исключающих ситуациях. На деле этим почти никто не пользуется, но полезно знать.

Приведу пример такой ситуации, если мы брали облигацию за 995 рублей, её номинал 1000р, а сейчас она стоит 950 рублей и нам срочно понадобились деньги. В случае, если мы побежим продавать эти бумаги другим инвесторам, то они будут готовы заплатить лишь 950 рублей и мы потеряем деньги. А так совпало, что дата оферты недалеко (буквально через неделю). В таком случае мы можем подать заявление и компания выкупит наши бумаги за 1000р (по номиналу) и мы не только не потеряем денежные средства, но и заработаем.

Важно: Если мы покупали облигацию выше номинала и не получили ни одного купона, то, продав её офертой, мы потеряем деньги. Одним словом, почти никто этим не пользуется, и всё зависит от ситуации. Да и не у всех бумаг есть оферта.

Что такое "Доходность к оферте"?

"Доходность к оферте" (Yield to Call, YTC) — это процентная ставка, которую инвестор получит, если облигация будет выкуплена (call) эмитентом по заранее определенной цене номинала.

Простыми словами: Это наша ожидаемая доходность, если мы купим эту ценную бумагу и продадим с помощью погашения оферты, то есть 12.08.2024 (8 месяцев осталось). Получим 15.2% годовых за 8 месяцев (что такое оферта мы уже разобрали).

Что такое "Рейтинг эмитента"?

Кредитный рейтинг эмитента — это оценка финансовой устойчивости и способности эмитента (например, компании или правительства) выполнять свои финансовые обязательства, включая возврат заемных средств.

Кредитный рейтинг представляет собой оценку риска (для нас это очень важно), связанного с инвестированием в ценные бумаги эмитента.

Простыми словами: Если рейтинг эмитента "Высокий" это означает, что с большей долей вероятности компания себя зарекомендовала, то есть имеет устойчивые финансовые показатели и сможет вернуть нам заёмные средства. Тоже самое, что и наш с вами кредитный рейтинг. Мы же должны как-то оценивать компании. Кому мы дадим свою денежку, а кому - нет.

Зачастую, чем ниже рейтинг бумаги, тем большую доходность она предлагает. Ведь не каждый инвестор готов мириться с рисками неплатёжеспособности. Поэтому эмитенты повышают "ставки" и готовы давать больше, главное, чтобы им дали денежку.

Важно: Ни в коем случае не стоит забывать про риски. Ведь любая компания может стать банкротом и в этом случае не факт, что мы получим какие-то деньги обратно. Это как с банками, когда должники признают себя банкротами, то с них просто нечего взять.

Что такое "RU000A100QA0" возле выпуска 6?

Это тикер.

Тикер облигации — это уникальный символьный код, используемый для идентификации определенной облигации на финансовых рынках.

Простыми словами: Это сделано для удобства, ведь выпусков может быть много и они могут быть похожи, что позволяет легко ошибиться. А тикер нам не позволит этого сделать. С помощью тикера можно быстро найти интересующую нас ценную бумагу.

Это как артикул товара, который мы хотим купить в интернет-магазине.

На этом слайде мы всё разобрали. Почему цена изменяется разберём чуть позже, чтобы легче было понять.

Чуть ниже нашей облигации мы можем видеть следующее.

Давайте разбираться.

Что такое "Номинал облигации" ?

Номинал — это та сумма, которую взяли в долг по этой ценной бумаге. Зачастую компании выпускают облигации по 1000 ₽. В иностранной валюте это обычно бумаги по 1000 $, 1000 € (евро) и 1000 ¥ (юаней). В дату погашения облигации компания выплачивает владельцу бумаги именно её номинальную стоимость.

Что такое "Дата погашения облигации"?

Дата погашения - это дата, когда эмитент выкупит наши бумаги самостоятельно по стоимости номинала.

Для погашения облигации инвестору не нужно предпринимать каких‑то особых действий — достаточно держать облигацию в своем портфеле до даты погашения и не продавать ее до этого срока. И деньги автоматически вернутся на наш с вами брокерский счёт.

Что такое "Величина купона"?

Купон - это денежные средства, которые нам выплатят, как проценты помимо наших вложений.

Что такое "Кол-во выплат в год"?

У купонов существует периодичность выплаты в год.

Количество выплат - это то, сколько раз нам за год выплатят купоны. Величину купона мы уже знаем - 28.05 руб. В нашем случае 4 выплаты в год, то есть 4 раза по 28.05 руб. каждый год (соотвественно выплаты будут приходить раз в 3 месяца).

Что такое "Фиксированный купон"?

Фиксированный купон означает, что наши купонные выплаты всегда будут независимо одинаковыми по сумме. Такой тип облигаций позволяет точно рассчитать нашу будущую доходность исходя из того, что купоны каждый раз предсказуемы, и мы точно знаем, сколько мы получим. Как раз по этой причине мы с вами и рассматривали облигацию с фиксированным купоном. Их ещё называют "классическими" облигациями. Но в дальнейших статьях мы подробно рассмотрим какие ещё виды облигаций существуют. Для начала нужно понять базовые вещи.

Что такое "Накопленный купонный доход (НКД)"?

НКД - это то, сколько денежных средств накопил наш купон на текущий момент времени.

Для чего он существует: Рассмотрим следующую ситуацию. Инвестор захочет досрочно продать свою бумагу, но не по оферте, то есть он не хочет ничего ждать и готов прямо сейчас продать свою ценную бумагу другому инвестору. Но свой купон ещё так и не получил, но при этом какая-то часть средств уже накопилась. То есть он же должен что-то получить за пользование денежными средствами, хоть и купон ещё в полном размере не пришёл. Поэтому если инвестор будет продавать эту бумагу с НКД 4,3 рубля, то он продаст её другому инвестору за текущую рыночную стоимость + другой инвестор заплатит нам комиссию в виде НКД. То есть он оплатит нам накопленную купонную доходность. Всё получается честно для нас с вами.

Важно: Не стоит покупать короткие облигации по сроку погашения с высоким НКД.

Почему лучше не покупать бумаги с высоким НКД?

Тут придётся немного посчитать.

Всё дело в том, что когда выплачиваются купоны, то они облагаются налогом в 13% от размера выплаты купона. Соотвественно, если купон у облигации был 50 рублей, а НКД на момент покупки 45 руб, то при получении купона в 50 рублей мы заплатим налог 50*0.13 = 6.5 рублей. Хотя фактически мы с вами заплатили 45 рублей другому инвестору за то, что он её держал, и как бы он должен был заплатить налог за свои 45 рублей, а мы за наши будущие 5 рублей. Но так как купон получаем мы, то есть наши 50 рублей, и заплатим мы налог в 13% с 50 рублей, то есть 6.5 рублей. Мы не то что бы не заработали, мы ещё и потеряли 1.5 рубля.

Почему так происходит: Налог в 13% взимается со всего размера купона при купонной выплате, несмотря на то, с каким НКД мы его покупали.

Важно: Чем меньше срок погашения облигации, тем сильнее будет влиять НКД на нашу доходность к погашению. Поэтому не стоит брать ценные бумаги с высоким НКД, ведь мы заплатим налог нечестно. Бумаги с высоким НКД просто "кушают" нашу доходность.

Что такое "Субординированность"?

Субординированность означает, что обязательства по нашей ценной бумаге ниже в правах, чем остальные долги эмитента. То есть в случае дефолта нам заплатят в самом конце. Фактически наличие субординированности повышает наш риск, ведь в случае дефолта эмитента нам будут платить после того, как расплатятся со всеми остальными. Но с другой стороны, зачастую, за это нам больше денежек заплатят, опять-таки за готовность принятия рисков.

В России субординированные ценные бумаги выпускаются только банками, что закреплено в законе (ФЗ №395-1 от 02.12.1990). Согласно действующему законодательству, суборды обладают следующими основными свойствами:

- Выпускаются только банковскими структурами.

- Срок погашения - от 5 лет, включая бессрочные.

- Досрочное погашение по инициативе кредиторов не предусмотрено.

Для чего делают такие бумаги?

Проведём краткий экскурс.

Доп. эмиссия — это выпуск компанией новых акций и их последующая продажа. Теоретически, если существовало 1000 акций и мы владели 99 акциями, то наша доля владения компанией составляла 9.9%. Но если банк решит провести доп. эмиссию на 9000 акций, то общее кол-во акций составит 10 000. А мы владеем по-прежнему 99 акциями, что уже составляет 0.99% общего владения компанией.

Вывод: Доп. эмиссии размывают долю владения компанией. Не очень хорошо для инвесторов.

Всё дело состоит в технических возможностях. А именно, какими методами организации могут привлечь большее количество капитала:

- Доп. эмиссией (размытием долей владения, как мы рассматривали выше).

- Выпуском в свет новых облигаций, но это порой сложно организовать из-за перекредитованности.

- Выпуском субордов(субординированные облигации). Это самый простой и быстрый вариант для привлечения капитала.

Вывод: Лучше не брать облигации с припиской "Субординированность - да", ведь это несёт повышенные риски, но и повышенную доходность.

Что такое "Амортизация"?

Наличие амортизации говорит о том, что вместе с купоном частично возвращается номинальная стоимость. То есть считается общее количество купонов, далее номинал облигации делится на число купонов и получаем равную выплату доли номинала вместе с купоном (это линейный метод выплат).

Важно: Амортизация может происходить необязательно линейным методом. Эмитент может сам определять конкретную долю от номинала в каждое частичное погашение, она становится известной за некоторое время до выплаты. Это связано с тем, что эмитент ориентируется на текущее состояние денежного потока.

Каждая частичная выплата уменьшает номинал облигации, и следующие купоны будут считаться в процентах уже только от непогашенной части номинала — то есть сумма купона в рублях тоже будет уменьшаться.

Таким образом, купон по облигации с амортизацией является фиксированным, но сумма вознаграждения – переменной (они постепенно уменьшаются).

И остаётся вишенка на торте. Цена облигации.

Почему меняется цена облигации?

Цена на облигацию зависит от спроса и предложения. А также от процентной ставки Центрального Банка России.

Если ЦБ РФ повышает ключевую ставку, то кредитование становится дороже.

Допустим произошло повышение до 15%, а облигация приносит 12%. Естественно инвесторы не будут покупать такую бумагу, ведь они могут найти бумагу под 15%, а с большими рисками и под 17-18%.

Поэтому владельцы ценных бумаг, которые хотят продать облигацию прямо сейчас, вынуждены снижать цену этой бумаги, чтобы предложение стало для нас более интересным.

Снижая цену облигации, они повышают доходность к погашению. Например, купили мы облигацию за 800 рублей, а номинал - 1000. Соответственно, возникает разница в 200 рублей, ведь эмитент обязуется нам в конце погашения выплатить номинал. И эта разница прибавляется ко всем купонным выплатам и доходность к погашению увеличивается.

Важно: Если ставка ЦБ РФ повышается, то цена облигации уходит вниз от номинальной стоимости. Но если ЦБ РФ понижает ставку, то цена облигации идёт вверх от номинальной стоимости, ведь теперь бумагу даёт большую доходность, чем ставка кредитования.

Это немаловажный риск, который тоже следует рассматривать. Хоть мы его и можем избежать, если будем сидеть с ценной бумагой до погашения, но при этом мы и упустим большую доходность. Ведь если облигация упала в цене, то появились другие ценные бумаги с большей доходностью. Мы как бы получим номинал, но упустим потенциальную прибыль т.к. будем получать меньшую доходность, чем предлагает нынешний рынок.

Точно также мы можем продать бумагу выше номинальной стоимости, не ждать купонов и т.д. Но это возможно при условии, что ЦБ РФ будет понижать ставки кредитования. И не всегда так делать выгодно. Порой такую возможность повышенного дохода лучше не отдавать.

И наконец-то последнее, что я хочу вам показать. Как рассчитать нашу с вами доходность по бумаге, которую мы выберем?

Считаем доходность по нашей бумаге.

Для этого нам понадобится калькулятор доходности облигаций.

Вписываем в первую строку тикер нашей ценной бумаги и у нас автоматически заполняются все остальные поля.

Нажимаем "рассчитать" и получаем следующее.

Купонная доходность - это отношение номинальной стоимости к купонной доходности. То есть сколько % мы будем получать с купонов по отношению к номинальной стоимости. Для нас это не очень интересный параметр.

Текущая доходность - это отношение текущей цены к купонной доходности. То есть сколько % мы будем получать с купонов по отношению к текущей стоимости.

Уже поинтереснее, но если мы брали облигацию по другой цене, то прошлая цена может не совпасть с текущей ценой и её нужно изменить ручками, чтобы текущая доходность отображалась корректно.

Доходность к погашению - это наша будущая доходность, если мы купим данную облигацию по текущей цене и продержим её до погашения, то есть до выкупа эмитентом. Вот это как раз нам и нужно.

Как вы заметили, доходность к погашению выше, чем текущая доходность. Терпеливых всегда вознаграждают больше. В этом случае разница получилась не очень большая, но на некоторых бумагах разница может быть колоссальной.

Важно: Не забывайте, что любые инвестиции могут быть связаны с рисками потери денежных средств. И я не просто так несколько раз упоминал о рисках в статье. Важно осознавать, что вы взваливаете себе на плечи. Потерять деньги всегда легко, а заработать - нет.

P.S. Тем, кто дочитал данную статью, я выражаю огромную благодарность! Запомните, что рынок всегда вознаграждает терпеливых. В следующей статье мы рассмотрим, что такое акции и как они работают.

Здесь будет интересно и всё только начинается! Если вам понравилась подача материала или же остались непонятные моменты, не забывайте оставлять обратную связь в комментариях.

Также вы можете выразить свою благодарность автору с помощью подписки на данный канал.

Хочу напоследок пожелать всем обрести финансовую независимость.

Да прибудет с вами сила Сложного Процента.

Наилучших пожеланий, Всеволод.

Дисклеймер: Упомянутые в настоящих материалах инструменты не являются индивидуальной инвестиционной рекомендацией и ни в коем случае не должны рассматриваться в этом качестве в понимании ст. 6.2 ФЗ N39 от 22.04.1996 «О рынке ценных бумаг»