Всем привет!

Принял решение часть капитала держать не на бирже. Почему? Ведь это один из лучших инструментов для сохранения и приумножения капитала. Сразу несколько причин для этого:

- биржа становится "тонким местом", если с ней случаются какие-то проблемы, доступ к капиталу будет утрачен полностью;

- мой FIRE-план прямо предусматривает наличие некоторой части капитала вне биржи в качестве "расходного фонда";

- поискав данные, пришел к выводу, что вклады - это не такой уж и плохой инструмент сохранения капитала, если действовать с головой.

Чуть подробнее по каждому пункту:

Риски биржи

Да, биржа очень надежная штука, но и она бывает закрывается, а торги останавливаются (в 2022 году биржа хоть полностью и не закрылась, но вот торги основными акциями были прерваны почти на месяц, про фонды я вообще молчу). Если предполагается, что инвестор живет с капитала (а я надеюсь все-таки когда-нибудь жить с него), это может быть очень критичный момент.

Да, понятно, что это были исключительные обстоятельства, но так и главная задача инвестора "подстелить соломку" именно там, где это может нанести катастрофический ущерб. И если посмотреть историю других бирж, то остановки торгов вполне имели место быть и даже длились довольно долго (порой по несколько лет). Поэтому игнорировать этот риск полностью не стоит. Кстати, о нерыночных рисках, которые могут нас настигнуть, если кому интересно:

Создание расходного фонда

Мой FIRE-план прямо предусматривает, что необходимо создание "расходного фонда" на случай кризисов, чтобы не пришлось продавать другие упавшие активы, о нем уже подробно писал тут:

Если вкратце - на мой взгляд, создание такого фонда, пополняемого дивами и купонами позволит значительно мягче проходить кризисы и скорее всего можно будет поднять ставку ежегодного изъятия капитала до 5-5,5%. Вот, пришло время его создавать параллельно основному капиталу, буду складывать туда разного рода "легкие деньги".

Вклады - это не такой уж и плохой инструмент

Собственно, что такое вклад биржевыми терминами - ухудшенная облигация с фиксированным купоном, которую вы не можете продать до погашения без потери накопленного дохода да еще и доходностью это не вознаграждается.

Но есть и плюсы:

- вклады гарантируются государством (в пределах 1,4 млн. руб.). Не самый важный пункт, но тем не менее. В ВДО вообще никто ничего не гарантирует))

- тело вклада можно всегда забрать без потерь. С облигациями потери могут быть (хотя чаще всего небольшие или вовсе без них);

- доступ к вкладу не зависит от биржи;

- нет налога в пределах 1 млн. руб. (что для меня за глаза).

Принято считать, что вклад - инструмент со слабоотрицательной реальной доходностью (то есть обычно инфляция чуть больше, чем проценты по вкладу), но погуглив данные оказалось, что все не так уж и плохо. Да, средневзвешенный вклад проигрывает инфляции, но что такое средневзвешенный вклад? Это вклад в Сбербанке и другом крупняке, которые предлагают самые низкие проценты. Рынок вкладов достаточно неэффективен и в небольших банках можно получить премию в доходности до 5-6% годовых, хотя риски возрастают несильно (вклады ведь все равно гарантируются АСВ). Раньше, чтобы получить эту премию надо было совершить немало телодвижений, а потом ножками пойти в этот маленький банк и там сделать вклад, но в 21 веке все сильно проще и достаточно иметь смартфон с приложением))

Мои действия

Решил держать примерно 5% от моего биржевого капитала таким образом (учитывать буду отдельно от основной части), если все пойдет по плану, то когда я накоплю свои 25 годовых расходов для достижения финансовой независимости, расходный фонд как раз будет на 1-1,5 года жизни, что от него и требуется.

Так как теперь нет смысла ходить по банкам и узнавать условия, обратился к финансовым маркетплейсам, коих мне известно только два - Финуслуги и Банки.ру. Но если на Финуслугах действительно можно легко управлять вкладами и тасовать их туда-сюда, то вот Банки.ру кроме как недоразумением назвать нельзя. Хотя справедливости ради стоит сказать, что поиск и выбор вкладов там намного лучше.

В итоге все-таки остановился на Финуслугах (вот ирония судьбы - они принадлежат Мосбирже, то есть полностью от биржи уйти не получилось, но надеюсь это все-таки никак не повлияет), это просто удобней, открыл там пару вкладов лесенкой. Стоит сказать, что банки и там пытаются обманывать (точнее приукрашивать условия) и довольно творчески подходят к расчету доходности.

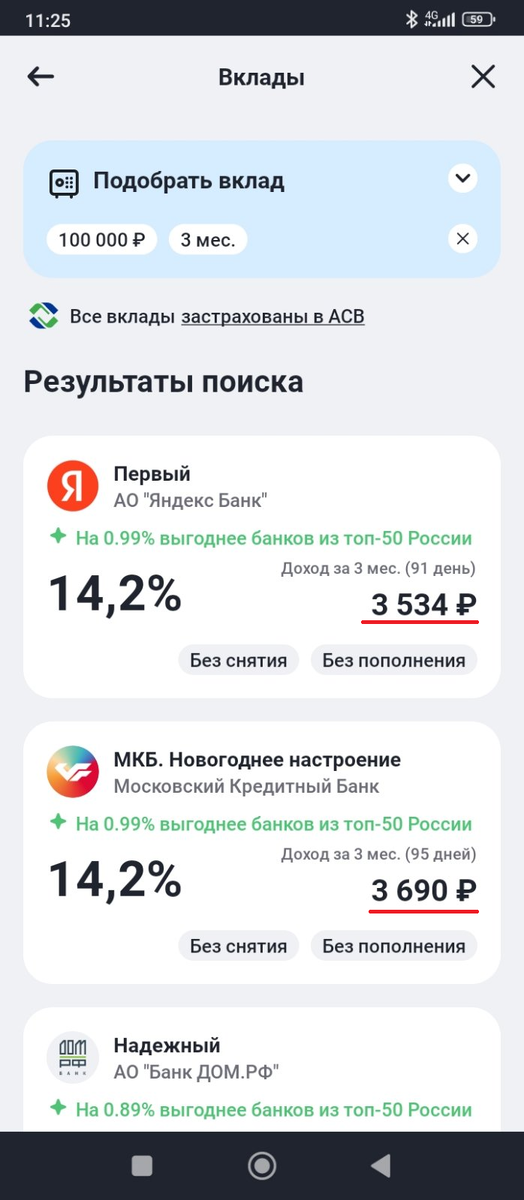

Вот, например, поиск по вкладам на 3 месяца;

Почему так произошло - потому что банки креативно подходят к тому, что такое 3 месяца - где-то это 91 день, а где-то 95.

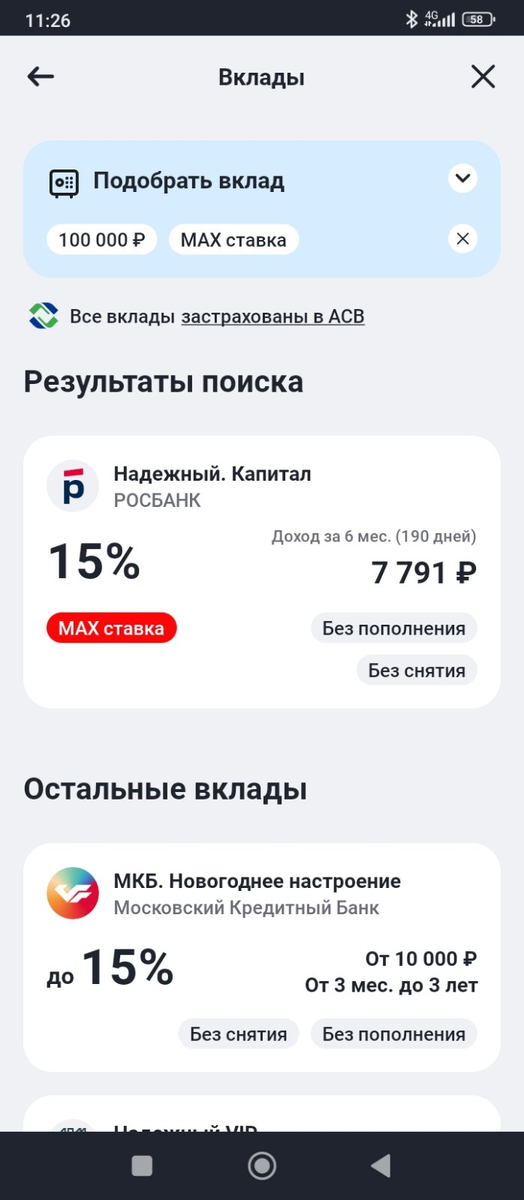

Или вот, поиск по максимально возможной ставке:

Кроме того, встречается откровенный мухлеж с расчетом доходности. Вот тот же вклад от МКБ "до 15%", если тыкнуть, то увидим вот это:

У меня одного в голове как-то не бьется, что 100 тыс. руб. на 3 года под 15% годовых должны дать какой-то другой доход? Если сумма дохода заявлена верно, то реальная эффективная ставка за 3 года составит всего 13,2% с учетом сложного процента, но никак не 15.

Короче, будьте бдительны и проверяйте числа "руками"))

Рефералку не оставляю, но если вдруг кому-то будет надо, пришлю, там будет небольшой бонус, который можно располовинить вместе))