Кратко: фраза "ипотечная кабала" приобретает всё новые оттенки

Помнится, когда только начиналась вся эта вакханалия с высокой ключевой ставкой, я делал для Вас, дорогие подписчики и читатели, сводные таблички с актуальными на тот момент ставками по ипотеке. После очередного повышения ключевой ставки ЦБ, банки приспособили и изменили свои ставки по ипотечным кредитам. Давайте посмотрим, под какие проценты сейчас берут кредиты на покупку жилой недвижимости.

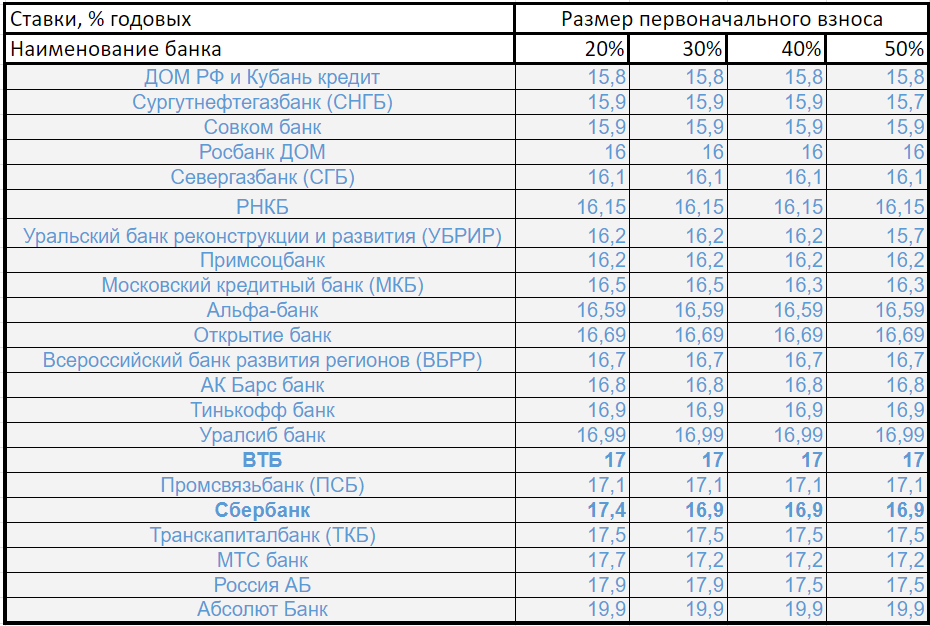

ИПОТЕКА НА ВТОРИЧКУ

Разумеется, могут быть различные послабления из разряда "-0.3% за электронную регистрацию" или скидки по ставкам зарплатным клиентам. Однако, общей печальной картины это не меняет. Средняя ставка при 20% первоначального взноса (ПВ) сейчас где-то на уровне 16,8% (!!!). Сейчас пока не совсем понятна вся безысходность положения ипотечных заёмщиков, потому перейдём к расчётам ипотечного калькулятора, чтобы вся жо.. печаль ситуации была более ясной.

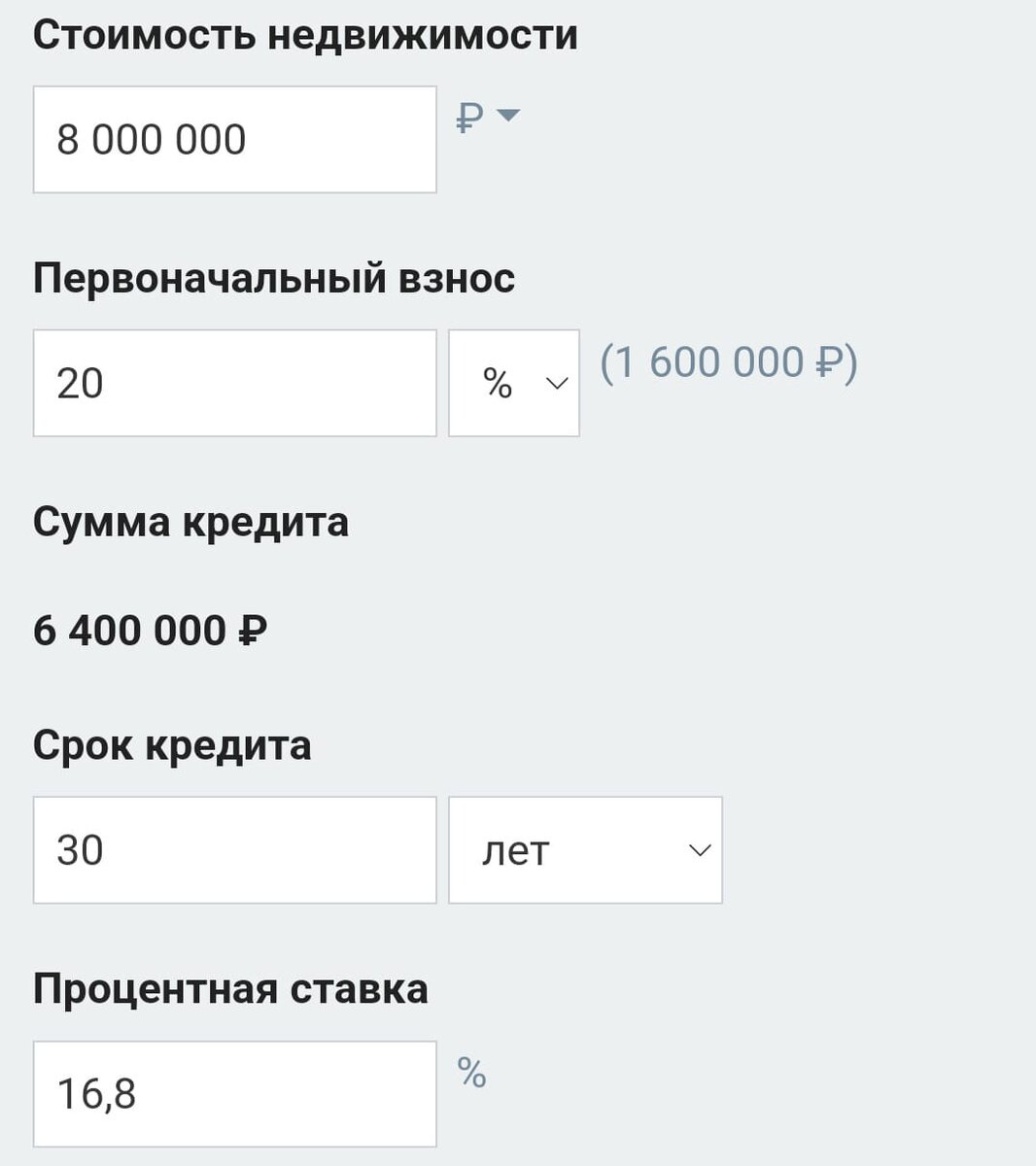

Допустим, мы покупаем квартиру средней стоимости в моём родном Питере. Это плюс-минус 8 миллионов рублей. Выберем ещё недавно самый распространённый вариант - есть всего 20% ПВ. Растягиваем ипотечный займ на максимальный срок - 30 лет, чтобы платить ежемесячно как можно меньше. И получим следующее...

Если Вы продавец, который не может продать свою вторичку, и не понимаете, почему не находится покупатель, то вот и ответ. Это же и причина того, почему растёт аренда квартир. А теперь давайте посмотрим, куда уходит львиная доля этих покупателей.

ИПОТЕКА НА НОВОСТРОЙКИ

Льготная, она же "ипотека с господдержкой"

В начале всей вакханалии ставки по льготной ипотеке на новострой выглядели так:

Сейчас же рост ключевой ставки ЦБ и здесь подтянул ставки вверх. Несущественно, но всё-таки.

Берём всё те же вводные, что и при предыдущем расчёте, но только теперь представим, что ту самую квартиру за 8 млн мы купили не на вторичном рынке, а у застройщика. Допустим, воспользовавшись программой от Дом.рф под 7,8%. И результат ипотечного калькулятора уже будет вот таким.

Льготная ипотека доступна каждому, тут нет специфических требований, как у семейной или IT-ипотеки, кроме того, что купить нужно у застройщика. Потому то и огромное количество потенциальных покупателей вторички просто ушли сюда. Ежемесячная нагрузка в два раза меньше. Куда ни шло - почти на уровне платежа за аренду.

А теперь посмотрим на тех, кто всегда составлял существенную часть покупателей двушек/трёшек - семьи с детьми.

Семейная ипотека

Она тоже немного прибавила в среднем значении, но это не сильно влияет - предельная величина осталась на том же уровне (6%).

Проделываем всё то же самое, только теперь меняем ставку на, пусть будет, от того же Дом.рф - 5,8%.

Дисбаланс на рынке слишком ярко выражен. И хотелось бы завершить статью чем-то позитивным, но, увы, я уже писал, что не ставлю на то, что нормальная ипотека на вторичку к нам вернётся до второго полугодия следующего года (подробнее - тут). Да и это всё, вполне возможно, ещё и не предел, и нас ждёт даже ещё более мрачная картина рынка ипотечного кредитования в нашей стране.

Всем добра!