Отчет РСБУ за третий квартал 2023 года компании РусГидро был опубликован 27 октября, и, к сожалению, мне удалось ознакомиться с ним только сейчас, предыдущий обзор касался второго квартала 2023 года.

В этом отчете отмечается следующая финансовая динамика компании:

- Выручка: 53,2 млрд. рублей (+6,2% год к году)

- Себестоимость: 28,7 млрд. рублей (-1,1% год к году)

- Прибыль от продаж: 22,3 млрд. рублей (+16,3% год к году)

- EBITDA: 27,4 млрд. рублей (+13,7% год к году)

- Проценты к уплате: 4,07 млрд. рублей (+201,1% год к году)

- Чистая прибыль: 12,6 млрд. рублей (-7,2% год к году)

Котировки компании по результатам отчета вызвали недовольство инвесторов, несмотря на общую хорошую картину. Особенно заметен рост прибыли от продаж на 16,3% до 22,3 млрд. рублей, что, несмотря на снижение цен в Сибири, представляет собой значительное достижение.

Выручка, выросшая на 6,2%, кажется недостаточной, учитывая рост выработки электроэнергии гидростанциями. Себестоимость снизилась на 1,1%, что, вероятно, связано с оптимизацией расходов, повысившей прибыль от продаж.

Финансовые результаты за первые 9 месяцев 2023 года также представляют интерес:

- Выручка: 165,8 млрд. рублей (+9,5% год к году)

- Себестоимость: 85,8 млрд. рублей (+7,0% год к году)

- Прибыль от продаж: 73,6 млрд. рублей (+11,9% год к году)

- EBITDA: 88,9 млрд. рублей (+10,6% год к году)

- Проценты к уплате: 10,7 млрд. рублей (+141,0% год к году)

- Чистая прибыль: 46,7 млрд. рублей (-3,3% год к году)

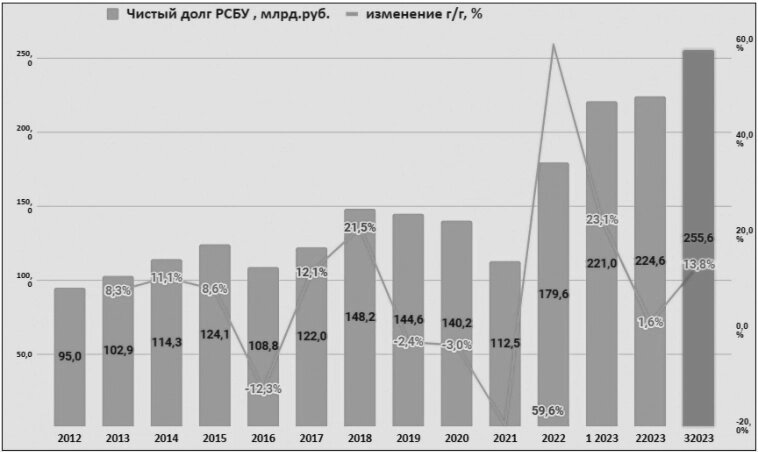

- Чистый долг на 30.09.2023 года: 244,3 млрд. рублей (+38,8 млрд. рублей за три месяца третьего квартала 2023 года)

Подобно отчету за третий квартал, рост выручки опережает рост себестоимости, обеспечивая при этом отличный результат прибыли от продаж. Однако резкий рост уплаченных процентов снижает чистую прибыль.

Рассматривая общий долг компании на 30 сентября 2023 года в размере 244,3 млрд. рублей, становится ясно, почему процентные расходы так резко увеличились: компания активно наращивает свою долговую нагрузку и лишь за третий квартал взяла в кредиты 30 млрд. рублей. Второй квартал показал рост общего долга на 2%, достигнув 224,6 млрд. рублей (по сравнению с 221 млрд. в первом квартале), однако следует воздержаться от оптимизма, поскольку ожидается, что долг продолжит расти в третьем квартале. Это связано с необходимостью выплаты дивидендов за 2022 год, которые составят почти 23 млрд. рублей (предполагается, что компания успела получить кредит до повышения ставки Центрального Банка до 12%).

Дополнительно, 4 октября 2023 года были выпущены облигации на сумму 30 млрд. рублей, которые следует учесть в общем долге на 30 сентября, прибавив их к уже имеющейся сумме 255,6 млрд. рублей. Таким образом, общий долг вырастет до 285 млрд. рублей, продолжая свое стремительное увеличение. Впрочем, все, кто следит за новостями о РусГидро, вероятно, уже осведомлены об этом, так как эта информация широко освещена в публикациях.

В 2023 году ожидается, что чистая прибыль будет превышать показатели 2022 года. Это обусловлено тем, что не предвидится значительного списания активов из-за обесценения. Как всегда, генерация электроэнергии от гидростанций продолжает приносить прибыль. Однако другие сегменты компании не оказывают существенной поддержки. Ожидается, что отчет МСФО за третий квартал 2023 года, который выйдет 28 ноября, покажет рост EBITDA примерно на 35,0%, а чистой прибыли — даже на 75,0% больше, чем за первые 9 месяцев 2022 года.

Возможно, что спекулянты вновь проявят интерес к акциям, и их цена может подняться на 10%, когда будут доступны новые финансовые данные. Однако следует отметить, что такие рыночные игры не всегда предсказуемы, и вложения в них могут нести риски. Возможно, текущее снижение цены акций связано с тем, что компания Русал прекратила приобретение акций, и у компании могут возникнуть трудности.

Таблицу по МСФО я обновлю после публикации отчета, при условии наличия значимой информации для обновления (предполагаю, что такое обновление будет, особенно для сегмента Дальнего Востока, где ожидается прибыль по EBITDA). В настоящее время, я использовал данные из последнего поста о отчете МСФО.

Вывод: Финансовый отчет РСБУ, фокусирующийся только на гидроэлектростанциях в третьем квартале 2023 года, демонстрирует впечатляющие результаты - прибыль от продаж увеличилась на +16,3% до 22,3 млрд.рублей, что является лучшим результатом для третьего квартала в истории компании!

Однако резкий рост уплаченных процентов в три раза (+201,1% год к году) до 4,07 млрд.рублей аннулировал все положительные показатели компании, снизив чистую прибыль на -7,2% до 12,6 млрд.рублей.

Долговая нагрузка компании за третий квартал увеличилась еще на 30 млрд.рублей, достигнув 255,6 млрд.рублей, а 4 октября 2023 года были выпущены облигации на 30 млрд.рублей. Это поднимает общую долговую нагрузку до 285 млрд.рублей — вопрос: когда этот процесс замедлится? Компания активно привлекает средства для своей инвестиционной программы.

С момента последнего обновления (23 октября 2023 года) акции упали еще на -10,5%, снижаясь до 0,78 рубля за акцию, несмотря на улучшение производственных результатов по сравнению с предыдущим годом. Однако с учетом ставки Центрального Банка в 15%, заемные средства становятся дорогими, что приводит к росту процентных расходов и уменьшению прибыли. Прогнозируемая дивидендная доходность в 6,5% на 2023 год кажется слабой, особенно учитывая вероятность платежей по дивидендам за счет нового кредита. Однако стоит ожидать капитальных затрат в 2023 и 2024 годах, и возможно, что свободный денежный поток сможет стать положительным в будущем. В настоящее время, покупка акций компании кажется нецелесообразной.