В одной из прошлых статей я писал, как можно воспользоваться высокими ставками и на этом спокойно заработать. Одним из способов я называл открытие накопительного счета. Давайте посмотрим, что нам предлагают сейчас банки и на каких условия.

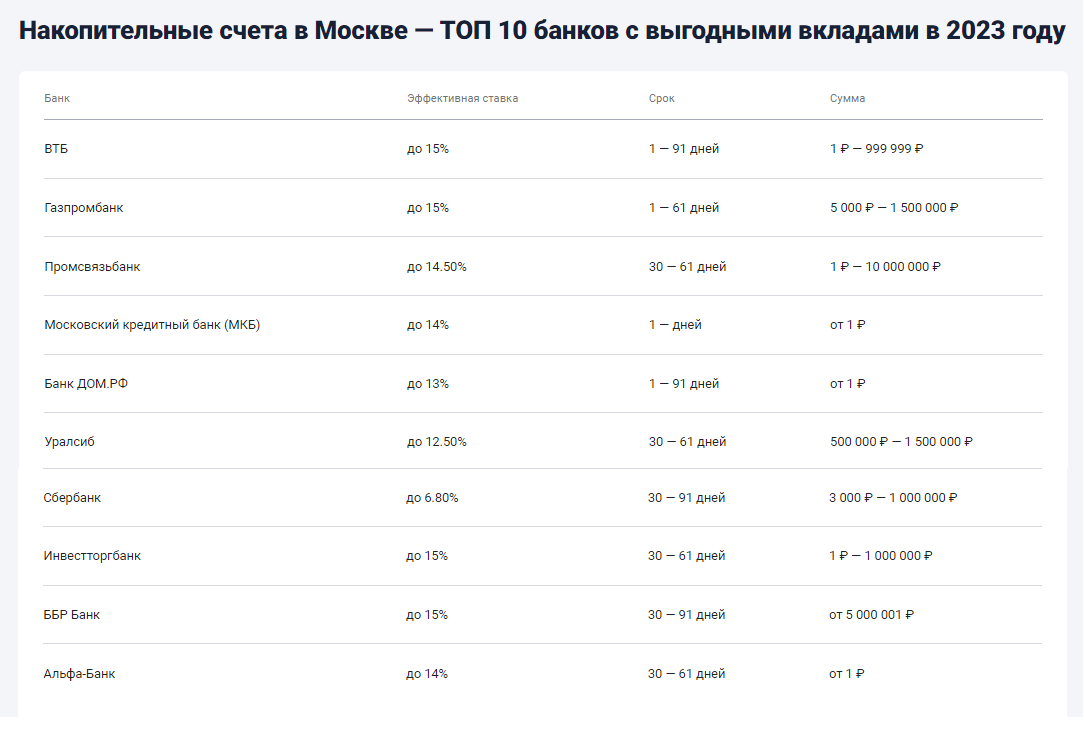

Для примера взял данные по Москве. Из них мы видим, что максимальная ставка 15% будет в следующих банках:

- Газпромбанк;

- ББР Банк;

- ВТБ;

Чуть хуже по ставкам предложения в Альфа-Банке, Московском кредитном банке (МКБ) и Промсвязьбанке.

Начнем с ВТБ, который предлагает накопительный счет "Сейф". Если зайти на сайт банка, то мы увидим, что ставка уже указывается "до 15%" и состоит из базовой ставки 5% и приветственной надбавки 10%. Приветственную надбавку может получить только тот клиент, который ранее не открывал в банке накопительные счета "Сейф" или "Копилка". Действовать повышенная ставка будет 3 месяца с момента открытия. Еще один важный момент - проценты начисляются на сумму минимального остатка за месяц. Таким образом, использовать счет по прямому назначению будет сложно, так как на все внесенные в течение месяца суммы банк не будет начислять проценты.

Переходим к следующему объекту исследования - Газпромбанк и его просто накопительный счет со ставкой до 15%. И снова мы видим базовую ставку, которая равна 9%. А на первые 2 месяца банк готов дать приветственную надбавку в размере 6%. Но она светит не всем, а только тем, у кого последние 90 дней в банке не было накопительных счетов и вкладов. Как и в ВТБ, проценты начисляются на минимальный остаток за месяц.

Может быть своими условиями нас порадует ББР Банк? Заходим к ним на сайт и изучаем условия накопительного счета "Биплан плюс". Первое, что бросается в глаза - это ставка "до 15%", которая получается из базовой ставки в 9% и дополнительной ставки, если выполнить дополнительные условия. А дополнительными условиями будут траты по картам, выпущенным банком. Максимальный бонус можно получить в размере 6% при расходах свыше 150000 рублей в месяц. Из плюсов можно отметить начисление процентов на ежедневный остаток.

Интересно, изменяться ли условия по счетам во второй тройке?

Альфа-Банк предлагаем нам открыть "Альфа-счет" с максимальным доходом до 14% годовых с первого месяца. Этим предложением могут воспользоваться клиенты, у которых за последние 90 дней не было действующего "Альфа-счета". И опять мы видим базовую ставку - 4%. Если совершать покупки по картам Альфа-Банка от 10 000 рублей, то базовая ставка будет 11%. Разница между максимальной ставкой в 14% и базовой - приветственная надбавка, которая дается на 2 месяца. Потом проценты начисляются только по базовой ставке, да еще на сумму минимального остатка за месяц. Проходим мимо, точнее дальше...

Следующий в нашем обзоре будет МКБ (Московский кредитный банк). Открываем на его сайте условия накопительного счет и что мы видим? Опять двадцать пять... Чтобы получить максимальную ставку надо быть премиальным клиентом. Только в этом случае ставка будет 14%. Для остальных клиентов максимальная ставка 13,75% и то при условии, что ежемесячные траты по картам банка будут свыше 100 000 рублей. Если просто открыть накопительный счет и положить туда свои средства, то будет минимальная ставка 7%. Но есть приятный бонус - проценты начисляются на ежедневный остаток.

И завершает наше небольшое исследование накопительный счет от Промсвязьбанка "Про запас". Банк предлагает ставку в 14,5% годовых для всех клиентов, у кого не было накопительных счетов последние 90 дней, либо остаток средств на таких счетах был менее 1000 рублей. Повышенная ставка действует только первые 2 месяца и на сумму менее 10 млн рублей. Потом будет действовать базовая ставка в размере 9% годовых. Проценты начисляются на сумму минимального остатка за месяц.

Что мы имеем в итоге. Реклама не врет, но точно что-то нам не договаривает. А именно:

- В большинстве случаев в рекламе указывается максимальная ставка, которую можно получить или став новым клиентов, или став премиальным клиентом, или регулярно совершая траты по картам банка на крупные суммы;

- Как правило, срок действия высокой ставки не превышает несколько месяцев. Потом банк начнет начислять проценты по базовой ставке, которая может быть значительно меньше той, что указана в рекламе;

- Многие банки взяли за практику начислять проценты по счету на сумму минимального остатка за месяц. С этим конечно можно жить, но удобство использования накопительного счета сильно снижается.

В этой ситуации совет может быть только один. Внимательно изучайте условия продукта. Если что-то не понятно или вызывает сомнения, то обязательно просите объяснить. Сомневаетесь в компетенции работников банка или их честности, возьмите с собой за компанию того, кто в этом разбирается и поможет разобраться в этом вам.

Так же можно задавать свои вопросы в комментариях. С удовольствием помогу с ними разобраться.

Спасибо, что дочитали статью до конца. По традиции прошу поддержать статью "лайком" и поделиться ей с друзьями.

Дисклеймер. Эта статья не является рекламой, инвестиционной консультацией, стремлением выделить преимущества одного продукта/банка перед другими или доказать, что условия размещения в одних банках, лучше чем в других. Все сказанное в данной статье является личным взглядом ее автора.