Арифметика IPO Евротранс: Разбор финансовых данных и тайных сделок. Кто стоит за компанией и каков её реальный статус?

Цена акции при размещении - 250 рублей, общий объем размещения - 26,5 млрд рублей. Мажоритарий, Игорь Мартышов, связанный с Денисом Мантуровым, контролирует 65% акций.

Привлечено более 10 млрд рублей. Акции, предположительно, получены при реструктуризации долгов в 2015 году.

Проанализировав арифметику, видим, что после IPO капитализация компании составит 53 млрд рублей. С учетом долга и лизинга, общая стоимость бизнеса (EV) - 75,2 млрд рублей. Учитывая инвестиции в 10,5 млрд рублей, скорректированное EV - 65 млрд рублей.

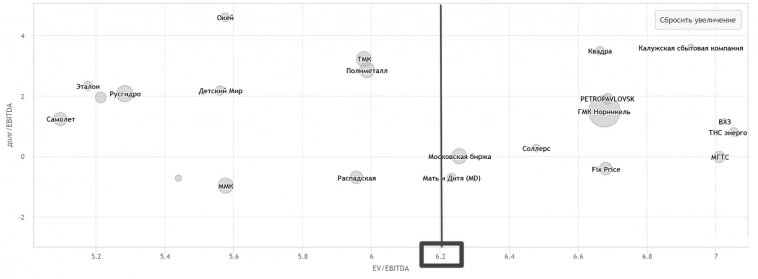

Прогнозируемая EBITDA - 10 млрд рублей, что дает отношение EV/EBITDA = 6,2, на уровне компаний, таких как Московская Биржа, Норникель и другие.

Прежде чем переходить к P/E, напомним, что наши оценки основываются на прогнозной EBITDA за 2023 год, предполагая благоприятные условия для компании.

Рассмотрим также множитель P/E. Возьмем капитализацию не в 53 млрд, а в 43 млрд, исключив 10 млрд, направленных на развитие. Прибыль за первое полугодие составила 1,4 млрд, предположим, что она сохранится во втором полугодии, что дает 2,8 млрд руб.

Проанализируем влияние роста ставок и снижения долговой нагрузки. Долг в 11 млрд под ставкой 13,5% генерирует 1,5 млрд процентных расходов в год. Кредиты на 5,1 млрд под ставкой 18% и лизинг на 6 млрд под ставкой 18% создают дополнительные 0,92 млрд и 1,1 млрд в год соответственно. Общие процентные расходы при текущих ставках составляют 3,5 млрд в год.

Экстраполируя прибыль первого полугодия на год, получаем грубую оценку P/E в 15. При снижении ставки ЦБ с 15% до 10%, годовые процентные расходы уменьшатся с 3,5 до 2,94 млрд, что повысит P/E до 13.

Сравним это с P/E у Тинькофф Банка и WUSH для более объективного анализа.

Из нашего анализа видно, что весь российский рынок представляет собой практически более доступные варианты по коэффициенту P/E. Например, компании как Совкомфлот, Сбербанк, Роснефть, Ростелеком оцениваются более чем в два раза дешевле (их P/E < 7).

По поводу роста:

Евротранс позиционирует себя как компанию с перспективным ростом, планируя построить 9 новых АЗС (затраты 5,5 млрд рублей, окупаемость 4-5 лет) и модернизировать существующие (затраты 5 млрд, окупаемость до 2 лет). По прогнозам, это должно добавить примерно 2-2,5 млрд к EBITDA компании и до 1,5 млрд чистой прибыли, предполагая успешность прогнозов окупаемости.

Прогнозирование возврата от строительства АЗС — сложная задача. Значительные результаты будут видны только после 2025 года, и полный эффект может проявиться только через 10 лет.

Теперь к рискам (которые следует учитывать, хотя их реализация не гарантирована):

Оптовая торговля топливом может столкнуться с менее благоприятной конъюнктурой, чем в конце 2022 года, что может повлиять на внутренние оптовые цены на бензин. Менеджмент компании ожидает уменьшения доли оптового бизнеса в EBITDA группы с текущих 9-11% до 5% в течение 5 лет.

Кроме того, оптовая торговля топливом характеризуется низкой маржой. Рентабельность EBITDA оптовой торговли, по словам менеджмента, составляет 5%, однако это может подниматься под вопросом при высоких процентных ставках на капитал.

В розничном сегменте также возможно снижение маржи в будущем, особенно если цены на внутреннем рынке поднимутся из-за роста экспорта нефтепродуктов. Аналитики прогнозируют снижение маржи торговли топливом в будущие годы.

Указанные обстоятельства могут привести к уменьшению EBITDA и чистой прибыли в 2024 году. Однако нетопливной рознице, которая приносит 35% EBITDA, прогнозируется продолжение роста.

Существуют риски того, что компания не сможет привлечь необходимую сумму в размере 26 млрд рублей при IPO, а также не сократит лизинг на запланированный объем в размере -16 млрд рублей. Есть также опасения, что процентные ставки Центрального банка останутся на высоком уровне в следующем году.

Компания намеревается осуществить значительные капиталовложения в 2023-2024 годах, что может оказать давление на денежные ресурсы и поднимает вопрос о целесообразности выплаты дивидендов, несмотря на утвержденную дивидендную политику, согласно которой планируется выплачивать не менее 40% прибыли четыре раза в год.

Давайте рассмотрим прогнозы Альфа-банка:

Согласно данному прогнозу, ожидается, что к концу 2026 года компания достигнет дивидендной доходности более 10%. Благодарю за внимание, надеюсь, информация была полезной. Постарался представить только ключевые моменты, избегая излишних подробностей