Чё вообще творится? Где наши 15% годовых на ближайшие 5-10 лет? Ключевую ставку задрали, а доходности ОФЗ'шек не выросли. Мало того, они упали! Скоро будем как депозиты. Докатились.

На самом деле, никто не говорил, что доходности ОФЗ всегда равны ключевой ставке. Ключевая ставка на доходность ОФЗ влияет – это да. Но сила этого влияния бывает разной. На короткие ОФЗ ставка давит сильнее, на длинные может не оказывать вообще никакого давления.

А что тогда влияет на длинные ОФЗ? Сегодня они нам особенно интересны. Хороший вопрос... Давайте разбираться...

Кривые доходности

Если речь заходит о доходностях облигаций с разными сроками погашения, прошаренные инвесторы сразу бросаются рисовать кривые доходности. Видимо, и нам пришло время разобраться, что это за кривые, какие они бывают и главное, почему они такие получаются.

Чтобы не казалось, что я тут вещаю отсебятину, сразу признаюсь, в какую книжку подглядываю. 😁 Сегодня нам помогает учебник "Управление инвестициями" нашего любимого Фрека Иваныча Фабоцци, конкретно глава 22, раздел "Факторы, определяющие форму временНой структуры процентных ставок".

Как и положено учебнику, он написан так, чтобы студентам жизнь медом не казалась и было чем вывихнуть мозг 😁 Но у нас на кону редкая возможность наживы, поэтому придется продираться.

Напомню, на чем мы остановились в прошлой статье про длинные облигации (ссылка в конце). Мы выяснили, что цены длинных облигаций колбасит гораздо сильнее, чем коротких. Происходит это не по прихоти инвесторов, а по чисто математическим причинам.

В тот раз мы смотрели только на цены. Как они ведут себя при одинаковых доходностях и разных сроках погашения. Засада в том, что в реальности у облигаций пляшут не только цены, но и доходности.

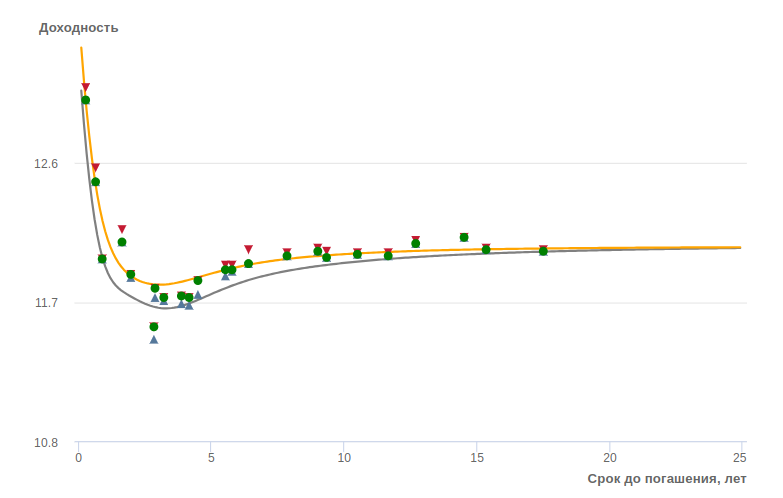

Чтобы эту свистопляску было удобнее изучать, придумали рисовать график доходности к погашению и назвали кривой доходности.

Эталонную кривую доходности принято рисовать по данным ОФЗ-ПД (с постоянным купоном). Они самые простые и без встроенных дополнительных условий. Это важно для получения неискаженной картины мира.

Рисуют стандартным образом – берут все выпуски ОФЗ-ПД, которые в данный момент торгуются на рынке, по вертикали откладывают их текущие доходности, а по горизонтали время до погашения. После этого проводят усредняющую линию и смотрят, что получилось.

Виды кривых доходности

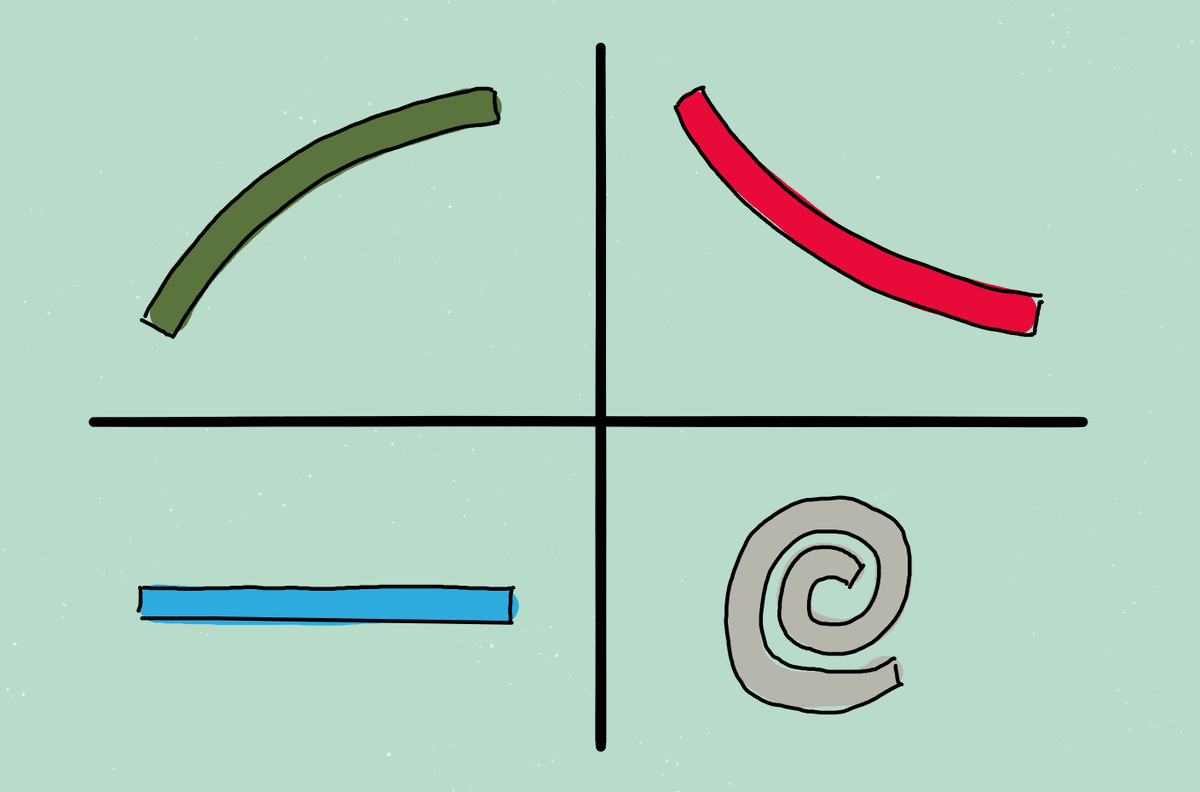

Кривая доходности - это не что-то застывшее навеки. Она постоянно извивается, реагируя на экономические и политические события. Но можно выделить четыре типичные формы этой кривой.

- нормальная или возрастающая;

- обратная или убывающая;

- горбатая;

- плоская.

Вот оно! Сейчас мы разберемся, что означает та или иная форма, поймем, что происходит на рынке, а главное, увидим, что ожидать от рынка в будущем!

Я тоже так думал... 😁 Но заметил, что Фабоцци, который любит всунуть то там, то сям пару-тройку формул и таблиц, в этом месте отходит от точных математических выкладок и начинает рассуждать про ожидания и поведение участников рынка.

А что такое ожидание и поведение? Это настроение толпы. Как описать поведение толпы? Словами типа "скорее всего, будут" и "наверное, начнут" описать можно. Но такое описание как-то не тянет на математическую точность. Это настораживает... Ладно, продолжаем двигаться дальше...

Итак, у нас есть ожидания участников рынка. Эти ожидания влияют на то, что они творят на рынке. Фабоццы делит всех на три большие группы:

- долгосрочные инвесторы – мы с вами;

- спекулянты – ребята, пытающиеся разделить общий пирог в свою пользу;

- заемщики – эмитенты, пришедшие на рынок просить денег. В случае с ОФЗ, это понятно кто – наш Минфин 😁

У этих групп свои интересы, но разная реакция на одни и те же ожидания.

Возьмем исходную ситуацию.

Никто ничего не понимает, все мечутся в разные стороны и не могут определиться, что нас ждет в будущем. В итоге, получается плоская кривая доходности.

Похожая ситуация у нас была совсем недавно. Помните, когда короткие и длинные ОФЗ имели одну и ту же доходность – около 12% годовых? Тогда сам Центробанк не имел представления, что он будет делать со ставкой на следующем заседании.

И вдруг все решают, что ставка будет расти. С чего они это взяли?

Хз с чего. 😅 Фобоцци про это пишет так: "Предположим, что ... экономические новости привели участников рынка к ожиданию роста процентных ставок".

В нашем случае это означает примерно следующее – кто-то в условном телеграм-канале написал: "Мой знакомый из ЦБ сказал, что они хотят повысить ключевую ставку на ближайшем заседании. Почему? Да потому! Экономическая ситуация такая. Мамой клянусь".

Слух начинает расползаться. Его подхватывают профильные СМИ. Аналитики в банках смотрят на свои экономические модели, трясут искусственным интеллектом, раскидывают карты таро – точняк повысят! На рынке начинается движуха... 😅

Долгосрочные инвесторы срочно стопорят покупки длинных облигаций. Ведь от повышения ставок в будущем цена этих бумаг упадет. Вместо длинных теперь все берут короткие выпуски, чтобы дождаться в них ожидаемого повышения.

Спекулянты бросаются продавать всё, что у них есть длинного. Особо безбашенные начинают торговать в "короткую" – берут взаймы длинные бумаги в надежде сразу продать их за дорого, а когда они грохнутся откупить назад по низкой цене, вернуть долг, а разницу в цене продажи-покупки положить в карман.

Заемщики, нуждающиеся в долгосрочных инвестициях, стремятся получить деньги прямо сейчас, под текущие проценты (ведь завтра будет дороже) и оперативно размещают новые длинные выпуски.

Эта движуха приводит к тому, что спрос на короткие бумаги возрастет. Повышенный спрос повышает цену и снижает доходность – левый край плоской кривой доходности начнет загибаться вниз.

Популярность длинных облигаций наоборот снижается. От этого они дешевеют, поднимая доходность – правый край кривой доходности начнет загибаться вверх.

Изгиб кривой доходности продолжается до тех пор, пока она не приходит в равновесие с ожиданиями инвесторов о будущих процентных ставках.

О чудо! Пророчество телеграм-канала начинает сбываться. Будущие процентные ставки действительно становятся выше текущих.

Самое прикольное то, что всем уже наплевать, собирался Центробанк повышать ключевую ставку или нет. Главное, рыночные ставки двинулись в нужную сторону, подтверждая правоту ожиданий рынка.

Аналогичные процессы происходят и в случае обратной кривой т.е. когда в будущем ожидается снижение рыночных доходностей.

То есть, кто-то из публичных голов что-то сморозил (у Фабоцци это называется "...произошло неожиданное событие, приводящее к ожиданиям снижения процентных ставок..."). Слух разлетелся. Авторитетные аналитики почесали затылок и сказали: "похоже, так оно и есть". Спрос на короткие облигации упал, а на длинные вырос. Рыночек задвигался в нужном направлении. Не напоминает нашу текущую ситуацию? 😉

Есть одна подстава, которая может ожидать инвестора, ориентирующегося только на кривую доходности. Левый (ближний) край кривой может загнуться вверх, а правый (дальний) остаться на прежнем уровне.

Это значит, что если мы промахнулись с ожиданиями и купили длинные облигации рановато, то возможна ситуация, когда наши бумаги будут стоить дешевле цены покупки до самого погашения.

Если мы планировали сидеть в бумагах до погашения, то это не проблема. Но если мы будем вынуждены продать их раньше, то это может привести к убытку.

Что же получается, доходность ОФЗ зависит не от ключевой ставки Центробанка, а хрен знает от кого?

Не совсем так. "Экономические новости" и "неожиданные события", о которых говорит Фабоцци, относятся и к тому, что делает Центробанк. Более того, в большинстве случаев влияние на рынок решений Центробанка гораздо больше того, что вещают телеграм-каналы. Но это влияние не абсолютное. Иногда Центробанк бывает недостаточно убедительным. Например, это мы наблюдаем прямо сейчас (ноябрь 2023).

Эльвира Набиуллина: "Будем жестить и 15% ключевой ставки это не предел!"

Рыночек: "Да ладно... Сколько вы сможете держать ставку, от которой у Минфина глаза на лоб лезут? Месяц? Два? Квартал? А 10 лет сможете? Нет? Значит, в будущем ставки будут снижаться. Какие у нас сейчас доходности по длинным ОФЗ? 12%? Надо брать пока не просели. Двузначная доходность на 10 лет - нормальный вариант. Нам подходит 😀👍".

Вот мы и подошли к ответу на вопрос, почему при ключевой ставке 15% доходность коротких ОФЗ 12%, а длинных и того меньше.

Связь "ключевая ставка – доходность ОФЗ" не прямая, а через прослойку в виде ожиданий рынка. А рынок может такого наожидать, что потом сам в шоке. 😀

Итого...

– Постой, постой! А что там с горбатой кривой?

– Ах да, ещё горбатая... 😀 На мой взгляд, для нас в ней мало интересного. Но для полноты картины давайте кратко рассмотрим.

Иногда случается повышенный или пониженный спрос на набор облигаций в определенном временном диапазоне – сегменте. Причины аномального спроса могут быть разными. Например, они могут быть вызваны с "особенностями структуры обязательств финансовых институтов, действующих на рынке".

А если не умничать, 😀 то провалы или всплески на кривой доходности могут случаться, когда какой-нибудь банк-слон или несколько слонов начинают массово скупать ОФЗ'шки в определенном диапазоне сроков погашения.

Зачем они так делают? По разным причинам. Например, они планируют с их помощью гасить свои долги, срок выплаты по которым наступает примерно в момент погашения накупленных ОФЗ.

Мы тоже так поступаем, когда подгадываем погашение своих ОФЗ к какой-нибудь целевой дате – отпуску, крупной покупке и т.п. Только у нас не получается погнуть кривую доходности, а они могут. 😀

Давайте закругляться

Кто не поленился меня проверить и заглянуть в учебник Фабоцци, могут удивиться: "Глава, которую мы только, что обсуждали, на самом деле, не про кривые доходности! Она про теории, пытающиеся объяснить разницу в доходностях облигаций с разными сроками погашения".

Всё правильно, кривые доходности Фабоцци упоминает лишь в контексте теорий, которые, на мой взгляд, мало что объясняют, противоречат друг другу и запутывают. Возможно, я недостаточно упорно медитировал над глубокими мыслями Фабоцци и не смог постичь суть смысла. 😅

Кроме того, мне было интересно разобраться именно с кривой и её свойствами. Поэтому, я старался пропускать отвлекающие детали и сосредоточился в основном на том, что Фабоцци пишет о кривых. В итоге, в сухом остатке получилось то, что вы только что прочитали.

Получил ли я какой-то инсайт (новое знание) от проделанного упражнения? Хм... 🤔 Скорее, убедился, что до этого использовал кривую доходности правильно.

Для меня она была чем-то вроде индикатора рынка, но не более того:

- если кривая нормальная (возрастающая), то на рынке всё идет как положено

- если кривая обратная (убывающая), то в экономике творится какая-то хрень, с которой надо разбираться отдельно

- если кривая плоская, то надо быть внимательнее, дальше будет или норм или хрень 😀

- если кривая горбатая – на это я раньше не обращал внимания и правильно делал 😅

Итого

- ключевая ставка и рыночная доходность это – две большие разницы;

- ключевой ставкой рулит Центробанк, рыночной доходностью - ожидания рынка;

- связь между ключевой ставкой и ожиданиями рынка есть, но не прямая;

- доходности коротких облигаций зависят в большей степени от ключевой ставки;

- доходности длинных облигаций зависят в большей степени от ожиданий рынка;

- как доходности размазаны по времени, наглядно видно на кривой доходности;

- кривая доходности это – индикатор текущего состояния рынка, но никак не инструмент для долгосрочных прогнозов.

Еще по теме

_____________________________

- лайкайте, если понравилось

- подписывайтесь, если не подписаны