Продолжаю эксперимент с промокодами, кэшбеком, скидками и так далее. Чем больше этим пользуешься, чем проще (а главное, быстрее) все получается. Если в первые пару раз я создавала примерно одинаковые корзины в привычном Самокате и в Перекрестке, в котором у меня был какой-нибудь промокод, потом сравнивала итоговые корзины и все это отнимало у меня столько времени, что волосы шевелились, то теперь уже на автомате действую.

Скажем, родительский комитет класса моего младшего решил, что детям пора в театр. Я не большой фанат классных походов именно в театр (в интерактивный музей, на какую-то подходящую выставку с хорошим гидом, на прогулку, экскурсию, куда угодно - ок, но театр для меня дело не коллективное, максимум, 2-3 друзей или с семьей), но тут проще быть как коллектив, чем выпендриваться.

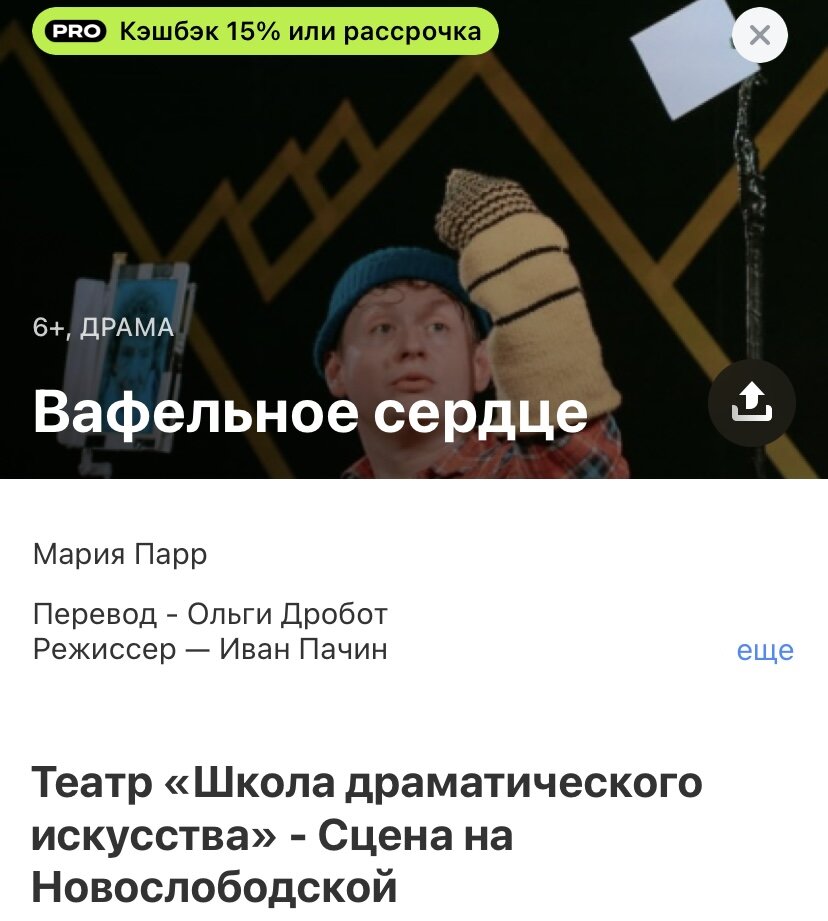

Билеты было велено покупать самостоятельно. Раньше бы я пошла на сайт Афиша.ру или какой-нибудь еще агрегатор и быстро бы купила билет. В крайнем случае, на сайте театра. Но не теперь.

Я позвонила в кассу театра (2 минуты, параллельно резала зелень в борщ), билет стоит 900 рублей, как и на сайте. Дальше зашла в раздел «Город» в приложении Тинькофф и обнаружила, что у меня на этот спектакль 10% кэшбек. Пара кликов и вот у меня билет уже за 680 рублей. Мелочь, а приятно; и заняло 4 минуты.

Про банковские карты

Иметь много разных карт разных банков для разных целей мне лень. То есть, я четко взвешиваю свой ресурс: купить билет со скидкой — я в состоянии, не всегда, но когда есть настроение и время. Постоянно мониторить, у какого банка на какую категорию кэшбек и какой картой когда платить — нет, это я сойду с ума.

У меня есть карты Сбербанка (куда платят пособие по многодетности + зарплатная) и своя личная карта Тинькофф. Недавно завела кредитку — с той лишь целью, чтобы брать 100 тыс рублей в беспроцентный период и переводить на это время на накопительный счет. Вроде как это должно приносить типа 500 рублей в месяц. Поиграюсь в это — обязательно отчитаюсь.

Так вот, в прошлом году по акции подключила тариф Тинькофф Pro на три месяца месяца бесплатно. С ним больше категорий кэшбека, и он сам чуть больше. Первые месяцы показали, что если раньше у меня получалось 500-700 рублей в месяц кэшбека, то с Pro — от 900 минимум. В среднем, 1100. Так что дальше я оплачиваю тариф ежемесячно, он стоит 199 рублей. И процент по накопительным счетам и вкладам с ним тоже повыше, ну скажем, еще +200-400 рублей получается в месяц.

Хотя мой муж говорит, что сумма стала больше не из-за тарифа, а потому что все подорожало. Наверное, он прав - но все равно, с паршивой овцы хоть клок…

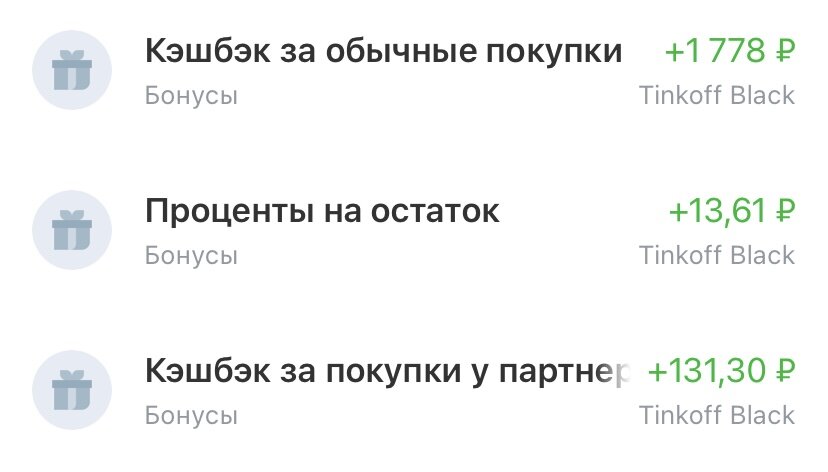

В октябре я очень внимательно изучила, где, как, на что какой кэшбек и старалась это учитывать при покупках. Обратите внимание, сумма выросла как! При этом, я принципиально не покупаю ничего лишнего, если даже вдруг оно со скидкой или с большим кэшбеком. Про запас — да.

Вот сейчас купила кондиционер для волос Чистая линия, и так по 149 рублей, и плюс по акции 20% за него вернутся кэшбеком. Но только потому, что именно таким мы все равно пользуемся. Если я вижу сливочное масло по хорошей цене — куплю сразу несколько пачек, но той марки, которую люблю. А вот молоко мне все равно какого бренда — у нас уходит около бутылки в день, так что возьму то, что сегодня дешевле.

Однако же, любопытно, как из таких маленьких экономий складываются вполне ощутимые суммы. 3-5 тысяч в месяц — легко, без усилий и с минимальной тратой ресурса. Да, это не позволит мне разбогатеть, но и не заставляет работать еще больше, сохраняя привычный более или менее образ жизни. Потому что цены — растут стремительно, расходы — тоже, а доходы, увы, у нас во всяком случае, нет. А как у вас с этим?

Собрала в подборку статьи, как и на чем я пытаюсь экономить: