Итак сладкий, да гладкий пресс-релиз Софтлайна. Из позитивного:

- Оборот увеличился на 52,3% год к году;

- Валовая прибыль выросла в 3,7 раза год к году;

- Скорректированная EBITDA 610 млн, в 3 квартале 2022 она была отрицательная -1 062 млн.;

- 9 октября 2023 года Московская биржа включила обыкновенные акции ПАО «Софтлайн» в перечень ценных бумаг высокотехнологичного (инновационного) сектора экономики.

Негатив:

- Растущий долг компании;

- Допэмиссия (FPO);

- Компания планирует в с 2024 года платить дивиденды 25% от чистой прибыли по МСФО;

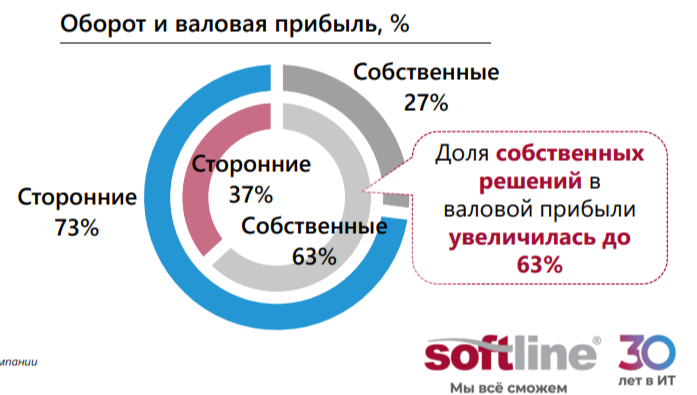

Почему оборот вырос всего на 52,3 %, а валовая прибыль в 3,7 раза?

Компания продолжает активно скупать производителей софта, тем самым доля собственных продуктов, более маржинальных увеличивается. В валовой прибыли продажа собственных продуктов составляет 63%.

Раньше Софтлайн были преимущественно "перекупами" на рынке софта, теперь картина меняется, компания уходит в сторону более маржинального бизнеса.

Что дает включение в перечень ценных бумаг высокотехнологичного (инновационного) сектора экономики?

Отнесение биржей акций «Софтлайна» к ценным бумагам высокотехнологичного сектора экономики позволяет физическим лицам, непрерывно владеющим бумагами не менее одного года, при выполнении определенных условий воспользоваться освобождением от налога всего дохода, полученного от продажи этих акций.

Пробежимся по минусам и на сколько они критичны для меня.

Долг компании растет, но не превышает 2х Скорректированная EBITDA, не критично.

С 01 ноября 2023 года до 31 января 2024 года. Софтлайн планирует FPO на 44 000 000 штук акций, что размоет долю старых владельцев акций на 13,6%. Эта новость гораздо неприятнее, чем долг. Тем не менне пока остаюсь акционером. Скорее всего именно по этому котировки компании, на хорошем релизе, очень слабо отреагировали.

Ввиду того, что компании была просто необходима трансформация и она происходит, много шагов уже сделано, буду считать, что это разовое, а не системное решение. Компания утверждает, что допка пойдет на развитие. Если история с допэмиссией будет повторяться снова, мне придётся "расстаться с тобой", Софтлайн).

Почему дивиденды это плохо?

Софтлайн относится к быстрорастущим IT компаниям, как правило такие "ракеты" не платят дивиденды, так как нужны деньги на развитие и весь свободный поток или значительная часть его идёт туда. Так почему бы не делать FPO или делать его на меньшее количество акций, а деньги на развитие взять из суммы, которая планируется на данный момент на дивиденды? Российский рынок, конечно, слепо любит дивиденды, но и к примеру, любит бездивидендный OZON. Если ты акция "ракета" - то и будь ей, не надо косить под "дивидендную корову", при этом наращивая долг. В общем решение спорное.

На данный момент остаюсь с Софтлайном. Считаю, что преобразования идут в лучшую сторону. Но вы решайте сами, статья не является инвестиционной рекомендацией, это моя покупка, моя ответственность и мои мысли по этому вопросу. Вы за свои покупки и решения отвечайте сами)).

И помните инвестировать надо было ещё вчера, а сегодня тем более.