Процент по ипотеке это самый важный её параметр. С нынешними процентными ставками многим об ипотеке приходится только мечтать. И в этой статье я хочу разобрать несколько ситуаций, чтобы наглядно показать, насколько сильно процент по ипотечному кредиту влияет на платежи и итоговый результат.

Представим, что я хочу купить квартиру за 3 миллиона рублей. Именно столько стоит обычная квартира в моём городе, со скромным ремонтом, не в центре. Ипотеку буду рассматривать на 30 лет.

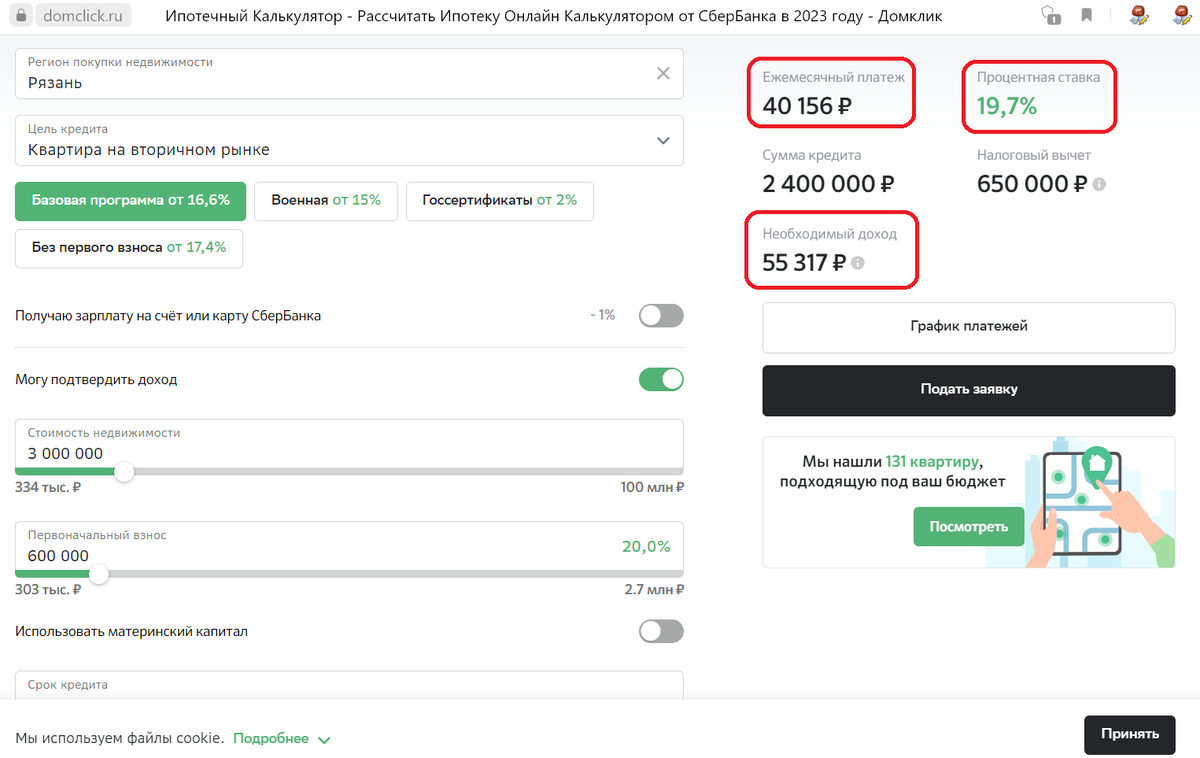

Ситуация первая. Я покупаю квартиру на вторичном рынке, при этом не пытаюсь не как снизить процентную ставку за счёт онлайн сделки, подписок, не получаю зарплату на карту в Сбере и т.д. В итоге я получаю вот такую картину.

На первый взгляд не так уж и страшно. Процентная ставка 19,7%, требуется доход от 55 300 рублей (для меня это не проблема) и платёж в 40 156 в месяц, в принципе тоже пока не выглядит страшным. Но смотрим дальше. А именно во что это выльется в итоге.

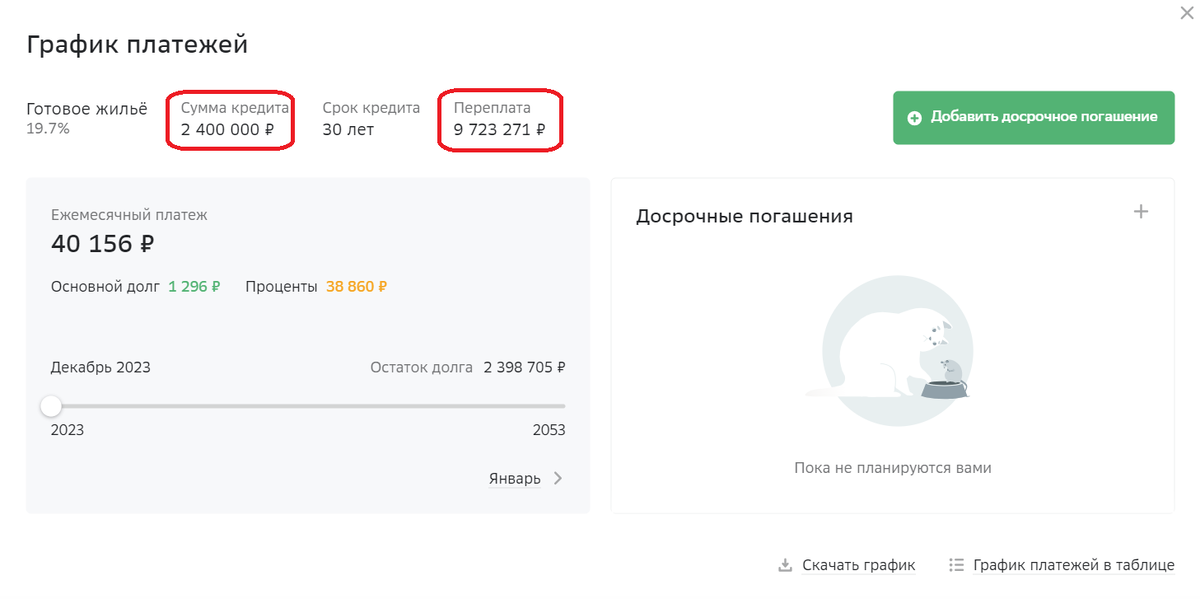

Это уже страшно, но все страхи только впереди. В итоге, если купить квартиру за 3 000 000, взяв у банка 2 400 000 на 30 лет под 19,7% (стандартная ставка на сегодня), то только одна переплата составит 9 723 271 р. То есть одной только переплаты в 4 раза больше, чем суммы кредита.

Но, как говориться, всё познаётся в сравнении. Теперь представим, что я всё же получаю зарплату на карту Сбера, и за это Сбер снижает мою ставку на 1%, покупаю квартиру через сайт партнёра Сбера и за это мне снижают ставку ещё на 0,3%. Итого мне снизят ставку на 1,3%. И вот как изменится ситуация.

Картина становится чуть-чуть лучше, но при этом предыдущая картина (при ставке 19,7% начинает пугать). Переплата снижается практически на 300 000 рублей, что, согласитесь, огромные деньги, а ежемесячный платёж стал 37 506 и снизился на 2 600 рублей, что тоже ощутимо.

Скажу сразу, я не коим образом не рекламирую Сбер и его партнёра, а просто показываю, как влияет процент по ипотеке на платёж и переплату))).

Но чтобы первая картина (ипотека под 19,7%) совсем показала своё истинное лицо, проведём ещё два расчёта. Когда-то мне "повезло" взять ипотеку под 12%. Представим, если бы я сейчас её взял на всё ту же квартиру, которая фигурирует в расчётах и всё на те же 30 лет. Вот чтобы я получил.

День и ночь! Уже за ту же самую квартиру платёж будет 24 687 в месяц, а переплата 6 487 212 рублей. В 1,5 раза дешевле предыдущих вариантов. Но нам и этого мало, у меня есть несколько знакомым, которым прям посчастливилось и в 2020 году, примерно, они взяли ипотеку под 6-7%. По сути сейчас такую дают на новостройки с государственной поддержкой. И вот как в этом случае будет выглядеть картина.

Совсем другие цифры. Теперь платёж получается равным арендной плате. Такую ипотеку платить уже совсем не трудно. И даже не имеет никакого смысла растягивать на 30 лет, срок можно значительно уменьшить, особенно если сравнивать с платежом из первого расчёта.

Процентная ставка очень сильно влияет на итоговую стоимость ипотеки. Разумеется, чем ниже ставка, тем ниже платёж и ниже переплата. И, как показывают расчёты, даже уменьшение ставки на 1,3% уже даёт свой эффект. Но для заёмщика лучше всего минимальный процент, и чем он ниже, тем лучше. При процентных ставках выше 10% выплачивать ипотеку становится затруднительно, а после 15% и вовсе это авантюра и очень невыгодная сделка.

Проценты по ипотеке в 6-7 годовых, что были в 2020 году, сейчас выглядят просто сказкой, и если вернуть ту ставку, то я бы сейчас влез во вторую ипотеку.

А под какой процент брали ипотеку Вы?