Преамбула.

Шел 33й год западных реформ на российской стороне.

Лихие 90е из низов плавно переместились в верха.

2022г.

Диалог региональной власти и ИП-ника:

- слышь, пацан, чо грустишь?

- да, проблема у меня, не знаю, как детей прокормить...шеф копейки платит, семья в долгах, кредиты на тетрадки для детей берем...

- та, лан, не ной! я сеня добрый! ступай на себя работать! сам шефом станешь!разбогатеешь - потом поделишься! а пока раскрутишься, мы те подарок подкатим - не будем тебя трогать 2 года и Федералам скажем, что ты наш! Хошь?

- ага! вот, пасибки! благодетели! да, я мигом!

2023г.

Диалог федералов и ИП-ника:

- ой, а хто ето там спрятался? эй! слышь! ты чо там ветошью прикидываешься?!думаешь, мы тебя не заметим?! эй, ты! сю-да иди! ты чо, баклан, не прифигел в натуре?! льготу захотел?!

- ага...

- с какого форсу?!

- мне местные дали...

- а те не жирно будет?! нам-то с этого какой навар?! мы чо, из-за тебя должны вчерашних крабов жрать?! нам чо, своих детей в твои нищебродские школы тоже водить?!

- ну, я не знаю... я ж не виноват... мне наши местные дали... я и взял...

- ишь! дали ему! да, плевать нам на твоих местных! Нам они не указ! Была у тебя льгота и нет ее! И да, ты нам еще должен! Счетчик тикает!

Свежий случай.

В регионах (увы, не во всех) местные власти иногда немножечко жалеют начинающих предпринимателей, давая им кое-какие плюшки, чтобы те с голоду не окочурились.

Естественно, помощь весьма слабая и сильно ограниченная, но, хоть, что-то - уже плюс.

Для спецрежимников в НК РФ предусмотрены на усмотрение региональных властей так называемые налоговые каникулы:

ст.346.21 НК РФ

4. Законами субъектов Российской Федерации может быть установлена налоговая ставка в размере 0 процентов

кстати, этот пункт действует до 2025г. потом его не станет.

ОДНАКО, когда в воплощение благих намерений региональных властей вмешиваются федеральные силы зла, то вся благость не просто нивелируется, а, наоборот, выходит боком - и получается наказание, ставящее начинающего ип-шника, который еще не успел даже толком нагрешить, в позу преступника, которого казнят без суда и следствия.

Думаете, я преувеличиваю?

- отнюдь.

Рассказываю.

Дано:

- действующий региональный закон о льготе по налогу на УСН новеньким ИП по производственным видам деятельности в размере 0% до 31 декабря 2024г.

- единственное, что должен сделать ИП-ник, это - быть абсолютно невинным, то есть новеньким и наивненьким и вести деятельность по льготному перечню.

Сказано - сделано.

В конце прошлого года ИП-ник произвел немножко товаров и продал их на маркет-плейсе. Выручка - весьма скромная. А, уж, прибыль - еще скромнее. (нам же известно, что маркет-плейсы львиную долю выручки забирают себе).

В тот же период он заплатил и свои фиксы по страховым взносам.

И, так как, деятельность, которую ИП-ник вел с момента своей регистрации, полностью подходила под условия льготного налога, ИП-ник со спокойной душой и тихой радостью, ощущая на себе заботу региональной власти об нем, составил свою "льготную" Декларацию по УСН и заявил в ней о своем желании воспользоваться своим правом на 0%.

Ибо!

льготу дают только тогда, когда ты сам заявишь!

Причем, сделать это надо вовремя и соблюдая правила, информацию о которых найти не так-то просто!

Так вот, при заявлении о своем желании применить льготу, нужно специальным образом заполнить "льготную" Декларацию.

А "Декларация по УСН" и "Декларация по УСН на льготе" - это не одно и тоже.

С 2020 года форма налоговой декларации по УСН дополнена строками для отражения обоснования применения налоговой ставки, установленной законом субъекта Российской Федерации:

раздел 2.1.1 Декларации по УСН с объектом "Доходы" и раздел 2.2 Декларации с объектом "Доходы, уменьшенные на величину расходов" дополнены строками 124 и 264 "Обоснование применения налоговой ставки, установленной законом субъекта РФ".

Данные строки заполняются в случае, если по строкам 120-123 и 260-263 отражены пониженные налоговые ставки, установленные соответствующим законом субъекта РФ.

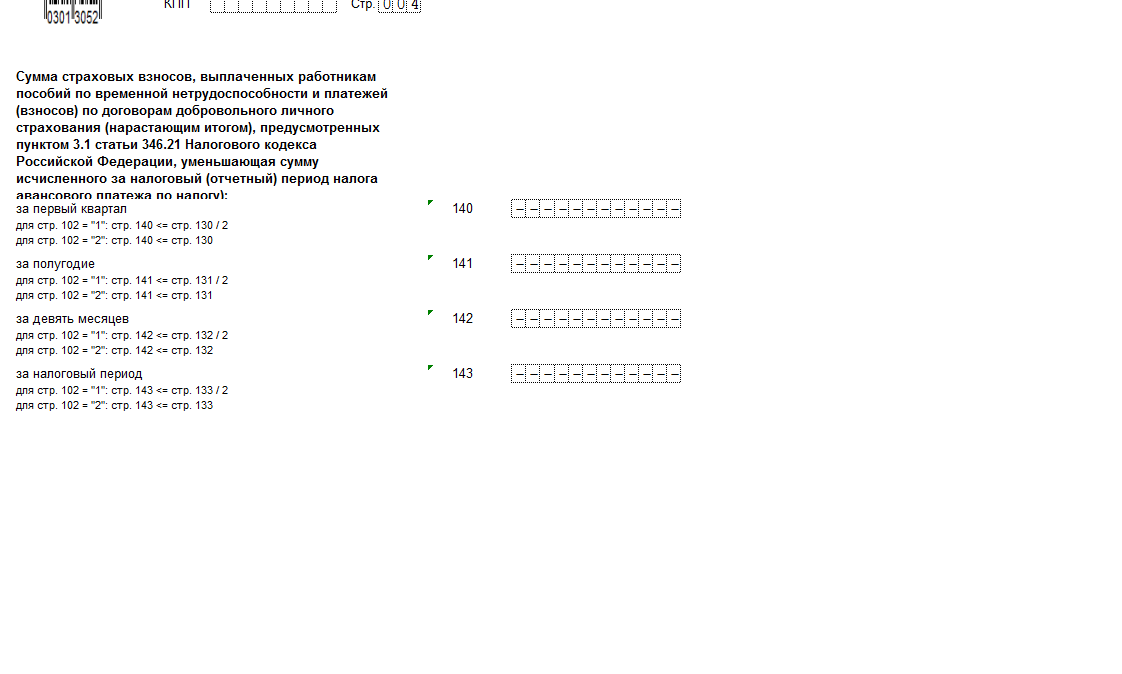

А также, при заполнении "льготной" Декларации НЕЛЬЗЯ заполнять строки 140 - 143 Раздела 2.1.1 (то есть, вместо сумм оплаченных ИП-ником своих фиксов там ставятся ПРОЧЕРКИ, то есть, черточки, а не честно заплаченные рублики).

Таким образом, сданная "льготная" Декларация НЕ содержит в себе сведения об оплаченных ИП-ником своих фиксов:

Как говорится, наfiga их туда вписывать, ежели 0% и в Африке 0% и фиксы на налог не влияют.

Логично?

- ну, вроде, да. Заботушка проявлена. ФНС РФ своими недюженными умственными стараниями сэкономила-таки чернила на восьми клеточках в бланке. Уря!

Идем далее.

Декларация сдана в феврале 2023г.

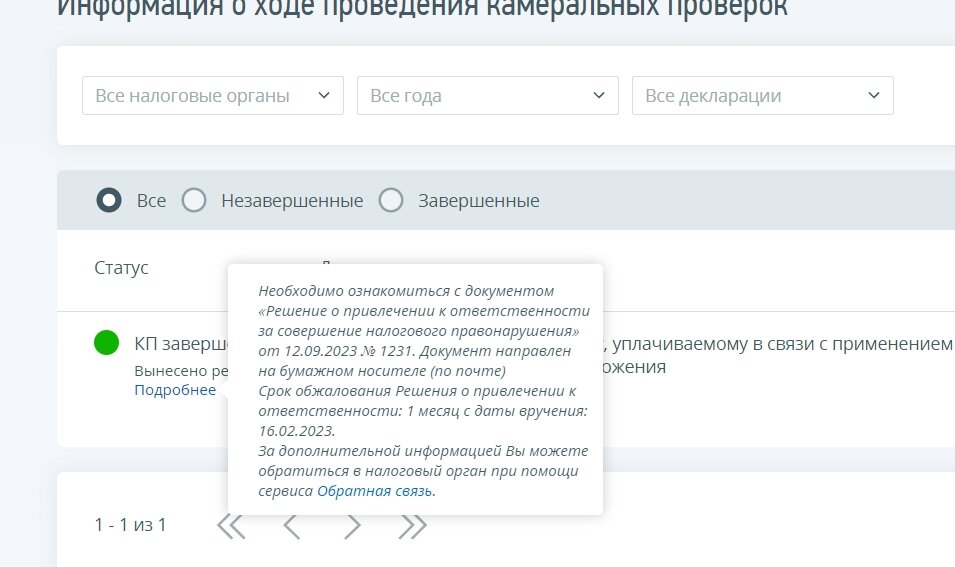

А в ноябре 2023г. ИП-ник совершенно случайно узнает, просто, по наитию, зайдя в свой ЛК на сайте ФНС,

что его в октябре 2023г. наказали!

обозвали НАРУШИТЕЛЕМ и штрафником!

начислили налог!

и включили счетчик! по которому ежедневно тикают пени.

Причем, Решение о наказании вступило в силу в октябре 2023г, а его оспорить можно только в течение 1 месяца.... до 16 февраля 2023г.

ДА!

Черным по белому так и написано в ЛК

- мол, можешь оспорить наше осеннее Решение прошлой зимой!

- то есть, оспорить Решение - ИП-нику ваще не судьба!

ФНС-ники перекрыли ему судьбу, прям, на корню!

Почему наказали?

А потому!

Потому что,

а) отобрали у ИП-ника льготу.

Ну, как отобрали - вернее, не дали.

Вернее, отказали.

Региональная исполнительная власть - дала льготу, а федеральная - забрала.

О чем ИП-ник и не знал.

Он не мог узнать, так как, Налоговая послала ему бумажку на его адрес, а он там не находился (он же не коза на веревочке - к какому столбу ее привяжешь, там она и будет стоять), потому что, решил воспользоваться своим правом свободы передвижения и свободы выбора места для жительства и просто уехал немного пожить в другой город по своим личным семейным обстоятельствам.

Обязанности у него, как и у каждого из нас, быть привязанным к почтовому ящику или нанимать сторожа, который бы сторожил этот ящик, нет. Ну, не возложена эта обязанность на человека и на гражданина ни в Конституции ни в ФЗ РФ. Даже, прикиньте, на мигрантов тоже не возложена.

Но, федеральным органам по управлению органами исполнительной власти - на сие обстоятельство чхать с высокой башни Москва-Сити, и не только с нее.

И они - шлют свои письма на адрес почтового ящика, абсолютно уверенные в том, что адресат круглогодично и ежесуточно с ежеминутностью там живет... в ящике...

Как тот самый, как его, ну, скажите мне...а! точно! как Ч-ебурашка.

И не их-нее это дело заморачиваться - получил ли он их весть или не получил. Они себе давно придумали формулу:

- получено тогда, когда прошло 6 дней с момента отправки.

Это - аксиома, не требующая доказательств.

Даже, если оно провалялось на почте отправителя.

(я знаю пару блондинок - они по такой же формуле водят машину. Когда им надо свернуть - они мигают поворотником, потом считают до 6ти и поворачивают руль... Абсолютно уверенные, что остальные участники движения увидели их мигания и успели сманеврировать. А кто не успел - сам виноват. Благо, эти красавицы ездят на больших машинах, которые заметны участникам движения).

Свой отказ мотивировали слабым аргументом

"а ты не вписал свой льготный ОКВЭД в наш ЕГРИП" .

Ну, такой себе аргумент... Не подтвержденный НК РФ и региональным законом о каникулах.

И ФНС-ники прекрасно знают, что

индивидуальному предпринимателю не запрещено в РФ осуществлять любые законные виды деятельности. Согласно действующих норм законодательства РФ присвоение налогоплательщиком того или иного кода вида деятельности по ОКВЭД не лишает его права на осуществление других видов деятельности, а также не свидетельствует о получении им необоснованной налоговой выгоды. Кроме того, виды деятельности, заявленные налогоплательщиком при регистрации, не влияют на определение им своих налоговых обязательств. (см.письма ФНС России от 3 сентября 2018 г. № ЕД-19-2/263@ "О рассмотрении обращения", от 22.08.2019 № СА-17-2/229@). Так как, целью присвоения кодов по ОКВЭД является классификация и кодирование видов экономической деятельности и информации о них. Он используется для государственного статистического наблюдения за развитием экономических процессов. Таким образом, вне зависимости от того, какой код деятельности организации или ИП заявили при регистрации, фактически они могут вести любую деятельность, не запрещенную законом.

Для получения налоговых каникул - необходимо ВЕСТИ/осуществлять льготную деятельность.

Глаголы "вести", "осуществлять" не являются синонимами глаголу "регистрировать" в русском языке.

А о том, что льгота зависит от вписанного в ЕГРИП ОКВЭД - ни в НК ни в региональном законе о льготе НЕ СКАЗАНО.

От слова совсем.

Да, и смысл ОКВЭДа 47.91, который был у ИП-ника вписан, как основной, логично вписывается в то, что ИП-ник реально делает: шьет и продает в розницу через интернет.

- что тут запрещенного или нарушительного?

НИ-ЧЕ-ГО!

Но, для ФНС-ников это является преступлением, а ИП-ник - преступником!

б) насчитали налог в размере 6% вместо 0%, отобрав у налогоплательщика его право и обязанность, одновременно, согласно п.2 ст.346.21 НК РФ - самостоятельно считать свой налог:

2. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

кста, обратите внимание в этот пункт с нового 2024г вносится изменение ФЗ от 31.07.2023 N 389-ФЗ:

для целей уменьшения налога (авансовых платежей по налогу) по УСН и/или налога по ПСН за налоговый период (отчетные периоды) 2023 года на страховые взносы, исчисленные в размере 1% с доходов, превышающих 300 тыс. рублей, за расчетный период 2023 года, уплата которых в соответствии с пунктом 2 статьи 432 Кодекса должна быть осуществлена не позднее 01.07.2024, такие страховые взносы могут быть признаны налогоплательщиком подлежащими уплате как в 2023 году, так и в 2024 году.

Учитывая изложенное, индивидуальные предприниматели при исчислении налога (авансовых платежей по налогу) за налоговый период (отчетные периоды) 2023 года имеют право на уменьшение налога (авансовых платежей по налогу) по УСН и/или налога по ПСН на страховые взносы, исчисленные в размере 1% с доходов, превышающих 300 тыс. рублей, за расчетный период 2023 года, уплата которых в соответствии с пунктом 2 статьи 432 Кодекса должна быть осуществлена не позднее 01.07.2024.

в) лишили его права уменьшить налог по УСН на оплаченные им свои фиксы по п.3.1 ст.346.21 НК РФ:

3.1. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму:

Как учесть страховые взносы при применении УСН с объектом "доходы"

1) страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде

Мотивировав свои действия тем, что "ну, ты же в льготной Декларации не вписал страховые суммы".

Прекрасно зная, что со вписанными суммами Декларация не была бы принята ВОВСЕ! От слова СОВСЕМ.

И ИП-ника оштрафовали бы ЗА НЕСДАЧУ ДЕКЛАРАЦИИ!

Нормально так, да?

г) и апогей: ИСПРАВИТЬ мы ничего не можем!

Патамушта, в Инспекции нет доступа в базу для исправления своих косяков.

В Инспекции есть только доступ для совершения безпредела.

ВЫВОД:

сказано - в морг, значит, в морг.

ФНС решила, что ты должен, значит, должен... без всяких доказательств, презумции невиновности и прочей лишней дребедени.

ps. добавлю еще пару слов о волшебной силе ОКВЭД в РФ.

Судя по которым полицейские - великие печатники и типографы, успешные торговые агенты, заядлые любители архитектуры👀

- военные - ионизаторы 👀:

- Мосводоканал - агрономы, спецы сухопутного транспорта, ательеры 👀

- МФЦ -

рекламщики, арендные магнаты, лизинговые дельцы и учителя 👀

ФОМС - шифровальщики 👀:

Ну, и напоследок, всеми любимый Зеленый - СБЕР - подрывники-геологи, медики-пожарные, шпионы-вторчерметчики и проч: