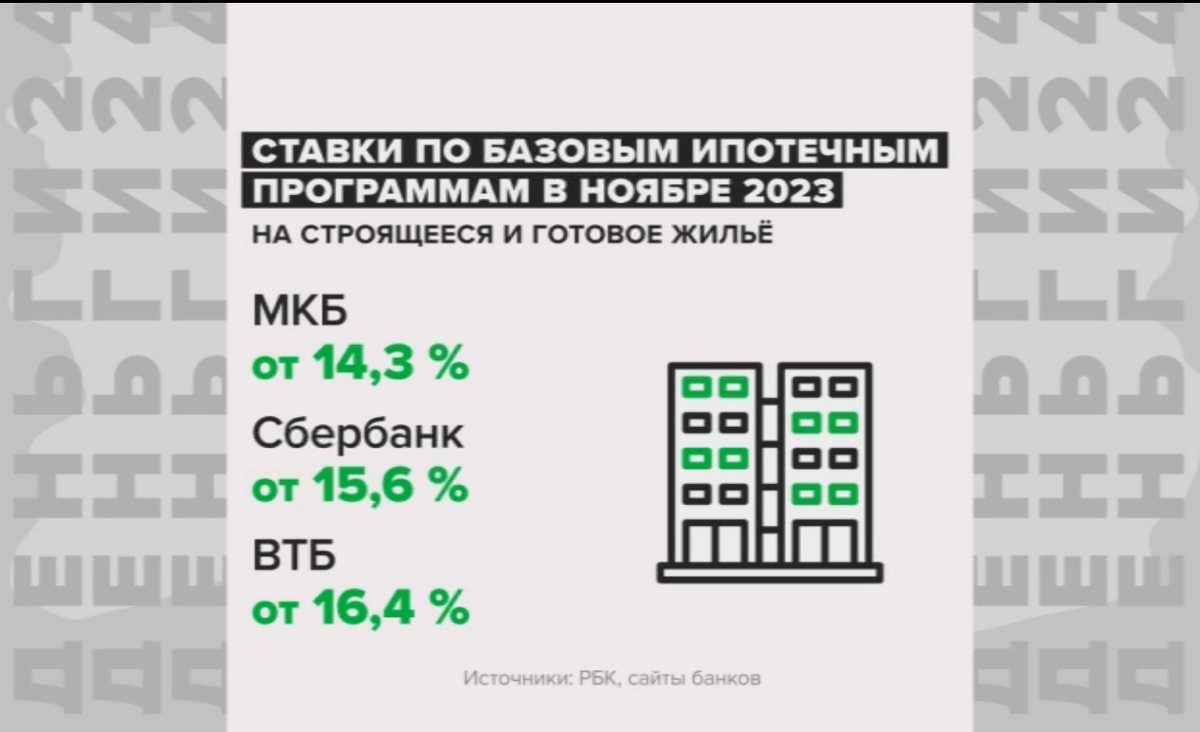

Ипотеки больше нет. Ну то есть как. Формально - любой москвич может прийти в банк и подать заявление. И ему даже могут эту ипотеку одобрить. Вот только кто её пойдет брать по таким ставкам? К примеру, у МКБ минимальная ставка по рыночной ипотеке на новостройки и готовое жилье - сейчас чуть меньше 14,5%. У Сбера - около 15,5% у ВТБ - в районе 16,5%. В Альфа-Банке - базовые ставки превышают и эту планку, а в “Открытии” и Уралсибе - достигают 17% годовых.

Помимо того, что выросли ставки, банки начали еще и отказывать москвичам в выдаче ипотеки по одобренным ранее условиям. Кредитные организации уже забраковали от 30 до 70 % заявок, которые были поданы в августе и сентябре - когда ставки были ниже. Потому что банкам это теперь невыгодно.

И получается, что единственный вид ипотеки, который еще более-менее доступен москвичам - это льготная на новостройки, под 8 процентов. А что делать тем, кто хочет купить готовое жильё, на вторичном рынке?

Для начала давайте оценим текущую ситуацию. Если смотреть на голые цифры - то на вторичном рынке Москвы всё просто великолепно. С января по сентябрь здесь было зарегистрировано 127 с половиной тысяч сделок - это абсолютный рекорд. Но копнём глубже. Рекорд этот москвичи поставили как раз за счет того, что ипотека стала дорожать. Летом ЦБ начал повышать ключевую ставку. Ставки по ипотеке стали расти на глазах. Понимая, что чем дольше тянешь резину - тем больше будет процент, люди стали быстрее оформлять ипотеку. И не исключено, что по итогам октября вторичный рынок поставит еще один рекорд - за счет инерции - то есть тех сделок, что были оформлены до 27 октября, когда ЦБ повысил ставку до 15 процентов.

При этом, уже осенью, участники рынка стали фиксировать охлаждение спроса. Но отразилось ли это на ценах на вторичку? Ну, скажем так… Рост цен хотя бы замедлился. По данным IRN, в августе столичная вторичка прибавила в стоимости чуть больше полутора процентов. А в сентябре - уже меньше процента. Квадратный метр московской квартиры, в среднем, сейчас стоит 267 тысяч рублей. Однако, не стоит ждать, что из-за снижения спроса цены будут сильно корректироваться. Продавцам потребуется время, чтобы осознать, что покупатель нынче птица редкая. И не готов на такие условия по ипотеке и цене.

Просто в качестве примера. Квартира 35 метров. Считаем по средней стоимости метра в Москве. Получаем примерно 9 с половиной миллионов. И даже при первоначальном взносе в 20 процентов, при ипотеке на 30 лет ежемесячный платеж покупателя превышает 100 тысяч рублей.

В такой ситуации на вторичном рынке стали рождаться весьма причудливые способы решения квартирного вопроса. Например, купля-продажа жилья в рассрочку, без участия банков. Как рассказывают риэлторы, такая схему используют, если у покупателя есть большой первоначальный взнос, а у продавца - не самая ликвидная квартира, которую он хочет поскорее продать.

Такие сделки между физлицами - с оплатой по частям - законом не запрещены. Но при этом - несут большие риски. Как для продавца, так и для покупателя.

Евгений Дружинин, основатель сервиса по продаже недвижимости OPENCITY

Давайте начнем с собственника. Ещё раз. Здесь 2 формата покупки квартиры. Первый - договор купли-продажи с предметом залога, который мы регистрируем (( залог на эту квартиру )) в Росреестре. Вроде бы понятная схема, это тоже самое, как покупается квартира в ипотеку, только там залог самому банку. А здесь залог на продавца. Понятная схема, но если покупатель перестает платить, то продавцу придется подавать в суд и уже через обратно забирать себе. То есть зачем это нужно? Есть более безопасная схема для продавца - предварительный договор купли-продажи, по которым право собственности не возникает у покупателя. И покупатель платит деньги до тех пор, пока он их полностью не выплатит. Но здесь опять возникает вопрос, что в какой-то момент нужно подписывать договор купли-продажи, там уже по которому будет переходить право собственности и здесь может что-то возникнуть. Самое простое, допустим, продавец будет признан недееспособным или например он будет объ(яв)лен банкротом

Учитывая все это, сделки с рассрочкой - вряд ли станут хитом на рынке вторичного жилья, но своего клиента они безусловно найдут

Ситуация, объективно, непростая. Высокую ключевую ставку Центробанк намеревается держать до весны-лета следующего года. Следовательно о снижении стоимости ипотеки можно забыть. Но при этом, если спрос будет нулевой - продавцы могут начать снижать цены. Сильно? Нет. Не будет покупателей месяца 3 - ну процентов 5 скинут. Единственное, что можно в этом плане сделать - торговаться. В выигрыше будут люди с наличными. То есть, если придёте к продавцу с "котлетой" - вот тут прям есть шанс получить дисконт в 10%. И то, если вы будете настойчивы. В общем как всегда, все решат деньги.