Fix Price представила отчетность за третий квартал.

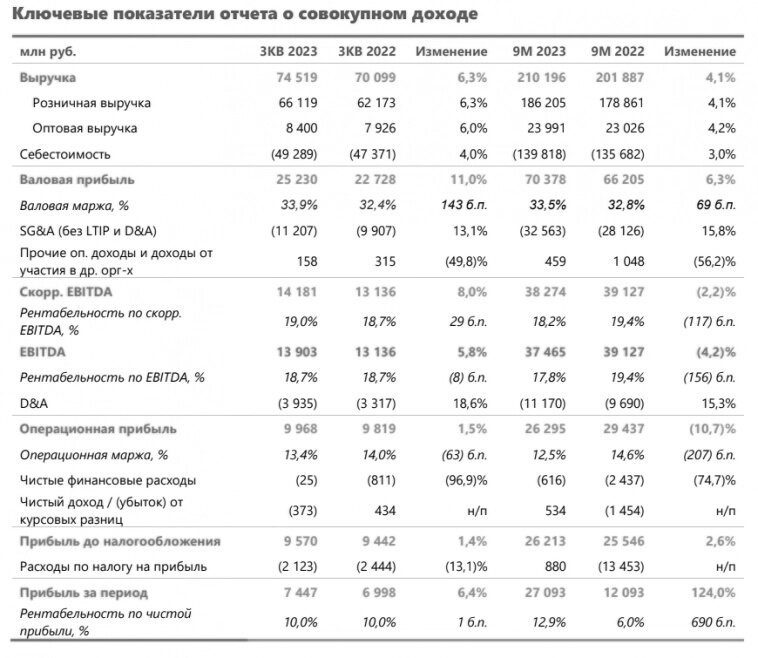

Выручка увеличилась на 6,3%, а чистая прибыль выросла на 6,4%.

Замечательно, что уровень рентабельности остается стабильным, хотя немного огорчает тот факт, что компания больше не продемонстрировала рост.

Продажи на одинаковой основе уменьшаются. Течет уже два года, как снижается посещаемость магазинов.

Рост выручки отстает от темпов увеличения площади. Только в третьем квартале открыли еще 123 магазина. За девять месяцев прибавилось 500 магазинов, и планируется открыть 750 магазинов к концу года.

Темпы снижения выручки на квадратный метр замедлились. Это не очень характерно для компании, которая растет.

В сводной таблице уже присутствуют отрицательные значения.

Благодаря выгодному курсу (более 20% импортных товаров), компании удалось улучшить валовую маржу на 143 базисных пункта. Даже при росте общехозяйственных и коммерческих расходов на 13,1% удалось сохранить уровень EBITDA и операционной прибыли на уровне прошлого года, и даже немного улучшить его.

Прибыль от операционной деятельности:

Во втором квартале был использован налоговый резерв, который был создан в предыдущем году. Это привело к уменьшению чистой прибыли в первом полугодии 2022 года и ее увеличению в текущем году.

В третьем квартале не было никаких дополнительных доходов, поэтому прибыль выросла на 6,4%.

Для ритейлера поддержание чистой рентабельности на уровне 10% - великолепный показатель. Компании пока удается сохранять этот уровень, который значительно превышает показатели других ритейлеров, уже опубликовавших отчетность за третий квартал.

Сохранение чистой рентабельности облегчает снижение долга (из-за уменьшения процентных затрат). Компания прекратила выплату дивидендов и активно накапливает денежные средства.

В течение последнего года был сгенерирован свободный денежный поток в размере 24,4 миллиарда.

Компания объявила о редомициляции в Казахстане. Путь для выплаты дивидендов через Национальный расчетный депозитарий также закрыт (возможно, будет найден способ для выплаты), но основные акционеры, судя по последним данным, имеют расписки в офшорных зонах. Это, вероятно, обеспечивает им возможность получать дивиденды без проблем.

С точки зрения мультипликаторов акций, они являются высокоценными (без учета единовременной прибыли от резерва, коэффициент P/E составляет 13,6).

Я не изменил прогнозы, хотя, вероятно, прибыль из-за резерва будет выше 30 миллиардов. В таблице это влияние не учтено. По результатам четвертого квартала ожидаю заголовки о увеличении прибыли в полтора раза к 2023 году.

Целевая цена осталась неизменной, и риск уменьшился по сравнению с последним обзором в сентябре. Рейтинг Мозговика по-прежнему остается "2" (продавать).

ИТОГ:

Отчет оценивается как нейтральный. Рост выручки обусловлен открытием новых торговых площадей, однако выручка на квадратный метр продолжает снижаться. Трафик также уменьшается второй год подряд, что является известным фактом.

Рентабельность ритейла остается очень высокой - 10%, благодаря низкой себестоимости, обусловленной выгодным курсом в прошлом. Однако этот рост постепенно поглощается увеличением коммерческих и общехозяйственных расходов, что сохраняет операционную прибыль примерно на уровне прошлого года.

Компания продолжает генерировать значительный свободный денежный поток, и ее чистый долг отрицательный и растет. Это позволяет снизить чистые финансовые расходы практически до нуля, что способствует увеличению чистой прибыли, приближая ее к уровню выручки.

Планируется редомициляция в Казахстане с листингом на AIX (биржа Астаны). Однако вопрос о выплате дивидендов из этой юрисдикции в НРД (Мосбиржа) остается открытым. Основные акционеры, держащие акции через офшоры, вероятно, смогут получить дивиденды без проблем.

При возобновлении выплат дивидендная доходность может составить около 5%. Тем не менее, существует возможность увеличения этой суммы, учитывая отсутствие долга у компании.

Существует вероятность разовых выплат за пропущенные периоды; в этом случае дивиденды могут достигнуть около 35 рублей (доходность 10%).

В итоге, несмотря на высокую рентабельность, отсутствие долга и хорошую генерацию свободного денежного потока, акции компании считаются переоцененными. Целевая цена составляет 253 рубля за расписку (-30%).