Анализ складских запасов

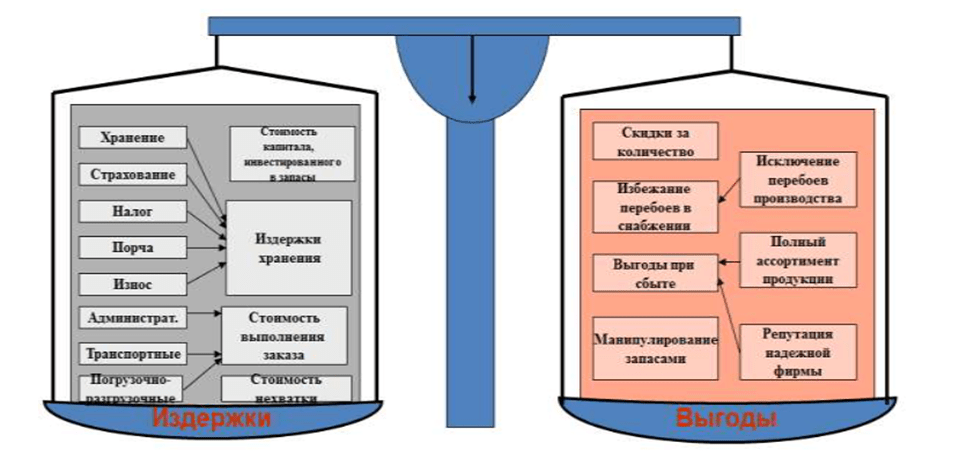

Цель логистической системы управления запасами: обеспечение бесперебойного производство продукции в нужном количестве и в установленные сроки и достижение на основе этого полной реализации выпуска при минимальных расходах на содержание запасов, нахождение оптимального соотношения между издержками и выгодами.

Применительно к системе технического обслуживания и ремонту транспортных средств можно сказать, что целью является обеспечение бесперебойного осуществления ТОиР в установленные сроки при минимальных расходах на содержание запасов и нахождение оптимального соотношения между издержками и выгодами. По сути, цель логистической системы управления запасами достигается путем нахождения разумного баланса между двумя «чашами весов»

Последовательность постановки системы управления запасами на предприятии выглядит следующим образом:

1 этап. Определение стоимости запасов, номен

клатуры запасов и их количественных характеристик (объемные, весовые, пространственные и временные параметры)

2 этап. Проведение АВС –анализа и выявление ключевых запасов (категория А), менее важных запасов (категория В) и не ключевых запасов (категория С).

3 этап. Определение процедур, используемых в компании в настоящий момент для управления различными видами запасов («как есть?»), выбор критериев для оценки результативности существующей политики управления запасами и постановка управленческого учета, позволяющего получать всю необходимую информацию для расчета выбранных критериев.

4 этап. Сравнение существующих мер управления с требуемыми, налаживание системы информационного мониторинга за состоянием запасов, за ходом выполнения заказов, стоимостью хранения и т.

АВС анализ складских запасов

Для ремонтных подразделений в качестве критерия для проведения ABC-анализа можно применить:

- стоимость запасных частей – для выявления наиболее финансово емких видов запасных частей;

- стоимость выполненных услуг –с целью определения наиболее ценных для предприятия видов предоставляемых услуг;

- занимаемой складской площади или объему –для выявления продукции, занимающей максимальный объем на складе в условиях дефицита складских мощностей

Этапы проведения ABC-анализа:

1.Определение цели анализа.

2.Выбор классификационного признака.

3.Определение масштаба оценки и проведение расчетов.

4.Группировка ресурсов в порядке убывания по классификационному признаку.

5.Выделение 3 групп ресурсов: категория А, категория В, категория С.

6.При необходимости графическое представление результатов анализа

Результат АВС-анализа:

Категория А включает ограниченное количество наиболее ценных видов ресурсов, которые требуют тщательного планирования, постоянного (возможно, даже ежедневного) и скрупулезного учета и контроля. Ресурсы этой группы -основные в бизнесе фирмы. Эти запасы могут составлять только около 20 % общего объема единиц запаса, но более 40 % от общей стоимости запасов. Закупки ресурсов класса А у значительно более надежных поставщиков, чем по классу С. Прогнозирование потребности наименований, ресурсов класса А должно проводиться более тщательно, чем по остальным наименованиям.

Категория В составлена из тех видов ресурсов, которые в меньшей степени важны для компании и требуют обычного контроля, налаженного учета (возможно, ежемесячного). Эти наименования могут представить около 40 % от общего числа запасов и около 40 % общей стоимости;

Категория С включает широкий ассортимент оставшихся малоценных ресурсов, характеризующихся упрощенными методами планирования, учета и контроля. Они представляют менее 20% от общей стоимости, но около 40% от общего числа.

Пример

Корпорация производит быстродействующие 1-мегабайтные блоки (чипы). Она организовала запасы шести видов ресурсов на годовую потребность в них на рублевой базе.

Для расчетов использовались следующие формулы:

1 ) Qi%=Qi/Q·100% =Qi/2500·100%

где

Qi%—доля годового объема ресурса i, %

;Qi—годовой объем ресурса i, ед.;

Q—годовой объем всех ресурсов, ед.;

2)ТСi= Рi·Qi

где

ТСi—годовой объем ресурса iпо затратам, р.;

Рi—стоимость единицы ресурса i, р.

3)ТСi% =ТСi/ТС ·100%= ТСi/525000 ·100%

где

ТСi%—доля годового объема ресурса iпо затратам, %;

ТС—годовые затраты всех ресурсов, р.;

Кij= ТСi/Qi

где Кij—критерий класса j для ресурса i ;

jравен классу: А=2, В =1, С= 0,5

Даже если организация делает существенные усилия по со-зданию системы точных записей движения запасов, эти записи должны подтверждаться инвентаризацией или системой аудиторских проверок. Такие аудиторские проверки называются циклами расчета. Исторически многие фирмы держат годовые физические запасы. Это часто означает изъятие необходимого оборудования и использование низкоквалифицированного персонала, подсчитывающего материалы и единицы хранения обычным способом. Тогда как записи запасов, как уже говорилось, должны подтверждаться результатами инвентаризации.

Циклы расчетов опираются на классификацию запасов, полученную в результате ABC-анализа. В результате инвентаризации подсчитываются единицы наименований, сравниваются с данными текущего учета, которые подтверждаются или нет, а установленные неточности периодически документируются. Причины неточностей затем анализируются, и соответствующая корректировка вводится в учетные данные на основе принятой классификации. Запасы класса А подвергаются проверке чаще всего, например один раз в месяц; класса В—менее часто, возможно, раз в квартал; запасы класса С проверяются каждые шесть месяцев.

Пример

Компания производит грузовики высокого качества. Она имеет в запасах около 5000 единиц разных ресурсов. Произведенный АВС-анализ показал, что 500 наименований ресурсов составляют класс А; 1750—класс В; 2750—класс С. Предложенная политика состояла в том, чтобы ресурсы класса А просчитывать каждый месяц (каждые 20рабочих дней), класса В—каждый квартал (каждые 60 рабочих дней) и класса С —каждые шесть месяцев (каждые 120 рабочих дней). Сколько единиц наименований ресурсов должны просчитываться каждый день?

На 3 этапе постановки системы управления запасами на предприятии производится выбор критериев для оценки результативности существующей политики управления запасами. В качестве критериев эффективности на ремонтном предприятии могут быть рассмотрены следующие:

1.период обращения запасов на складе

2.оборачиваемость складского запаса

3.показатель «Мертвый склад»

4.показатель Service Rate;

5.сервисный коэффициент

6.коэффициент использования складской площади

1.Период обращения запасов на складе -показывает насколько часто полностью обновляется содержимое склада, (дн)

Поб.з. = tпер/ Оз

гдеt пер-продолжительность периода, дни

.Оз -оборачиваемость запасов

2. Показатель оборачиваемости складского запаса важный экономический показатель работы отдела запасных частей Показатель оборачиваемость складского запаса показывает, как часто продается складской запас, измеряемый в средней стоимости в течение одного года

Оз= С / ((Знп+ Зкп) / 2)

где С -себестоимость продукции, произведенной в расчетном периоде;

Знп, Зкп-величина остатков запасов на начало и конец периода, руб

Чем выше оборачиваемость складского запаса, меньше среднее время хранения запасных частей тем меньше потребность в оборотном капитале и устойчивее финансовое положение предприятия при прочих равных условиях

Необходимо анализировать медленно оборачивающиеся запасы. Ес-ли стоимость складского запаса таких товаров увеличивается, в сравне-нии с продажами, оборачиваемость падает. Регулярно распродавайте / уничтожайте неликвидный запас

Удостоверьтесь, что запчасти, заказанные под заказчика, выданы ему. Что надо сделать для улучшения показателя

-заказ дорогостоящих деталей только после оплаты заказчиком

-взаимодействие работы склада и магазина запасных частей-регулярный анализ складских запасов

-регулярное уничтожение неликвидных запасных частей-определение максимальной стоимости складского запаса

“Мертвый” склад (Dead stock)

Запасные части, находящиеся на складе без движения в течение определенного периода времени (> 1-2 года; > 2-3 года; > 3 года). Анализ неликвидного складского запаса должен включать информацию и модель-ном ряде, сроке хранения и о том, каким образом данные запчасти попали на склад. Чем больше «мервый» склад, тем больше денежных средств заморожено и большие складские площади не используются.

Предельно допустимые значения

Стоимость «мертвого» склада > 1 год < 7.5%

Количество запчастей в штуках > 1 год < 15%

Анализируйте движение запасных частей на регулярной основе. Ча-сто запчасти заказываются под заказчика, но не выдаются ему

Анализируйте причины накопления неликвидного складского запаса. Пути появления запчастей на складе. Регулярно уничтожайте неликвиды. Даже если на это сложно решиться. Что надо сделать для улучшения показателя

-Заказ запчастей нерегулярного спроса только после оплаты заказчиком

– Разработайте надежную систему автоматического заказа

-Регулярно анализируйте складской запас

4. Наличие ликвидных запасных частей на складе можно контролировать с помощью показателя, который называется Service Rate

Для расчета показателя Service Rate существует несколько формул:

1. Service Rate = количество запасных частей выданных в момент обращения заказчика / общее количество запрошенных заказчиками запасных частей

Пример:

Заказчик обращается на технический центр с целью приобретения следующих запасных частей:

1. Фильтр воздушный 10 шт -> наличие на складе 10 шт -> продажа 10 шт.

2. Свеча зажигания 50 шт -> наличие на складе 30 шт -> продажа 30 шт.

3. Фильтр топливный 10 шт -> наличие на складе 0 шт-> продажа 0 шт.

Итого: запрошено 70 шт, выдано по первому требованию 40 шт.

Service Rate = 57,14%

2. Service Rate = количество линий выданных в момент обращения заказчика / общее количество запрошенных заказчиками линий Линия -> артикул запасной части.

Пример:

Заказчик обращается на технический центр с целью приобретения следующих запасных частей:

1. Фильтр воздушный 10 шт -> наличие на складе 10 шт -> продажа 10 шт. Service rate = 1

2. Свеча зажигания 50 шт -> наличие на складе 30 шт -> продажа 30 шт. Service rate = 30/50 = 0,6

3. Фильтр топливный 10 шт -> наличие на складе 0 шт -> продажа 0 шт. Service rate = 0

Таким образом наш Service rate = (1 + 0,6 + 0) / 3 = 53%

3. Service Rate = количество заказов нарядов, на которые было выдано 100% запасных частей по первому требованию.

Какой способ выбрать? Конечно же идеального решения не существует. В случае, если мы будем рассчитывать Service Rate исходя из проданного количества (вариант 1), значение будет максимальным. В случае если мы будем рассчитывать Service Rate исходя из количества заказов нарядов (вариант 3) результат будет минимальным

Второй параметр, который мы будем отслеживать, называется Coverage (покрытие).

Рассчитывается он следующим образом.

Coverage = Средняя стоимость складских запасов / Средние продажи запасных частей Средняя стоимость складских запасов = (Стоимость складских запасов на начало отчетного периода + стоимость складских запасов на конец отчетного периода) / 2

Средние продажи запасных частей = продажи запасных частей за по-следние три месяца / 3

ВНИМАНИЕ: Все расчеты проводятся в ценах закупки. Учитывать НДС или нет, не принципиально.

1.Сервисный коэффициент Сервисный коэффициент = количество (шт или линии) запчастей в свободном наличии при обращении заказчика / общее количество затребованных (шт или линий) запчастей

Сервисный коэффициент = количество запчастей (артикулов) в наличие при обращении заказчика / общее количество затребованных зап-частей (артикулов)

Сервисный коэффициент показывает процент запасных частей выдаваемых заказчику со склада при первом обращении. Количество запчастей имеющихся в свободном наличии на складе во время обращения заказчика = общие продажи заказчику из магазина и ремзоны.

Количество запчастей, затребованных заказчиками = общее количество запчастей затребованное заказчиками (продажи + заказ). Старайтесь придерживаться графика заказов запасных частей.

Что необходимо сделать для улучшения показателя

-организовать систему резервированная запчастей

-разработать систему заказа запасных частей

-АВС анализ

Коэффициент использования складской площади

Коэффициент использования складской площади:

a=Sп../Sобщ.

где Sп—полезная площадь склада, м2,

Sобщ.-общая площадь склада, м2.

Этот коэффициент всегда меньше единицы. В зависимости от вида товаров, способа их укладки, подъемно-транспортного оборудования, он может быть в пределах 0,25-0,80.

Практика показывает, что полезная площадь склада при стеллажном способе хранения может составлять:

36 % —при высоте склада 3,5 м;

48 % —при высоте склада 5 м;6

0 % —при высоте склада 7 м