💳 $SBER - Сбербанк прогноз запаса хода.

🧱 Фундаментальные данные (за 9м2023)

- Чистая прибыль - ↗️ 1 148,9 млрд руб

- Рентабельность (ROE) - ↗️ 26,2%

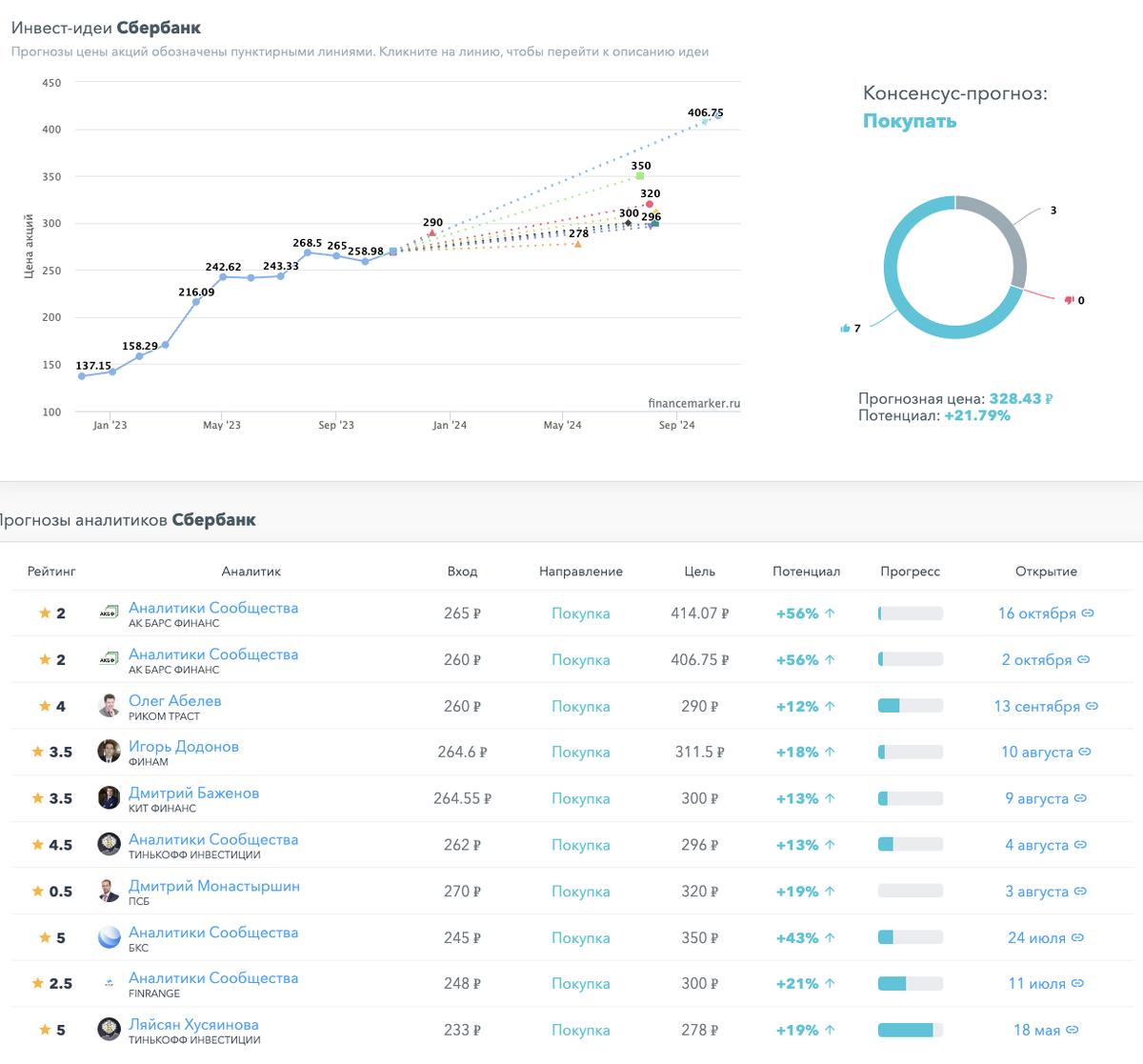

- Прогноз аналитиков (см. скрин) - от 276 до 406 руб за акцию

- Дивиденды - 12,5%

- Справедливая стоимость - 274 ₽ за 1 акц.

📰 Новости и мнения

✅ Сбербанк повысил прогноз по росту корпоративного кредитования в 2023г до 20-22% и розничного кредитования — до 23-25%

✅ Сбербанк повысил свои прогнозы по ключевым показателям банка на 2023 год

✅ Сбер планирует в декабре 2023г открыть торговую онлайн-площадку по обороту сертификатов зеленой энергии

✅ Сбер стал первым российским банком, зарегистрировавшимся в Совете по ценным бумагам и биржам Индии в качестве иностранного портфельного инвестора (FPI) — Business Standard

✅ Сбер представил первую модель GigaChat нового поколения

✅ Сбер увеличил срок кредита на покупку недвижимости для бизнеса с 10 до 25 лет

✅ Сбер повысил максимальные ставки по вкладам с 12% до 14% годовых

✅ Сбербанк МСФО: 411,4 млрд руб. чистой прибыли в 3 квартале при прогнозе 405,1 млрд руб

✅ Минфин заложил в проект бюджета дивиденды от сбербанка за 2023г в размере «не менее 50%» чистой прибыли

✅ Количество операций с дирхамами в Сбере выросло в три раза за полгода

✅ В настоящее время не рассматривает проведение ipo для дочерних компаний

✅ Чистая прибыль за 9м2023 выросла до 1,1 трлн руб. Базовые ожидания по прибыли за весь 2023й год - 1,5 трлн рублей (fwd p/e 2023 = 4).

✅ Дивиденды будут около 12,5% к текущей цене. Т.е. всё движется в рамках рыночных ожиданий, которые были еще в начале года.

✅ Огромными темпами продолжает расти кредитный портфель +21% и +22,5% с начала года юрлиц и физ. лиц соответственно. Намного быстрее официальной инфляции, но с привлечением средств ситуация хуже.

❌ Сбербанк в настоящее время не рассматривает проведение IPO для дочерних компаний

❌ Финдиректор Сбербанка о выкупе акций банка у нерезидентов: конкретные сделки сейчас не обсуждаем

❌ Сбербанк ожидает, что ЦБ сохранит ключевую ставку 15% до конца 2023г

❌ Несмотря на то, что прибыль льется рекой, общий капитал вырос всего на 6% с начала года и сейчас составляет 5,7 трлн р (P/B = 1.04).

💹 Технический анализ:

Я пока держу этот актив, с технической точки мне он интересен и вот почему⬇️:

- На ТФ 1D, 1Н цена находится в зоне перекуплености и находится может там сколь угодно долго

- Цена уперлась в зону сопротивления 273-278

- Торгуется выше 50 и 200D скользящих.

- На недельном ТФ рисуют золотой крест

- Цена ушла ниже своего трендового движения вверх (наклонная зеленая линия), но пока не закрепилась под ней, если закрепится будет сигнал на продажу.

- По Эллиоту: считаю, что мы находимся в конце роста (5) волны меньшего порядка от V волны большего. Что ознаменует либо конец 1 волны бычьего цикла, либо конец волны В от предыдущего падения с февраля 2022 года.

- Ближайший уровень сопротивления лежит на 244-252 руб

- Перед значительной коррекцией, жду прогулку сбера в зону 294-310 руб за акцию. На текущих уровнях лучше использовать стопы.

- при достижении цели, прогноз будет корректироваться

Вывод:

Качество кредитного портфеля тоже остаётся высоким. Оценка выглядит справедливой. Ранее Греф заявлял, что по оценкам главы Сбера, объем выдачи ипотеки снизится в IV квартале не менее чем на 30%, а в августе ипотека составляла 57% объема розничного кредитования. Посмотрим. Сбер легко переваривает текущие макроэкономические условия. Темпы роста продолжают оставаться высокими, однако ближе к концу года сбор ожидает замедления. Cледующий год будет более спокойным по темпам роста, т.к. в связи с ростом ключевой ставки темпы кредитования должны замедлиться

Всем удачи 🍀

Для вашего удобства мы есть

Будьте в курсе - подпишитесь ✚

‼️ Не является индивидуальной инвестиционной рекомендацией - cообщение носит информационный характер.

#обзор #сбербанк #sber #сбер