Всем привет!

Сегодняшняя статья - скорее мысли вслух, чем желание что-то кому-то доказать, а также попытка самому для себя разобраться, куда закидывать ближайшее пополнение счета.

Предыстория

Как все наверное уже знают ЦБ жестко поднял ставку до 15% годовых, чего практически никто не ожидал, но несмотря на это рынок не особо запрайсил это повышение (как впрочем и предыдущие, прайсил неохотно и с запозданием). Доходности облигаций поползли вверх, но не настолько, как этого бы следовало ожидать при такой ставке.

А почему? Да потому что коллективный разум рынка все равно не верит, что высокие ставки будут надолго. Когда ЦБ первый раз резко поднял ставку до 12%, все такие "да не, это просто Набиуллина нас пугает, такая ставка ненадолго, как и в 14 и 22 году".

Набиуллина в ответ: "ок, если вы мне не верите, тогда ставка будет 13%, я серьезно".

Рынок: "неа, не верю".

Набиуллина: "ок, тогда сделаем 15, теперь веришь".

Рынок: "все равно не верю".

Собственно, ЦБ так резко и поднимает ставку, что рынок не верит в серьезность его намерений и соответственно желаемый эффект не достигается. Но лично я думаю, что накопительный эффект все равно сработает (ведь объективную реальность долго игнорировать не получится) и скоро эффект повышения ставки все-таки скажется. Облиги еще немного подешевеют и все-таки учтут в цене реальность.

Вообще в целом я считаю, что мы находимся где-то около пика ставок. Да, ЦБ может еще и дальше их двинуть на пару процентов, но это скорее всего край, потом экономике будет совсем больно. Но этот пик может быть растянут по времени - такие ставки могут продержаться и год и полтора и только потом ЦБ может пойти на снижение. Это скорее будет даже не пик, а плато.

Кстати, еще важный нюанс, который точно знают в ЦБ. Собственно, зачем они вообще поднимают ставку? Чтобы придавить инфляцию. Тут все логично - подняли ставку, кредитный спрос упал, цены поползли вниз, все ок. Но этот эффект достаточно краткосрочный, если ставки держать высокими достаточно долго, это наоборот будет уже разгонять инфляцию. Логика тут простая - компании все равно так или иначе будут кредитоваться для обеспечения производства, кредиты дорогие - значит они это учтут в ценах, что будет толкать их вверх несмотря ни на какое снижение спроса, ниже себестоимости никто никому ничего продавать не будет.

Мысли по облигациям

Если моя гипотеза верна (мы находимся около пика ставок и он будет достаточно плавным, после чего ставки пойдут вниз), то вполне логичным будет сделать вывод, что сейчас настал хороший момент для входа в облигации.

Какие облигации купить?

На мой взгляд, покупать облигации с плавающим купоном (привязанным к ставке) сейчас нет никакого смысла. Да, доходность по ним повыше, чем по сопоставимым облигам с фиксированным купоном, но задумайтесь, как долго вы его будете получать? При первых признаках того, что ставку будут понижать, цена на такие облигации пойдет вниз и без потерь вы от них не избавитесь. А вот облигации с фиксированным купоном будут при этом дорожать. Да, среднесрочно они могут еще подешеветь (ЦБ еще приподнимет ставку + рынок окончательно все учтет), но потом скорее вверх, чем вниз.

Лично я буду продолжать брать корпоративные облигации с фиксированным купоном через фонд BOND от Дохода (мне просто лень заморачиваться с тасованием облиг и реинвестицией купонов), хотя это абсолютно непринципиально и можно самому собрать себе примерно аналогичный портфель из отдельных бумаг.

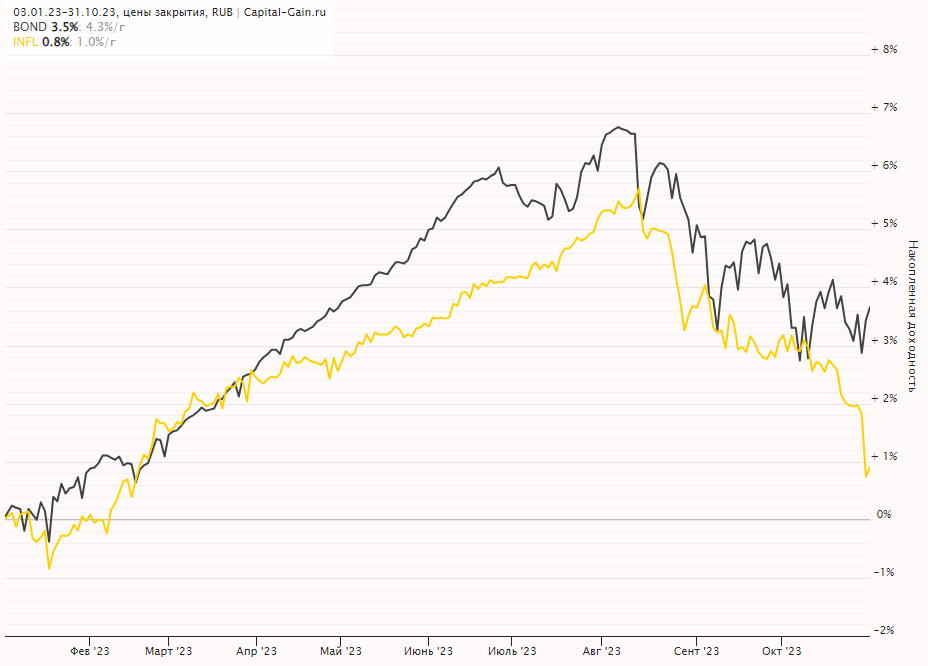

Помимо корпоратов я еще потихоньку покупаю ОФЗ-ин (купон там фиксированный 2,5%, но номинал индексируется на уровень официальной инфляции), также через фонд. Так вот, для меня стало открытием, что эти облигации также более чем чувствительны к изменению процентных ставок! Ничуть не меньше, чем облигации с фиксированным купоном:

Видно, что такие "антиинфляционные облигации" просели даже больше, чем обычные. Я прям глазам своим не поверил и даже решил проверить, может это фонд косячит и не торгуется по справедливой стоимости, но нет, стоимость самих облиг именно так и просела, все честно, фонд не виноват. Теперь по таким облигам купон около 3% + инфляция + переоценка до номинала при погашении (доходность выйдет примерно 4% годовых сверх официальной инфляции минус налоги). Как по мне - тоже хорошая точка входа в эти облиги и если у нас будет устойчивая высокая инфляция, они хорошо себя покажут, не хуже облиг с постоянным купоном.

Насчет фондов денежного рынка

В последнее время часто встречал мнение, что мол - облиги тлен, лучше вкладывать в фонды денежного рынка (что суть очень грубо однодневные облигации с купоном, привязанным к ставке), там нет просадок, а доходность сопоставима. Что ж, проверим эту гипотезу.

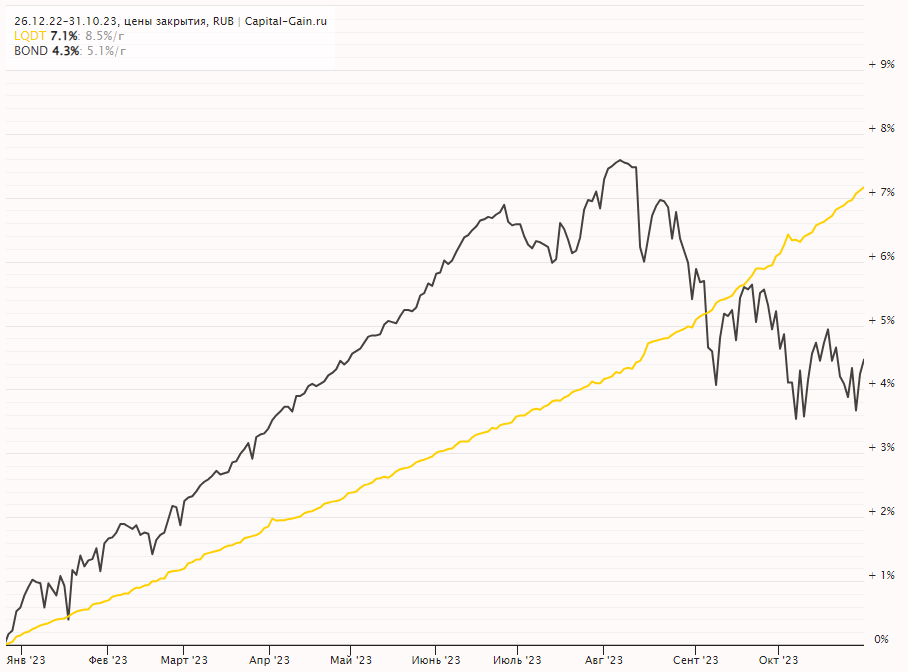

Сравним два фонда, один - уже знакомый нам BOND на корпоративные облигации, а второй - LQDT - самый популярный фонд на денежный рынок (и самый доходный), вот их график с начала года:

Ну да, ну да, на этом периоде времени денежный рынок оказался лучше, просадок действительно нет, хотя итоговый результат составил всего 8,5% годовых и оттуда еще налоги надо вычесть. А у облигаций всего 5,1% годовых. Но не все так однозначно. Если посмотреть на период времени, пока ставка была стабильна, видно, что облиги с треском обыгрывают денежный рынок с разгромным счетом. Надеюсь все понимают, что чем круче наклон графика, тем выше доходность? Если покрутить график, то видно, что в первой половине года доходность у денежного рынка была примерно 7% годовых, а у облиг около 13, сейчас у облигаций так доходность посмотреть нельзя, так как график "сломался", а у денежного рынка доходность стала 13,5%.

Но почему график облигаций "сломался"? Да все очень просто - внутри те же самые облиги, с тем же самым купоном, но только стоят они дешевле. Как только они перестанут дешеветь, график опять станет более ровным и станет догонять денежный рынок, ну а уж если ставку понизят, то:

а) денежный рынок потеряет в доходности (хотя и не просядет)

б) облигации подорожают, цена пая вырастет, хотя дальнейшая доходность и у облигаций тоже упадет

Мои личные выводы (никому не навязываю):

- долго держать средства в фондах денежного рынка нет смысла, доходность у него все равно ниже любого другого инструмента. Ну это и логично, в нем нет риска, а за риск принято доплачивать.

- вкладывать в фонды денежного рынка имеет смысл только если ожидаете падения цен на тот инструмент, в который хотите переложиться. Тогда это разумно. Но рынок может вести себя очень иррационально и цены могут пойти в совсем другую сторону.

Про акции

В теории высокие ставки должны также давить цены вниз, но на практике тут все сложно и это не является определяющим фактором. Поэтому понятия не имею, куда пойдут цены на акции))) Если же пробовать сыграть в угадайку - то думаю более вероятно, что нас ждет какой-то боковичок, очевидных триггеров роста как-то не наблюдается, падения тоже, магическое слово дивиденды еще долго не прозвучит у большинства компаний, поэтому краткосрочно весомых изменений цен не жду.

Мои действия

Я точно также, как и раньше буду покупать активы каждый месяц, вне зависимости от цен и ситуации на рынке, но - в ближайшие несколько месяцев буду покупать облиги (и корпоратов и ОФЗ-ин) на чуть большую сумму, чем обычно, вот и все.

А вы как думаете, как будет развиваться ситуация?