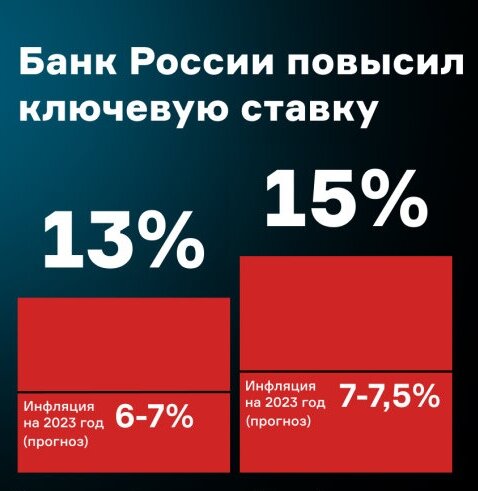

Банк России на очередном заседании повысил ставку на 200 б.п., до 15%. Это стало четвертым раундом повышения подряд.

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам и принимает от них деньги на депозиты. Получив кредит у ЦБ, банки выдают кредиты компаниям и розничным потребителям под собственный процент, который чуть выше ставки ЦБ.

Почему Центробанк повысил ключевую ставку.

Ключевая ставка — это один из инструментов денежно-кредитной политики, который позволяет Центробанку контролировать инфляцию, а через нее влиять на экономику страны. Основная задача регулятора — найти баланс между всеми участниками рынка и всеми процессами — инфляцией, экономической активностью и финансовой стабильностью.

Ужесточение денежно-кредитной политики предполагает последующее замедление инфляции по схеме:

повышение ключевой ставки → дорогие кредиты + высокие ставки по вкладам → население снижает траты + стремится копить → инфляция снижается.

Что будет с облигациями.

Ключевая ставка традиционно влияет на долговой рынок. Чтобы облигации представляли интерес для инвесторов, предлагаемая по ним доходность должна быть выше, чем ключевая ставка.

Можно с большой вероятностью предложить, что ставка по длинным облигациям федерального займа (ОФЗ) может вырасти с 12,5%, до 13% годовых. Для консервативных инвесторов c длинным горизонтом инвестирования это отличный момент зафиксировать хороший денежный поток, зарабатывая на росте тела длинных облигаций.

Помимо инвестиций в длинные бумаги, появляется хорошая возможность для формирования сбалансированного портфеля из облигаций федерального займа и качественных эмитентов первого эшелона с доходностью 13–13,5% годовых. Этот уровень доходности для них будет актуален на ближайшие 2–2,5 года.

Грамотное использование облигаций приближает нас с вами к финансовому успеху!