Глобальный рынок

На фоне укрепления рубля локальный рынок акций продолжил поступательный рост в минувшие две недели (Мосбиржа +2.2%). На мировом рынке, наоборот, рисковые активы испытывают тяжелые времена (S&P -4.3%, EuroStoxx 600 -3.9%, Shanghai Comp -3.4%) на фоне эскалации геополитических рисков на Ближнем Востоке.

Дополнительной причиной просадки американских акций в последние дни стали огорчающие показатели отчетности в сфере облачных технологий компании Alphabet.

На рынке нефти не наблюдается стабильного тренда. Основным двигателем остается конфликт в Израиле. Поэтому начало двухнедельного периода отметилось относительным ростом нефтяных цен на фоне резких заявлений регуляторов, но позже накал спал и цены скорректировались вниз.

Золото пользуется спросом на фоне бегства инвесторов от риска. В четверг превысило отметку в $2000/тр. унц. впервые с конца июля этого года.

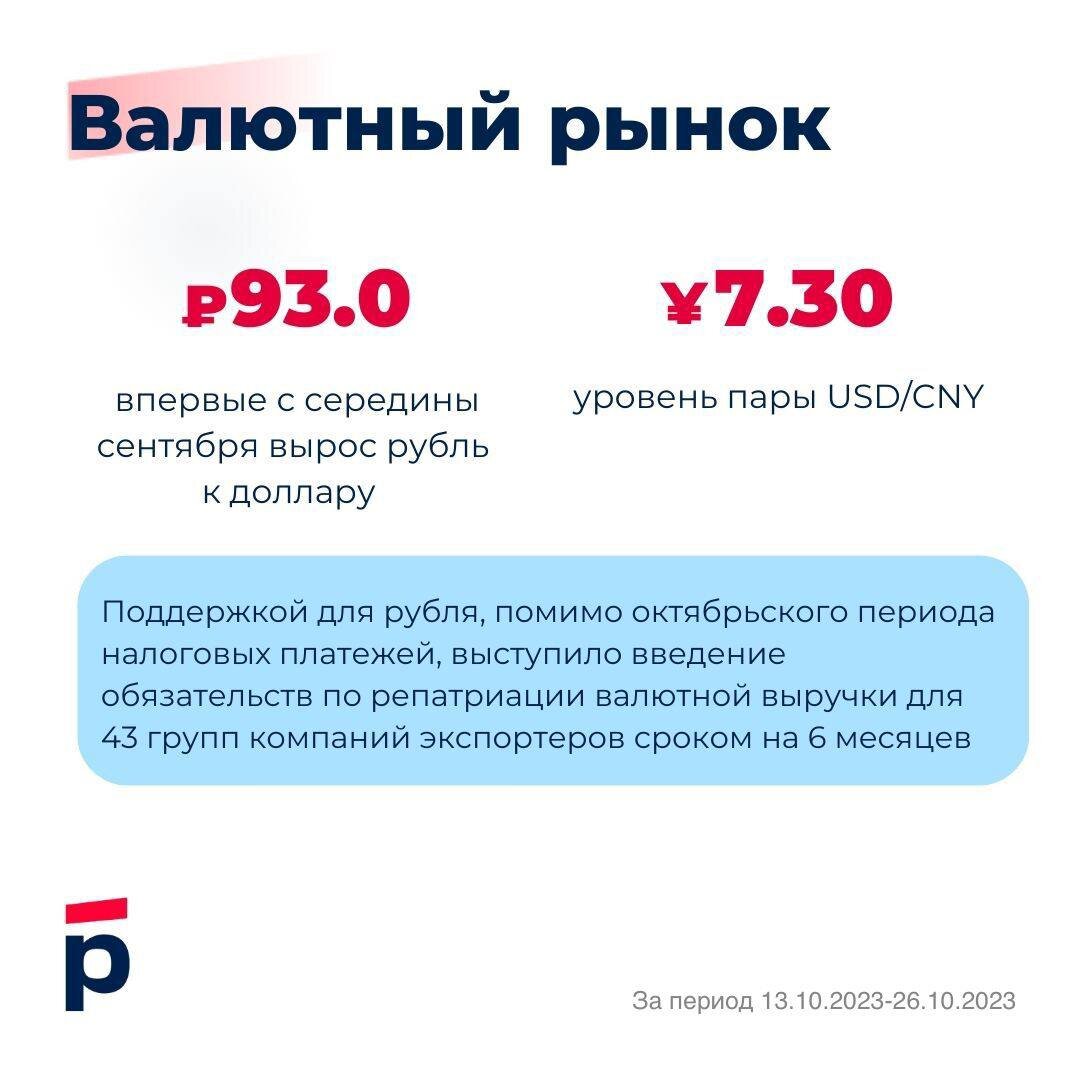

Валютный рынок

Рубль уверенно переломил вектор на ослабление и перешел к активному укреплению. Пара USD/RUB протестировала отметку ₽93.0 впервые с середины сентября.

Поддержкой для рубля, помимо октябрьского периода налоговых платежей, выступило введение обязательств по репатриации валютной выручки для 43 групп компаний экспортеров сроком на 6 месяцев.

Несмотря на временный характер принятой меры, заявления чиновников все больше наталкивают на мысли, что ужесточение валютного контроля продолжится в будущем.

Евро минувшие две недели торговался в спокойном режиме, держась в диапазоне $1.05-1.07. Релиз ИПЦ за сентябрь в США (3.7% г/г против прогноза 3.6%) немного ослабил надежды на окончание цикла повышения ставки ФРС, сыграв против евро.

26 октября ЕЦБ оставил ставки на прежнем уровне – евро проигнорировал данное решение, держась за планку $1.05.

На мировом рынке юань сохраняет стабильность у отметки 7.30 с минимальными отклонениями в обе стороны. Глава НБК в очередной раз подтвердил готовность стимулировать внутренний спрос в экономике монетарными мерами, что говорит о спокойном отношении регулятора к текущим уровням пары доллар-юань.

Долговой рынок

В последние 2 недели доходности росли наиболее выраженно на коротком участке кривой (2 года 12.64% годовых, +15 б.п.) в рамках подготовки к дальнейшему ужесточению денежно-кредитной политики.

Большинство инвесторов, наверное, согласятся с тезисом о близости Банка России к локальному пику по ключевой ставке. Однако сохраняется неопределенность в части того, когда конкретно этот пик будет достигнут (октябрь/декабрь) и на каком уровне (14%/15%/еще выше).

Поэтому формирование длинных позиций в ОФЗ на среднесрочную перспективу остается уместным, но все еще с риском отрицательной переоценки бумаг в ближайшие недели/месяцы.

Для рынка US Treasuries горячая тема последних недель – достижение и краткосрочное пробитие 10-летними бумагами доходности в 5% годовых.

Участники финансового рынка испытывают все больше сомнений о возможности сохранения столь высокого уровня ставок длительное время

без негативных последствий для экономической активности или рынка акций.

При этом даже обострение ситуации на Ближнем Востоке пока не выступает фактором, способным утянуть «безрисковые» доходности вниз.

Макроэкономика

С февраля 2023 года денежная масса М2 в США впервые в истории перешла к снижению, а с июня начала снижаться масса М2 в Еврозоне.

К октябрю темпы падения М2 достигли -3.6% г/г и -2.2% г/г. Вследствие повышения процентных ставок, реализованного к текущему моменту.

С учетом лага влияния М2 на инфляцию (6-24 мес.), а также замедления инфляции в регионах ФРС и ЕЦБ в перспективе могут констатировать достижения пика по ставкам.

Для России картина имеет менее радужные оттенки – Банк России нацелен на сдерживание рекордного роста М2 и может продолжить повышение ключевой ставки в 4 квартале 2023.

В Китае, наоборот, все силы брошены на стимулирование роста М2, в частности, посредством снижения ставок.