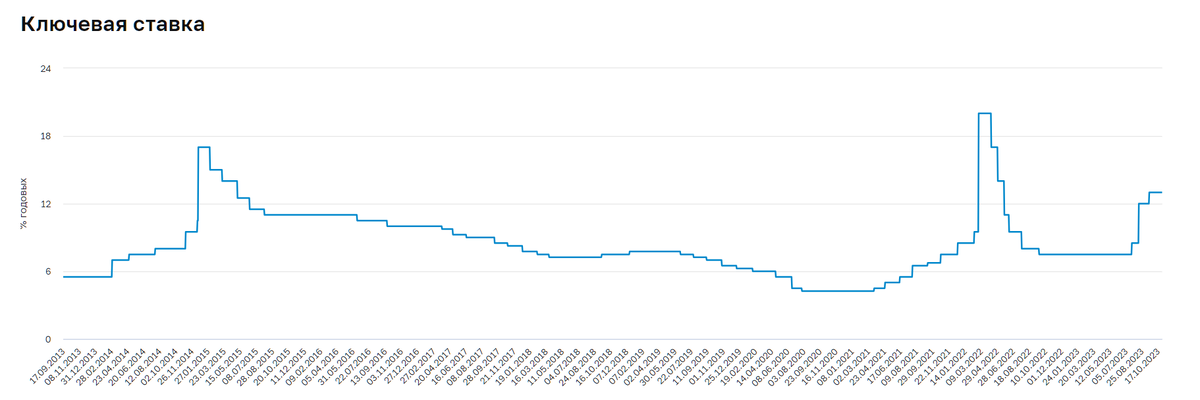

Статья обновлена 04.08.2024 года. 27 октября 2023 года ЦБ поднял ключевую ставку сразу же на 2%, аналитики прогнозировали 1% до 14%. После данного события доходность флоатеров или по-русски облигаций с плавающим купоном вырастет, стоимость облигаций с фиксированным купоном должна падать, тем самым повышая доходность к погашению, ставки по вкладам вырасти, займы стать дороже.

Последние два месяца инвесторам, которые недавно пришли на рынок стали активно рекламировать облигации с плавающим купоном, как способ защитится от повышения ключевой ставки ЦБ. При этом рассказали только плюсы, не объяснив возможные риски. На долгосрочном периоде флоатеры могут дать меньшую доходность чем облигации с постоянным купоном.

В этом материале поговорим про то почему многие стали делать новые выпуски флоатеров, почему долгосрочно инвестор в облигации с постоянным купоном может заработать больше, какие риски у облигаций с плавающим купоном.

Ставку подняли до 15%, соответственно если ориентировать на «эталонное» значение доходности, то дневная доходность флоатера - 0,041 % в день против 0,0356% при 13% ставке, месячная - 1,25% vs 1,08%, увеличение на 0,17%. Если при тринадцатой ключевой ставке со ста тысяч в месяц вложенных в облигации заработок 1080 ₽ + надбавка, сейчас будет 1250 ₽ + надбавка. Таким ростом и такой доходностью не заинтересуешь большинство начинающих инвесторов с небольшим капиталом 😊.

Многие ожидают в 2024 году постепенное понижение ключевой ставки, что спровоцирует обратный повышению эффект, доходность облигаций и вкладов будет падать, кредиты станут дешевле.

Постепенно после резкого повышение ставки с 8.5 до 12% в августе 2023 года многие компании начали выпускать флоатеры с надбавкой вместо облигаций с постоянным купоном. В крупных компаниях сидят далеко не дураки, чтобы увеличивать траты на обслуживание долга. Данный тип облигаций выпускают, потому что ожидают снижение ставок, флоатер в таком случае позволит снизить издержи в будущем. Выпускать сейчас облигации с постоянным купоном на уровне ключевой ставки стали бы в том случае если бы ожидали повышение ставки. Если ставка в будущем минимум упадет до 10%, обслуживать средне-долгосрочные долги под 15% на миллиарды рублей куда более накладно, а каждый процент имеет приличный вес для компании заемщика в отличии от инвестора с небольшим капиталом.

👉 Какие минусы у облигаций с плавающим купоном (флоатеров)?

- При падении ставок сократится размер купона и соответственно будет менее привлекательным относительно облигаций с фиксированным купоном до падения ставок.

- Выбранный индикатор не будет представлять реальное положение дел. Вы купили облигацию, привязанную к ключевой ставке ЦБ РФ, но она будет далека от «реальной картины» в экономике. Представьте, что при текущей инфляции ставка была бы 4%, которую пытались «продвинуть» некоторые депутаты Госдумы.

👉 Примеры

Представим, что компания «Рога и копыта» имеет на данный момент выпуск облигаций с постоянным купоном и собирается выпустить облигации с плавающим купоном, обе облигации будут погашены в один срок, предположим через два года. В первом случае у облигаций был изначально 10% купон, она платила 100 ₽ в год, в случае с флоатером компания выпускает облигацию под ставку RUONIA + 2%.

После текущего повышение ставки облигация с постоянным купоном дает 14% годовых к погашению, с плавающим 17%. Многие могут сделать однозначный вывод, что стоит покупать облигации с плавающим купоном, так как доходность выше, но забывает про ключевое слово «плавающий».

Сегодня ставка 15% и вам платят 1,41% в месяц, завтра 10% и вам уже заплатят 1%. При этом у облигации с постоянным купоном доходность в месяц 0,83% + увеличение стоимости по мере приближения к погашению (представим 0,33% в месяц).

Может получится так, что в первые полгода во флоатере заработок будет на 0,25% в месяц больше, но в последующие полтора года накопленная выше на 1,5% доходность растеряется, если облигации с постоянным купоном станут приносить минимум на 0.1% в месяц больше.

Риск разницы реальной инфляции от ставки ЦБ попадают оба типа облигаций. Разница в том, что в облигациях с постоянным купоном «фиксируется» доходность, пусть даже её часть и заложена в увеличение стоимости при погашении, то вот с флоатером при понижении ставки купонная доходность упадет, а в случае с низко ликвидными может быть придется продавать и прилично ниже номинала.

✅ Итог и выводы

В слишком большое понижение ключевой ставки не верю, хотя многие забывают посмотреть назад и сравнить ключевую ставку, RUONIA и доходность разных видов облигаций в разные промежутки времени. За примером далеко ходить не надо – начало и середина 2022 года.

Не окажется ли так, что реальная инфляция будет намного выше доходности инвесторов во вклады, облигации с постоянным или плавающим купоном, а за победу по доходности будут соревноваться покупатели гречки, сахара и туалетной бумаги?

Риск в низко рискованных активах есть всегда – потеря покупательной способности капитала, поэтому стоит иметь максимально диверсифицированный портфель активов.

Мои сделки с флоатерами

В начале сентября начал процедуру закрытия ИИС, которому на данный момент 4 года. У меня по нему тип Б - отсутствие налогов со сделок, так как подоходный со своей рабочей деятельности не уплачиваю (ИП). Закрыл потому что в этом году уже уплачивал подоходный и есть желание 52 000 ₽ с него вернуть при этом не вынимать из вне 400 000 ₽ на пополнение ИИС, поэтому принял решение как раз после бурного августовского роста продать все ценные бумаги и купить флоатеры $RU000A1068R1 $SU29006RMFS2 $RU000A106K43 (ждал повышение ключевой ставки) на время пока налоговая делает документ, он передается в банк и так далее.

На этой неделе уведомили, что документы пришли к брокеру и можно закрывать ИИС, позавчера продал облигации и теперь жду вывода :). За два месяца данные облигации принесли чуть меньше 2% от капитала на ИИС после вычета налогов. На данный момент если собрать тот же портфель, что и планирую, то ещё останутся деньги на новые акции

Активней продвигаются материалы, которые получают комментарии и лайки, после прочтения которых подписываются.

Для меня лучшей наградой будет:

в первую очередь ваш комментарий

во-вторых, лайк, если материал вам понравился

в-третьих, подписка, если вы хотите видеть в ленте Дзена приоритетно мои материалы

Для меня комментарии и общение по темам статьей намного важнее донатов и заработков. Ваш комментарий,подписка и лайк, это и есть донат для меня.

Я ни к чему не принуждаю, Я лишь хочу напомнить тем, кто возможно хотел выполнить данные действия, но забыл по каким-то причинам.