Глава Сбербанка Герман Греф две недели назад заявил, что фундаментальный курс рубля составляет 90 рублей за 1 доллар США. Это отличное заявление, с учетом того, что курс за последние 2 месяца уже 2 раза пробивал отметку в 100, снизился до уровня 97, а после начала продажи валютной выручки по «секретному» указу Президента, вовсе достиг отметки 93. Вроде бы все верно. Но в этом месте возникает закономерный вопрос: какой курс можно считать фундаментальным и почему он отличается от реального биржевого курса.

Я могу только предполагать, какой уровень можно назвать фундаментально обоснованным, поскольку реальный биржевой курс и так уже обоснован рынком, так как определился путем баланса спроса и предложения. Предположение такое: есть некий фундаментальный курс, от которого реальный биржевой курс отклоняется за счет эмоциональных продаж или покупок. При этом реальный курс всегда стремиться к фундаментальному по мере снижения роли эмоций в торговле.

Если Герман Греф прав, то доллар в текущей ситуации слишком много покупали на эмоциях (достиг уровня 100). Когда эмоции ослабли и включилось рациональное мышление участников рынка курс должен снизиться до 90.

Вместе с тем в предыдущих статьях мы видели (начало здесь), что фундаментально курс рубля определяет сальдо торговых операций (разница между экспортом и импортом) и изменение международной инвестиционной позиции (приток или отток капитала). Соответственно, если сальдо положительно и перекрывает отток капитала, то рубль должен укрепляться (ну или как минимум не ослабевать).

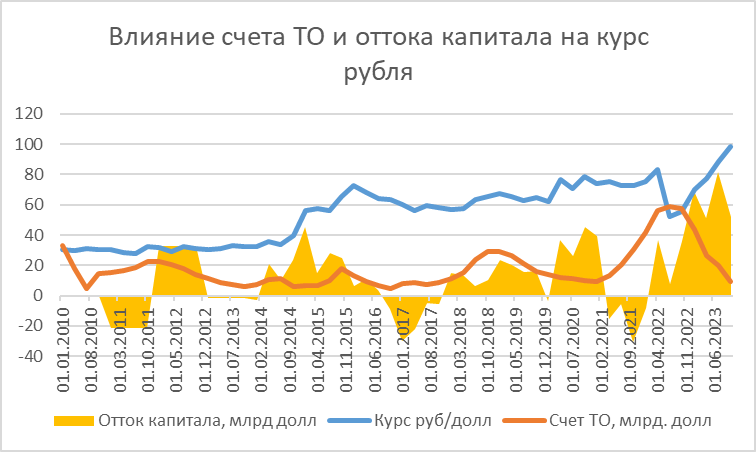

Еще раз более наглядно покажем зависимость курса от баланса внешней торговли на графике, откуда четко видно, что в периоды, когда случается резкий отток капитала из страны (2014, 2020, 2022-2023 гг.), курс рубля ослабевает. При этом обратный процесс укрепления обычно не происходит по причине выкупа «излишков» валюты на баланс ЦБ и пополнения «кубышки» (более подробно здесь).

Если рассуждать таким образом, то фундаментально обосновать курс рубля можно только, если знать, как себя чувствует внешнеторговый баланс в тот или иной момент. Проблема лишь в том, что данные по внешней торговле появляются с запозданием в 1 квартал.

Кроме того, методы валютного регулирования и валютного контроля, которые использует ЦБ, также искажают фундаментальную картину.

На основании изложенного выше, попробуем сформулировать исходные условия для построения модели и расчета фундаментально обоснованного курса рубля:

1) Фундаментально обоснованный курс зависит только от динамики платежного баланса (то есть от величины притока и оттока валюты из страны),

2) К фундаментальным мы не относим факторы, возникающие в ходе изменения правил валютного контроля ЦБ и Правительством РФ для «управления» курсом рубля,

3) Также мы не учитываем флуктуации, вызванные паническими распродажами рубля в кризисные периоды.

Поскольку модель может базироваться только на исторических данных, мы можем производить расчеты обоснованного сегодня курса только на основании результатов прошлого квартала. Модель, которая получилась, представлена ниже:

Модель учитывает 2 параметра: (1) курс рубля за прошлый период, (2) счет текущих операций и сальдо счета движения капитала. Величина курса текущего периода прямо пропорциональна величине курса за предыдущий период и обратно пропорциональна величине притока валюты в страну.

Модель дает справедливый курс на 4 квартал 2023 года – 106 рублей/доллар США. С оценками Германа Грефа модель категорически не согласна.

Реальность же пока такова, что курс уже снизился до 93 рублей за доллар США. Полагаю, что ЦБ хорошо научился регулировать ситуацию, и мы видим указ Президента о продаже валютной выручки в действии.