Кстати, Русолово дочка Селигдара, причём на бирже торгуется очень незначительная часть Русолово, а более 97% принадлежит Селигдару.

Дочка растёт, мамка падает)

Но это временно.

Запасы драгметаллов в золотом эквиваленте в банках РФ на максимуме с осени 2020го, другие страны массово закупают золото и скидывают американские трежерис (о перспективе чего я писал ещё несколько лет назад), цена золота растёт, а Селигдар падает)))

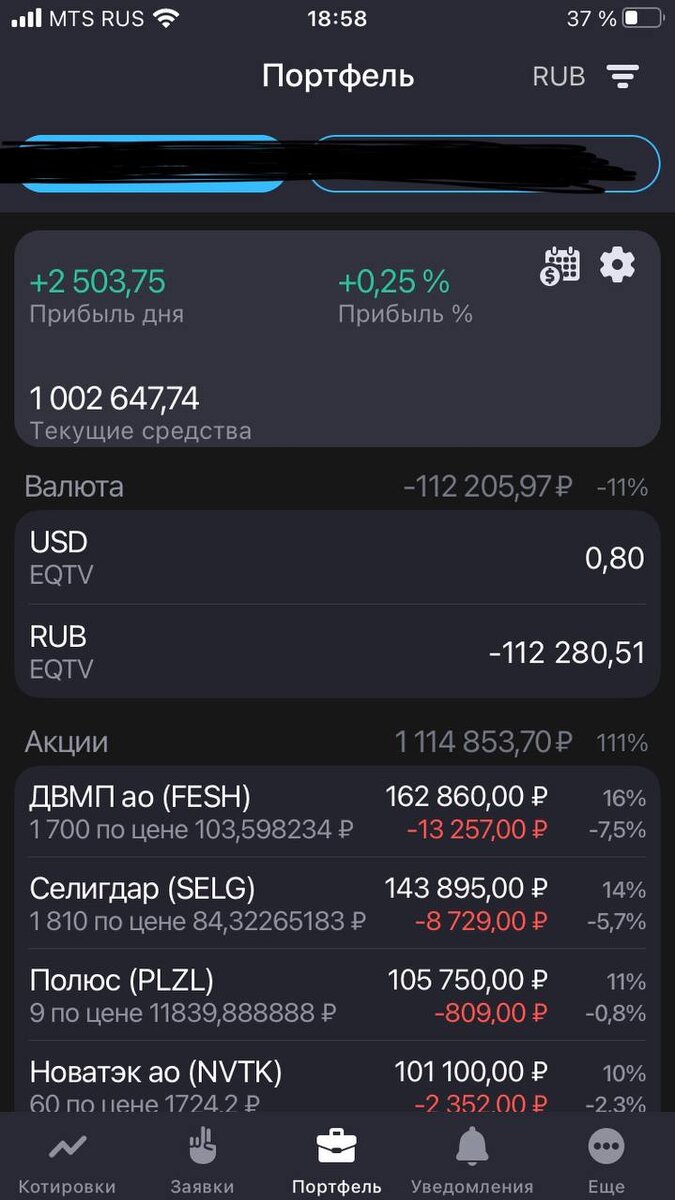

Может у самого Селигдара дела не очень?

Да нет, все очень даже хорошо.

Производство расширяется, строятся новые мощности.

Запущено строительство производственного комплекса Хвойный.

На комплексе Рябиновый фабрика увеличивает мощность на 6%.

Выручка компании за 9 месяцев текущего года выросла на 115% год к году.

Производство лигатурного золота выросло на 10%, олова на 17%, вольфрама на 53%, меди на 29%.

Кючус месторождение – там вообще поле непаханое. Потенциал прироста добычи огромный.

Да и более мелкими месторождениями компания также прирастает.

Например, была получена лицензия на право пользования участком недр р.Млелювеем на Чукотке.

По Русолово, напоминаю, 97% принадлежит Селигдар, перспективы роста производства очень хорошие .

Но Русолово растёт , а Селигдар нет)

Ну и естественно моя реакция – Русолово продал , Селигдар купил)))

Если у вас возникли какие то вопросы по компаниям, экономике, моей стратегии инвестирования, задавайте их в комментариях к посту, буду рад на них ответить. Обзор моего портфеля и обзоры по компаниям вы можете читать в моем телеграмм канале.