Говоря о фьючерсах невозможно не задеть такие понятия как "контанго" и "бэквордация" - при торговле фьючерсами они все равно рано или поздно будут всплывать. Не нужно пугаться, сами по себе понятия описывают довольно простые для понимания эффекты (если не вдаваться в глубинные механизмы возникновения этих эффектов). В этой статье постараюсь коротко и простым языком ответить на вопросы "что такое контанго?" и "что такое бэквордация?" когда речь идет о фьючерсах.

ВАЖНО! Для понимания данной статьи лучше прочитать предыдущие, в которых описывал базовые понятия фьючерсов:

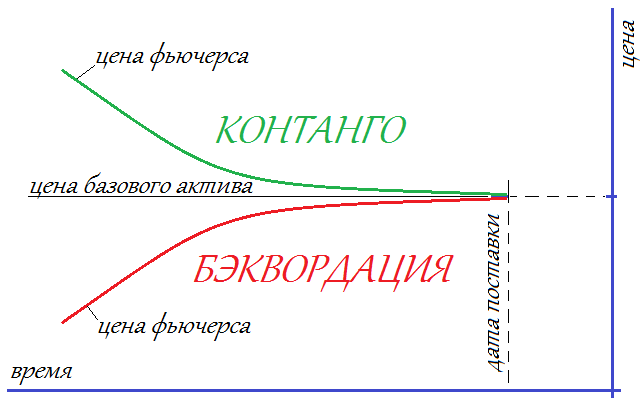

Что такое контанго и бэквордация?

Цены на фьючерсный контракт практически всегда отличаются от цен базового актива (далее базы) этого контракта. Именно это явление называют контанго или бэквордацией.

Контанго (от английского слова contango, в переводе означающего – надбавка) подразумевает текущую цену базы ниже, чем она будет в определённой временной перспективе. То есть, фьючерс (по определению своему, предполагающий поставку товара через определённое время) стоит дороже, чем текущая цена базового актива.

Бэквордация (от английского backwardation – запаздывание) предполагает, что текущая цена выше той, которая будет через некоторое время. Другими словами фьючерс на поставку товара стоит дешевле этого товара (базового актива).

Если говорить проще - и контанго и бэквордация - это разница между базой и фьючерсом. Контанго, если фьючерс дороже базы, бэквордация - если фьючерс дешевле базы.

Поэтому, важно понимать, что если говорят о контанго - это значит фьючерс торгуется дороже базы, если говорят о бэквордации, то наоборот - фьючерс дешевле базы.

Откуда берется контанго и бэквордация?

Чаще всего во фьючерсных контрактах наблюдается контанго - ситуация, когда фьючерсный контракт стоит дороже, чем базовый актив.

Почему так происходит?

- Если речь идет о поставочных контрактах (когда в конце срока контракта происходит поставка товара) - при заключении фьючерсной сделки продавец несет издержки на хранение товара на срок от заключения сделки до даты так называемой экспирации фьючерса (подробнее писал в одной из прошлых статей). Продавец в обычных условиях не хочет нести эти издержки из своего кармана - поэтому включает их в цену контракта.

- Если речь идет о расчетных фьючерсах (когда в дату экспирации не происходит поставки базового актива, а происходит расчет его стоимости и расчеты в деньгах). За счет инфляции полученные продавцом деньги частично обесценятся. Чтобы компенсировать эти потери, он также выставляет более высокую, учитывающую показатель инфляции (точнее, учетную ставку) цену. Снова образуется ситуация контанго.

Откуда берется бэквордация?

Контанго, как я уже сказал - наиболее распространенная ситуация на рынке фьючерсов, однако во время экономических потрясений периодически случается ситуация с бэквордацией.

Основная причина ситуации с бэквордацией - прогнозируемое превышение предложения над спросом в будущем, если говорить проще - ситуация, когда многие ожидают падения цены на базовый актив. Настолько, что продавцы готовы нести потери относительно текущих цен.

Отдельно стоит сказать о фьючерсах на дивидендные акции. В цену такого контракта, если его дата экспирации установлена после даты дивидендной отсечки, включены выплаты дивидендов (вычитаются из цены фьючерса). Таким образом, контракт может оказаться дешевле цены базового актива - то есть может появиться ситуация бэквордации.

ВАЖНО!

Чем больше времени до экспирации, тем сильнее может отличаться цена базового актива от цены фьючерса. При этом, чем больше времени до экспирации, тем волатильнее величина контанго. Соответственно, чем ближе дата экспирации - тем ближе подходит цена фьючерса к цене базового актива. По итогу к дате экспирации цена фьючерса сходится с ценой базы (схематично это и изображено на рисунке 1 выше).

Зачем это знать инвестору?

Наличие контанго и бэквордации, встроенный во фьючерсы эффект плеча, а также понимание того, что контанго уменьшается со временем открывают возможности для различных спекулятивных стратегий.

Простой пример беспроигрышной стратегии - открыть короткую позицию в мартовском фьючерсе на акции Сбера (дата экспирации 21 марта 2024) и одновременно с этим купить аналогичное количество акций Сбера.

Цена упомянутого фьючерса на момент написания статьи - 28 530 руб. (соответствует фьючерсам на 100 акций), цена 100 акций Сбера 27 540 руб. Учитывая, что к 21 марта (за 3 месяца) цены сойдутся (при этом, неизвестно, на каком уровне), открыв короткую позицию в одном фьючерсе и длинную позицию в 100 акциях Сбера можно заработать 990 руб. Учитывая, что вложений будет 28 530 + 27 540 = 56 070 руб. нетрудно посчитать доходность, она получается примерно 1,76% за 3 месяца или 7% годовых. Не густо, учитывая ключевую ставку 15%. Однако, не стоит забывать про эффект плеча, для открытия короткой позиции по фьючерсу на Сбер не обязательно иметь полную стоимость 28 530 руб., достаточно иметь сумму гарантийного обеспечения, на момент написания статьи это 5 200 руб. Пересчитаем доходность с учетом вложения с максимальным плечом (лучше так не делать, а оставлять небольшой запас), получим вложения 5 200 + 27 540 = 32 740 руб., и доходность 3% за 3 месяца или 12% годовых, что совпадает с доходностью ОФЗ.

На момент написания статьи вышеописанная стратегия не очень привлекательна, т.к. доходность может быть заменена покупкой ОФЗ, однако контанго - величина непостоянная, и иногда дает зафиксировать более привлекательные доходности при сопоставимых рисках.

Обязательно пищите комментарии, подписывайтесь и ставьте лайки - буду продолжать рассказывать о фьючерсах и дальше. Всем профита!