Ранее я уже говорил, раз, два, три про налоги и обязательства физлица в статусе ИП в РФ, даже написал отдельную статью по этой теме, в том числе я регулярно направлял запросы в ЦБ РФ и ФНС для подтверждения той или иной позиции и публиковал ответы на них, чтобы внести определенности.

Сегодня предлагаю на обзор, еще одно совместное разъяснение ЦБ РФ и ФНС из которого следует вывод:

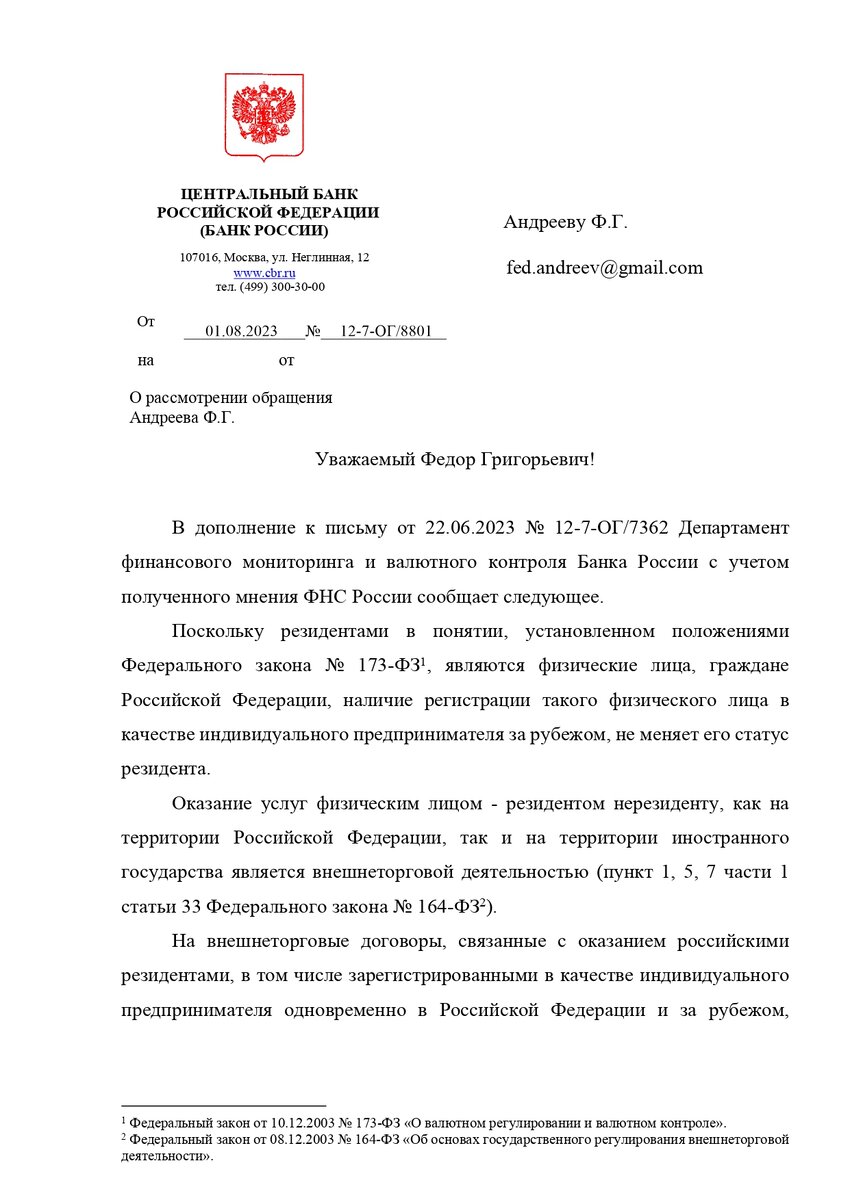

Наличие регистрации физлица в качестве ИП за рубежом, не меняет его статус резидента РФ, оказание услуг физлицом - резидентом нерезиденту, как на территории РФ, так и на территории иностранного государства является внешнеторговой деятельностью (п. 1, 5, 7 ч. 1 ст. 33, № 164-ФЗ).

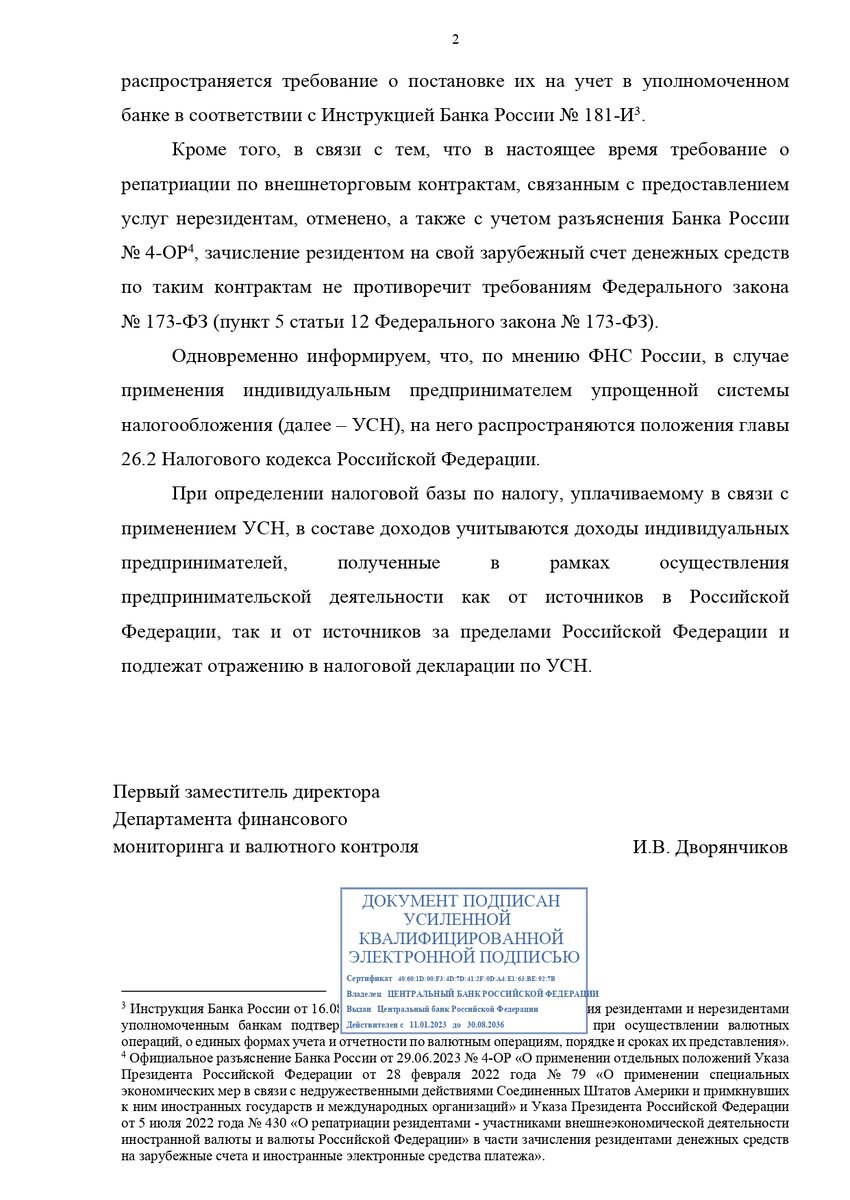

На ВЭД контракты, связанные с оказанием резидентами РФ, в том числе зарегистрированными в качестве ИП одновременно в РФ и за рубежом, распространяется требование о постановке их на учет в уполномоченном банке в соответствии с Инструкцией Банка России № 181-И.

Получается что все ВЭД контракты резидента с нерезидентами, экспортные от 10 млн. руб. импортные от 3 млн. руб., в том числе контракты без указания суммы, в случае превышения оборотов, заключенные от имени зарубежного ИП, подлежат постановке на учет в РФ.

Сегодня можно не зачислять на счета в РФ валютную выручку, про это был отдельный ответ ЦБ РФ, но при этом контракт на учет ставить нужно, даже в случае взаиморасчетов с нерезидентами в иностранном банке, поставить такой контракт на учет можно в любом банке РФ с лицензией на валютные банковские операции.

Достаточно сообщить в банк данные контракта и банк присвоит контракту УНК, но после этого нужно будет постоянно отчитываться о любых изменениях в контракте и выполнять инструкции ЦБ РФ, так что делать это или нет каждый решает индивидуально, адм. ответственность за нарушения на данный момент не превышает 50 т.р.

Консультации: Telegram / WhatsApp

@stop_taxes Канал про международное налоговое планирование