Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

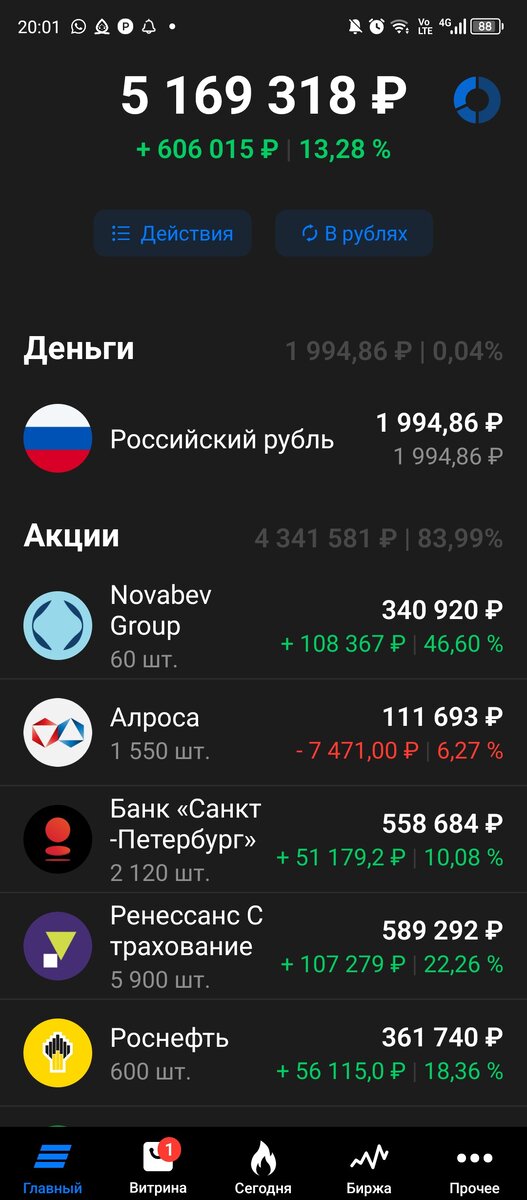

Подошла к завершению 102я публичная неделя моего инвестиционного портфеля российских акций и теперь и облигаций (пока временно). Портфель за неделю подрос на 158 тысяч, в том числе за счет поступивших дивидендов. Индекс Мосбиржи также прибавил закрывшись в пятницу на отметке 3269,27 пунктов.

На неделе были шевеления в портфеле. Началось все во вторник, когда проиграв всего день ранее отстрелявшемуся дивидендами банку Санкт-Петербург на счет пришли дивиденды от Ренессанс страхования. Йо-хо! Начнем шоппинг, сказала я себе, увидев пополнение счета и докупила еще 80 акций Ренессанса. Благодаря тому, что большую часть акций данного эмитента я взяла еще на прошлой неделе (когда на счет поступила +31 тысяча от погашения облигаций Тамбовской области) по 95,4 (320 штук) небольшой разницы с ценой этой недели в районе 100 рублей хватило на 400 штук т.к. что общее количество на счете составило почти круглую цифру в 5900 акций (по крайней мере она круглей чем 5890 которая могла получится не купи я большую часть акций в пятницу по +95 рублей :). На сдачу традиционно взяла пару сотен акций СмартТехГруп (ака Кармани). На этом деньги на счете закончились, а дивиденды от Татнефти все не шли и не шли…

Но вот наступило утро пятницы и в информационное пространство до открытия торгов влетела светошумовая граната от НПК ОВК - компания озвучила результат работы оценщика наконец-то нашедшего ответ на вопрос сколько должна стоит одна акция для целей выкупа дополнительной эмиссии.

9 рублей 30 копеек за штуку. При цене закрытия четверга чуть больше 100 рублей.

Ну в общем не оправдались мои надежды на серьезную цену и то, что допка будет запущена в гораздо меньшем объеме чем утвердили. Исходя из такой цены 12,5 млрд. акций утвержденной допки и потечет в рынок после того, как часть текущих акционеров воспользуется преимущественным правом и приобретет новые акции. Я даже не пыталась накануне открытия торгов выставлять какие-то заявки, была занята по работе и возможность заглянуть в приложение появилась только в двенадцатом часу, огромный минус который ну просто должен был образоваться по ОВК я заранее списала на следующий год, когда нужно будет выводить со счета внесенные в 2022 году 950 тысяч.

Дело в ндфл который в случае вывода денег со счета брокер будет удерживать не дожидаясь окончания календарного года. И даже если не совершать в 2024 до вывода средств никаких продаж все равно будут купоны с облигаций по которым налог с июля брокером уже не удерживается. А ведь аналогичное правило, поговаривают, могут и в отношении дивидендов ввести. Т.е. при выплате ндфл с них удерживаться не будет. И тогда на вывод надо будет ставить большую сумму, что уже не совсем удобно.

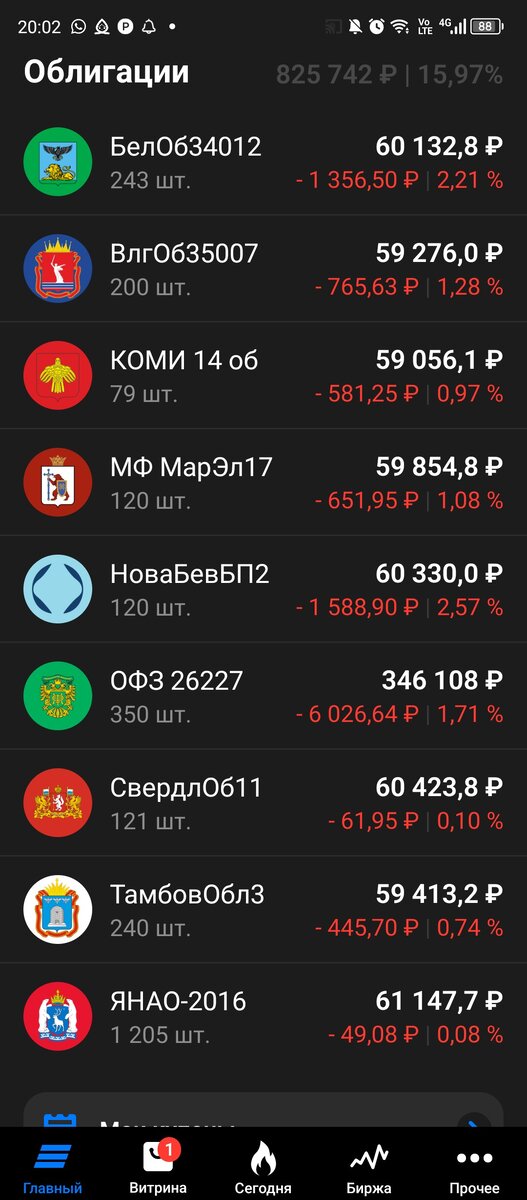

И тут огромный минус в позиции по ОВК (ну если цена покупки у меня 98 рублей, а цена акции в новой допэмиссии 9,3 руб., а самих акций станет в 106 раз больше сами понимаете какой там минус со всеми возможными ограничениями будет к тому времени : )) сыграет в плюс. Можно будет продать с убытком и вывести когда будет надо нужную сумму от которой брокер не отщипнет ндфл. Так-то большая часть денег ждет своего часа в облигациях, оставшиеся 240 тысяч «маринуются» в Алросе и Сегеже.

Ну в общем во всякой грустной фигне ищу свои плюсы : ) Примерно так я рассуждала пока не появилась возможность заглянуть в приложение. И что я там увидела вместо огромного минуса по ОВК? А +100 рублей по позиции я там увидела, рынок совсем «отмороженный» стал. Ну раз так то ладно, поставила на продажу по себестоимости и все 1000 штук ушло влет. Скажу честно, очень мне хотелось увеличить позицию в Кармани, а тут и повод, и возможность подвернулась.

С самой то ОВК я уже хорошо заработала. 2/3 от 3 тысяч акций, собранных со средней в 95 рублей к первым новостям о грандиозной допэмиссии (изменения в устав о возможности допки на 100 млрд новых акций к 116 млн. имевшихся) я продала по 245 рублей, 300 тысяч чистой прибыли за минусом последующих налогов. Оставшуюся тысячу после утверждения допэмиссии на более скромные 12,5 млрд. штук продала уже по 170 руб. Успела спекульнуть внутри дня на +8 тысяч и замерла в ожидании цены для допэмисии с откупленной по 98 рублей тысячей акций.

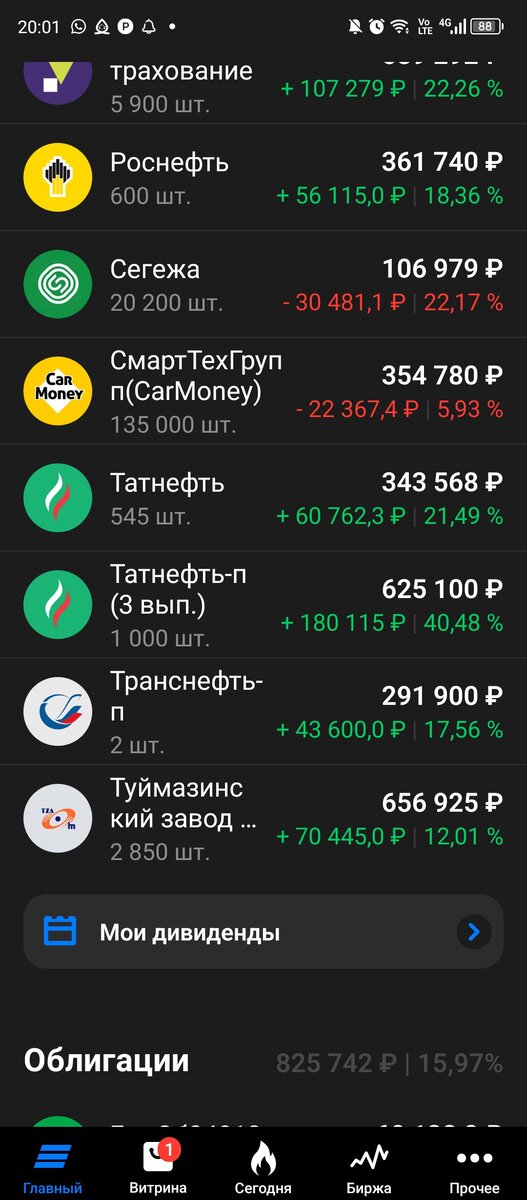

Ну вот собственно в пятницу ее (цену) объявили, дождалась. Да, я понимаю, что утверждает итоговую цену совет директоров и не обязательно, что будет утверждена цена, озвученная оценщиком, но навряд ли она будет сильно отличаться. А исходя из такой логики многие будут стараться продать сейчас, до 7 ноября, когда будет заседать совет директоров. Т.е. возможно снова закуплю тысячу штук, но гораздо дешевле и уже после того, как цену окончательно утвердит СД. А пока Кармани в приоритете. Из своего рода баловства и желания поучаствовать в одном из размещений нового эмитента на Мосбирже я с этой компанией как-то втянулась увеличив позицию с первоначальных 26,5 тысяч до уже 135 тысяч. Да и цена в сравнении с остальными эмитентами в портфеле привлекательней для докупок.

Посмотрим, что из этого выйдет через год-другой. А по поводу откупа ОВК есть у меня одна идея где взять немного денег на него. Все случайные пассажиры, не вписывающиеся в более-менее сформированную для себя стратегию инвестирования, портфель покинули (металлурги, ИнтерРАО, Юнипро и т.д.), денег с их продажи уже не поднять. Остались резервы для обратного выкупа в 2024 году Распадской в обычках Татнефти и Роснефти.

Но есть еще 2 акции Транснефти. И вот тут подумываю над тем, чтобы после отчета за 9 месяцев по Роснефти и информации по предстоящим дивидендам Роснефть продать и докупить еще 2 штуки Транснефти и ждать уже по ней дивидендов за 2023 год. Роснефть (300 акций) у меня изначально оказалась в портфеле накануне 24 февраля 2022 года для краткосрочных спекуляций да там и застряла надолго в минусе. Когда вышел отчет за полугодие 2023го, а я размышляла над временным выходом из Распадской предположила, что если и дальше Роснефть будет радовать такими отчетами можно часть денег от продажи Распадской направить в Роснефть, уменьшить среднюю и поскорее выйти в плюс.

А тут даже до отчетности в связи с событиями в Израиле цены на нефть начали возвращать утраченные позиции, а вслед за ними расти котировки нефтянников. При этом на цену акций Транснефти цены на нефть не влияют т.к. ее основная деятельность от них не зависит. Там другие драйверы роста в виде индексации регулируемых ФАС тарифов на транспортировку на 7% в следующем году и утвержденный сплит (100 штук на счете вместо нынешней 1 акции) акций после которого купить акции Транснефти сможет любой начинающий биржевой хомяк.

Сплит то утвердили, но насколько поняла, фактически он заработает только в январе-феврале 2024го и таким образом у меня есть возможность успешно задуманное реализовать – дождаться отчета Роснефти и новостей по промежуточным дивидендам, продать на подросшей цене (ну хотелось бы рублей по 650 конечно : ), а на вырученные деньги откупить 2 штуки Транснефти примерно по 145 тысяч, т.е. около того, что есть сейчас. И останется еще тысяч 70-80 на которые можно будет снова вернуться в ОВК. Ну либо еще увеличить позиции в Кармани.

Таким образом, резервы по обратный выкуп Распадской сохранятся и по прежнему будут в двух эмитентах, выплачивающих дивиденды (обычка Татнефти и префы Транснефти), а в портфеле станет на одного случайного пассажира, выбивающегося из моей стратегии, меньше (Роснефть). Как-то вот такой план сформировался в голове за это время, посмотрим получится ли его реализовать.

Ну и пара околопортфельных новостей. Очередное новое IPO у нас намечается

Участвовать не планирую, но сам факт появления нового лица на Мосбирже радует.

Лукойл 26 октября в лице совета директоров соберется порешать вопрос с промежуточным дивидендом.

Если размер превзойдет ожидания нынешних покупателей по ценам +7400 увидим, возможно, еще больший рост цены и спроса и отток покупателей из других бумаг (Транснефть, например), чтобы цену предстоящей мне покупки сильно там не задирали : )

Фух, много текста сегодня получилось :)

На этом пока все. Итоги недели ниже, спасибо Экселю.

Подписывайтесь (каждый подписчик для моего маленького канала на вес золота), берегите нервные клетки – они в отличии от котировок акций не восстанавливаются :)

Продолжение следует…