Аспекты недвижимости, которые будут раскрыты сегодня:

- Стратегии инвестирования в недвижимость

- Нынешние реалии, выгодно ли инвестировать?

- Сравнить "пассивный" доход от недвижимости со вкладом в банке.

Начнём со стратегий.

Вариант №1. Купить квартиру в ипотеку и сдавать его в аренду.

Суть такой стратегии довольно проста - взять ипотеку и подобрать условия таким образом, чтобы ежемесячная доходность от сдачи квартиры перекрывал ваш ежемесячный платёж по ипотеке, а также коммунальные и иные расходы, связанные с содержанием объекта недвижимости.

Какие требования нужны для этого?

- Официальная зарплата

- Первоначальный взнос - 20%(с 1 января 2024 года предусмотрено повышение данного показателя до 30%)

- ≈500 000 рублей для подготовки жилья к сдачи(ремонт, покупка мебели и т.д.)

- Уверенность в руках и не только.

Рассмотрим конкретный случай:

Ориентироваться будем на условия ипотеки 2023 года. В качестве инвестора возьмем человека от 25 до 40 лет у которого уже имеется собственное жильё. Допустим, что покупать такую недвижимость будет инвестор без семьи и не имеющий IT специальность, с минимальным требованием по доходу. Значит действовать будет базовая программа, без участия мат.капитала и льгот для семьи.

- Площадка поиска - Домклик.

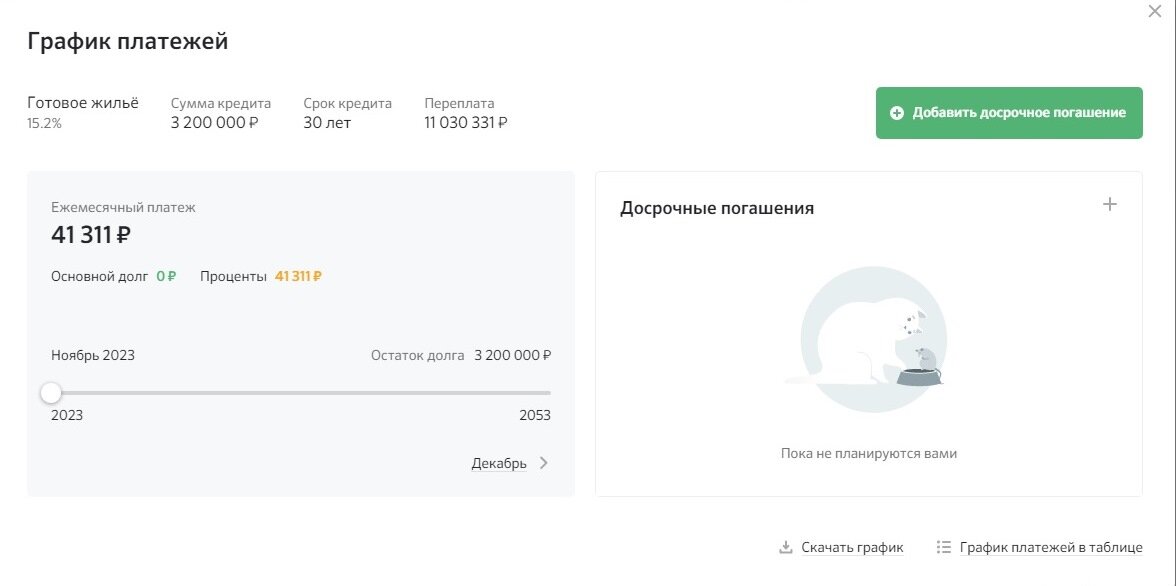

- Условия ипотеки: базовая программа 15.2%

- Объекта недвижимости: квартира-студия в Подмосковье

- Стоимость недвижимости: 4 млн. рублей

- Первоначальный взнос: 800 тыс. рублей

- Обстановка и ремонт: ≈500 тыс. рублей

- Минимальная требуемый доход: 51638 рублей

- Ежемесячный платеж по ипотеке: 41311 рублей

Что по рынку недвижимости?

- Сдача квартиры на длительный срок

Площадка поиска: Яндекс-недвижимость/Авито/Циан

Аренда в месяц: ≈ 30 тыс. рублей

Выводы:

Данный вариант не подходит, так как ежемесячный доход от аренды квартиры не перекрывает платежи по ипотеке.

2. Сдача квартиры посуточно

Площадка поиска: Авито/Циан

Аренда посуточно: ≈3 тыс. рублей

Возьмем самый оптимистичный сценарий и допустим, что загрузка такой недвижимости будет в 70%. Это означает, что квартиру будут снимать 21 из 30 дней.

Аренда за 21 день: 63 тыс. рублей

Расходы:

- Коммунальные услуги 3500 рублей+ 4% налога (2520 рублей) в месяц , если вы оформились как самозанятый или 13%(8190 рублей) для физических лиц.

- Платежи по ипотеке: 41311 рублей

Годовая доходность, с учётом расходов, платежей по ипотеке и при оформлении самозанятого: 188028 рублей или около 4,2% годовых

Выводы:

Такой вариант выглядит неплохо, однако здесь множество подводных камней. Первое - это уровень загрузки недвижимости. Минимальный требуемый уровень, чтобы ипотека обходилась в ноль, должен составлять 50%, то есть 15 дней в месяц.

Второе - это стоимость аренды, которая может иметь тенденцию к снижению в зависимости от конъюнктуры рынка, а так же увеличение расходов по объекту (срочный ремонт, повышение тарифов по коммунальным услугам, недобросовестные арендаторы и т.д.)

Исходя из вышесказанного, такой инвестор должен буквально с головой уйти в эту сферу и мониторить всевозможные изменения на рынке недвижимости, чтобы не остаться без арендаторов и находить время для личной встречи с ними. Это означает, что скорее всего такому инвестору придется найти работу с очень гибким графиком, что возможно так же отразится на общей статье его доходов.

Однако, не всё так плохо. Если такому инвестору всё-таки удастся воплотить в жизнь самый оптимистичный сценарий, где он загружает свою недвижимость на 70%, без форс-мажоров и прочих непредвиденных трат, отправляя всю доходность на погашение ипотеки, то во-первых срок погашения снизится с 30 лет до 8 лет и 11 месяцев, а во-вторых у него появится недвижимость, которая в будущем будет генерировать неплохую доходность и возможно даже расти в цене.

Расчеты: Месячный доход от по суточной аренды - ежемесячный платёж по ипотеке - 4% за доход от самозанятого - коммунальный услуги.63000 - 41311 - 2520 - 3500 = 15669.15669 - сумма, которую можно дополнительно вкладывать для досрочного погашения ипотеки.

Сравнение со вкладом:

Доходность: если вложить те же самые 1,3 млн. рублей ( 800 тыс. рублей первоначальный взнос + 500 тыс. рублей для обстановки квартиры) под 8% годовых в среднем, на 9 лет, то ваша доходность составит ≈1 364 000 рублей( ссылка на расчеты)

Временные затраты и усилия: отсутствуют

Риски: минимальные(вкладчик имеет право на полное возмещение в банке в пределах 1 млн 400 тыс. рублей)

В сухом остатке лучше смотрится недвижимость, но опять же упуская все доп.риски и усилия, которые нужно вложить, чтобы реализовать тот самый благополучный сценарий. Всё не совсем однозначно и выбор будет зависеть от входных данных и жизненных обстоятельств инвестора.

Вариант №2. Купить подешевле, продать подороже.

Суть стратегии: купить недвижимость на стадии строительства(возьмём в пример на этапе котлована) и продать после получения ключей.

Как купить квартиру на этапе котлована? На что обратить внимание при выборе объекта? анализ застройщиков, подписание ДДУ, эскроу-счета и т.д , всё это я не вижу смысла здесь раскрывать, так как статья выйдет очень длинной. Если Вам - дорогие читатели, будет интересна эта тема, могу более подробно раскрыть её, но уже отдельным постом. Поэтому здесь я сразу перейду к расчетам.

И так, недвижимость на этапе котлована.

Рассмотрим конкретный случай:

В расчеты возьмём опять же оптимистический сценарий, без форс мажоров и прочих прелестей при совершении таких сделок.

Профиль инвестора: такой же, что в предыдущем варианте. Ключевым здесь является наличие собственного жилья, чтобы не было доп.затрат в виде аренды жилья.

Объекта недвижимости: квартира-студия в Подмосковье

Стоимость сделки: 3,6 млн.руб

Скидка на недвижимость на этапе котлована: 25%( рыночная стоимость объекта 4,8 млн руб на момент строительства)

Срок ожидания: 3 года

Индекс цен на объект к сроку сдачи: ↑ 30%( 6,24 млн. рублей к моменту сдачи)

Расходы:

- ≈2% от стоимости продажи риелтору(124800 рублей)

- 13% налог на прибыль с продажи (343200 рублей)

Чистый доход: ≈2,172 млн руб.

Следует понимать, что цифры очень условные и предполагает идеального развития сценария, при котором не происходит никаких случайных не случайностей. В реальности, с учётом ситуаций ,происходящих на мировом поле, всё может здорово отличаться. Данный пример приведён чисто в качестве наглядности и понимания сущности такого рода инвестирования.

Сравнение со вкладом:

Доходность: Сейчас можно найти вклады со сроком на 3 года под 13%. Для того, чтобы работала страховка на 1,4 млн рублей, делим 3,6 млн. рублей по разным банкам.

Итоговая доходность составит ≈1 705 983,07 (ссылка на расчеты)

Даже при самых оптимистических взглядах при выборе данной стратегии, вклад смотрится намного интереснее и логичнее. Стоит ли говорить о том, что временные затраты, доп.риски не сопоставимы с доходностью, которые ожидаются при продаже объекта недвижимости. Тот самый случай когда "Игра не стоит свеч", хотя выбор за вами.

Заключение

На мой взгляд, с учётом ожидаемого охлаждения рынка недвижимости за счёт развития нормальных рыночных отношений и отсутствием ажиотажного спроса и страха "что будет в будущем", а так же присутствием зашкаливающих рисков при покупке квартиры на этапе строительства и принятием на себя бремени "Ипотечный раб", решение положить деньги на вклад будет более оптимальным и разумным. Опять же, каждый выбирает сам, свою стратегию накопления и сохранения капитала .

Хочу так же отметить, что сегодня я разобрал не все стратегии инвестирования в недвижимость, поэтому ожидается вторая часть данной статьи, где будет разобран самый популярный вариант - купить недвижимость и сдать на длительный срок, с интересной статистикой, а так же инвестирование в недвижимость через паевые инвестиционные фонды и ETF, через акции девелоперов и многое другое.

#Инвестиции #Недвижимость

Ещё больше статей и полезного в моем телеграм канале