Международная компания публичное акционерное общество «Объединённая Компания «РУСАЛ»» (RUAL) включает в себя:

- 11 алюминиевых заводов, из них 9 в России, 1 в Швеции и 1 в Нигерии (85%),

- 9 глиноземных заводов, 4 в России, 1 в Ирландии, 1 на Ямайке (производственный комплекс 2 завода, рудники, порт, 2 фермы), 1 в Италии на Сардинии (приостановлен), 1 в Гвинее,

- 4 фольгопрокатных завода, из них 3 России и 1 в Армении,

- 2 порошковых завода,

- 2 завода по производству колес,

- 2 кремниевых завода,

- 7 бокситовых месторождений, 2 в России, 1 на Ямайке, 3 в Гвинее и 1 в Гайане (90%),

- 1 нефелиновый рудник в России.

Кроме того, Русал владеет долями 27.80% в ПАО «ГМК «Норильский никель» (GMKN) и 20 % в Австралийском заводе по производству глинозема Queensland Alumina Ltd (QAL), поставки сырья в Россию с этого завода запрещены правительством Австралии.

Все эти активы произвели в 2022 году 3,835 млн тонн алюминия, что составляет 5,6% мирового производства алюминия, и 5,953 млн тонн глинозёма, что составляет 4,5% мирового производства глинозёма.

Русал производит алюминий методом электролиза, для которого используется большое количество электрической энергии. Низкая стоимость электричества является конкурентным преимуществом Русала.

Основная часть заводов обеспечены электричеством, которое вырабатывают гидроэлектростанции МКПАО «ЭН+ГРУП» (ENPG) (ранее En+ Group), что позволяет заявлять о экологической чистоте произведенного алюминия. Компании МКПАО «ЭН+ГРУП» (ENPG) принадлежит 56.88% акций МКПАО «Объединённая Компания «РУСАЛ»» (RUAL).

Рассмотрим стоимостные мультипликаторы Русала по отчетности за 2022 год:

Не плохие показатели, но Русал постоянно сталкивается с различными трудностями, связанными с политикой страны, в которой он расположен, поэтому его мультипликаторы подвержены резким колебаниям.

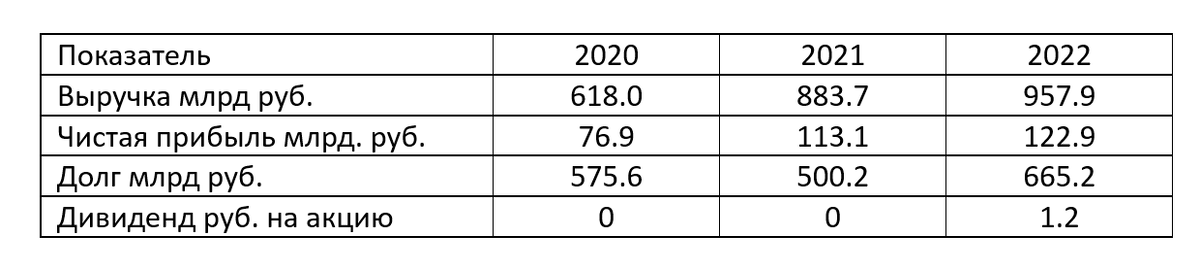

Финансовые показатели за последние годы (МСФО):

Для сравнения данные по РСБУ они более точно отражают сложности, возникшие у компании в 2022 году:

Согласно промежуточным итогам первого полугодия 2023 года:

· Выручка за первые 6 месяцев 2023 года снизилась на 16,9% по сравнению с аналогичным периодом 2022 года и составила 5 945 млн долларов США (в 2022 году – 7 153 млн долларов США за аналогичный период). Ключевым фактором, обусловившим снижение выручки, стало падение цены алюминия на Лондонской бирже металлов (LME) на 24,2% за первые 6 месяцев 2023 года – до 2 331 долларов США за тонну (цена за аналогичный период 2022 года – 3 075 долларов США за тонну).

· Объём продаж алюминия вырос на 9,8% – до 1 935 тысяч тонн (в 2022 году – 1 763 тысяч тонн за аналогичный период). При этом влияние роста продаж на выручку было нивелировано снижением средневзвешенной цены реализации алюминия1 на 25,7% – до 2 501 долларов США за тонну за первые 6 месяцев 2023 года (в 2022 году – 3 365 долларов США за аналогичный период).

· Общая себестоимость реализации за первые 6 месяцев 2023 года выросла на 9,6% – до 5 217 млн долларов США (в 2022 году – 4 762 млн долларов США за аналогичный период). Ключевыми факторами, обусловившими рост себестоимости реализации, стали увеличение объёма закупок глинозёма (начиная со второго квартала 2022 года существенно снизилась обеспеченность Компании собственным глиноземом), а также увеличение затрат на электроэнергию и транспорт (вследствие роста тарифов).

· Снижение выручки и увеличение себестоимости обусловили снижение показателей прибыли Компании за первые 6 месяцев 2023 года:

- скорректированный показатель EBITDA снизился на 84,0% – до 290 млн долларов США (в 2022 году – 1 807 млн долларов США за аналогичный период);

- скорректированная чистая прибыль снизилась на 54,3% – до 315 млн долларов США (в 2022 году – 689 млн долларов США за аналогичный период).

Выручка компании и прибыльность упала, не в результате заморозки активов и потери Европейского рынка сбыта, а из-за снижения цены на производимую продукцию. Это подтверждают показатели производства и продажи алюминия:

Все показатели компании зависят от цен на алюминий, а они цикличны:

Также важным показателем является курс рубля к доллару, так как цена продукции номинирована в долларах. Соответственно Русал бенефициар ослабления курса рубля. Однако необходимо учитывать, что расходы Русала на производство алюминия в России номинированы в рублях, но долг в долларах и юанях, что снижает эффект от девальвации рубля.

С началом СВО против Русала не вводили санкции, так как они были введены ранее, только в феврале 2023 года США ввели 200% импортные пошлины на российский алюминий, закрыв свой рынок. Европейские потребители резко снизили закупку алюминия у Русала без введения официальных санкций. Поэтому запрет или повышение импортных пошлин на российский алюминий в 12 пакете санкций не сильно ударит по компании. Так как она уже потеряла основную часть Европейский рынка.

Кроме рынков сбыта, после начала СВО Русал потерял доступ примерно к 2,5 миллионам тонн глинозема, в связи с чем производство глинозема упало на 28,3% до 5 953 млн. в год.

Глинозем является сырьем для производства алюминия, компания не только полностью обеспечивала себя, но и продавала его.

24.10.2023 года Русал сообщил о заключении сделки по приобретению 30% акций HEBEI WENFENG NEW MATERIALS, которая владеет и управляет глиноземным заводом, расположенным в провинции Хэбэй, район Цаофэйдянь. Сумма сделки составила 1,911 млрд юаней. Так Русал решил сложности с нехваткой глинозема, наладив поставки из Китая.

Удивительный факт, Русал стал продавать алюминий в Китай. Китайские производители являются мировыми лидерами в алюминиевой промышленности, в 2022 году в Китае произведено 40,08 млн. тонн алюминия, на втором месте Индия с 4 млн. тонн, а на третьем Россия (Русал) 3,8 тонн. Между первым и вторым местом разница в 10 раз. Это все равно что продавать нефть в Катар или ОАЭ. Однако это происходит.

Импорт металла российских марок за первые девять месяцев этого года составил 806 тыс. тонн по сравнению с 276 тыс. тонн за тот же период 2022 года, что составляет 84% от общего импорта первичного алюминия в Китай. Сумма поставок 1,911 млрд юаней.

Китай никогда не импортировал первичный алюминий, наоборот, успешно эскортировал. Однако китайские власти ограничили вредные выбросы в атмосферу. При производстве алюминия выделяется 280 000 м3 газов с одной тонны. К ним добавляются СО2, выделяемые угольной электрогенерацией, которая так распатронена в Китае. Поэтому крупнейшие в мире производители сейчас сократили производство и не могут закрыть все потребности в алюминии. Русал же за счет систем очистки и гидрогенерации электричества является производителем «зеленого алюминия». Не исключаю, что произошло замещение поставок, китайцы стали поставлять алюминий на дорогой европейский рынок, а Русал заместил выпадающие объемы на внутреннем китайском рынке.

Подведем итог.

Русал показал свое исключительное умение выживать и приспосабливаться к трудным внешним условиям. Когда эти условия поменяются в лучшую сторону, акции компании сильно вырастут.

Минусы.

Дефицит производства алюминия в Китае является временным, строятся значительные мощности для генерации зеленой электроэнергии, а значит возобновятся работы приостановленных производств алюминия.

Русал заявил о снижении рентабельности из-за увеличения транспортных расходов. Дело в том, что РФ не имеет достаточной пропускной способности железных дорог для экспорта товара в Китай. БАМ и ТрасСиб не могли обеспечить перевозку всего товара, который могли продать в Китай предприниматели еще до СВО. На железной дороге постоянно возникали заторы, перевозка была дольше и дороже, чем на других направлениях. Кроме того, было затруднительно получить квоту на перевозку по этим ж.д. веткам.

После начала СВО грузооборот увеличился в разы и правительству все таки пришлось всерьез взяться за модернизацию Восточного полигона. Проблема транспортировки продукции в Китай решится ориентировочно в 2025 году.

Русалу предстоит решить сложности с рынком сбыта после возобновления производства в Китае и транспортировкой алюминия до покупателя.

Финансовые показатели Русала поддерживали дивиденды от участия в ГМК «Норильский Никель». С 1 января 2023 года прекратило свое действие акционерное соглашение, по которому выплачивались большие дивиденды. Новая дивидендная политика еще не принята. Но ожидаемо заложит меньшие дивиденды (или их отсутствие), так как ГМК «Норильский Никель» принял большую программу по модернизации производственных и добывающих мощностей. Которую не мог себе позволить из-за выплаты слишком больших дивидендов.

Сейчас вокруг Русала много инфошума, который нет смысла включать в эту статью, так как это раздует ее объем, но не принесет пользы читателю.

Для принятия решения о покупке акций Русала нужно ориентироваться на мировые цены на алюминий. С учетом инфляции в долларе, Русал станет интересен к покупке с цены алюминия в 1600$ за тонну и ниже. Цены на акции снизятся, как и показатели компании, это хорошая и безопасная точка входа с фундаментальной точки зрения. Важно, чтобы показатели компании не снизились критично. За первое полугодье мы видим рентабельность 2 190$ за тонну это очень много, у Русала никогда не было такой высокой себестоимости производства. Цена алюминия с 2000 года 5 раз опускалась в диапазон 1200 – 1600 $ за тонну, при рентабельности 1400-1600 $ это было не критично для компании. Все мировые производители сокращали выпуск алюминия и цена на него снова росла. Когда производство находится на грани окупаемости, это хорошая точка входа с позитивным прогнозом на будущее компании, но если компания глубоко убыточна, то лучше воздержаться от инвестиций в неё.

Важные точки контроля для принятия решения о покупке акций компании Русал:

1. Себестоимость производства.

2. Долговая нагрузка - по итогам года мы увидим, размещал ли Русал юаневые облигации для покупки китайского производителя глинозема или ему еще предстоит занять 1,911 млрд юаней. Высокая долговая нагрузка означает, что при росте цены не алюминий всю прибыль будут получать кредиторы, а не акционеры.

3. Наличие рынка сбыта производимой продукцией.

Если Русал начнет приостанавливать свои производства, это плохой знак для частных инвесторов, но не имеющий особого значения, панические распродажи дадут хорошую цену для покупки. Русал будет резать расходы, конъюнктура поменяется и производства запустят. Важны только себестоимость, долг, рынок сбыта и мировые цены на алюминий. Высока вероятность, что в следующем году многое проясниться и Русал даст хорошую точку входа для долгосрочной инвестиции. Сейчас сделки с акциями обозреваемой компании только спекулятивно с коротким стопом.