Суть моих расчетов - хочу понять какая должна быть разница процентных ставок по ипотеке и доходностей выбираемых нами инвестиционных инструментов, чтобы выгоднее было гасить ипотеку досрочно, а не инвестировать (пусть даже на вклад)?

Для расчетов считаю более справедливым брать среднюю ставку = 8%, срок 25 лет.

Для примера возьмем квартиру за 10 миллионов, где 5 миллионов будет наличкой, 5 в ипотеку. В таком случае ежемесячный платеж = 38 600, а сумма переплаты 6.6 миллиона.

Предположим, что у нас есть возможность гасить досрочно по 60 000 в месяц. В таком случае срок кредита сократится до 10 лет, а переплата в итоге до 2.4 миллиона. Экономия на досрочном погашении в 4.2 миллиона, при том, что было вложено дополнительно 2.6 миллиона (по 21 400 ежемесячно в течение 10 лет).

Экономия налицо, но цель же понять, насколько это выгодно в сравнении с другими вариантами? А что, если эти 21 400 каждый месяц закидывать на вклад, по среднюю ставку за 25 лет в размере 8.5%?

В таком случае итоговая сумма за 10 лет будет = 4.1 миллиона, в то время как экономия по ипотеке была 4.2 миллиона. Процент по вкладу был больше, чем по ипотеке, а итоговая экономия ниже. А для экономии в 4.2 нужен вклад по 9%.

Для большей наглядности возьмем сельскую ипотеку

3 миллиона под 3% на 20 лет, тогда переплата 1 миллион, а платеж 16 600 в месяц.

Если гасить досрочно по 25 000 (+8 400 ежемесячно), то срок упадет до 12 лет, а переплата до 570 000 рублей. Но если эти 8 400 на вклад по 8.5, то доход составит 900 000, что на 58% больше и выгоднее досрочного погашения.

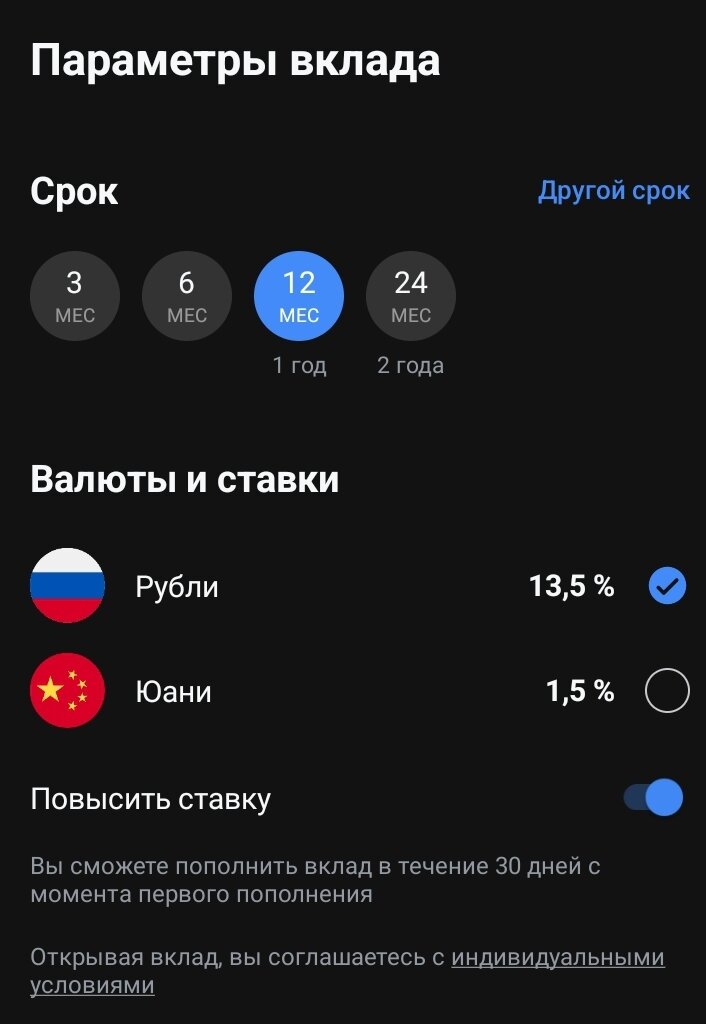

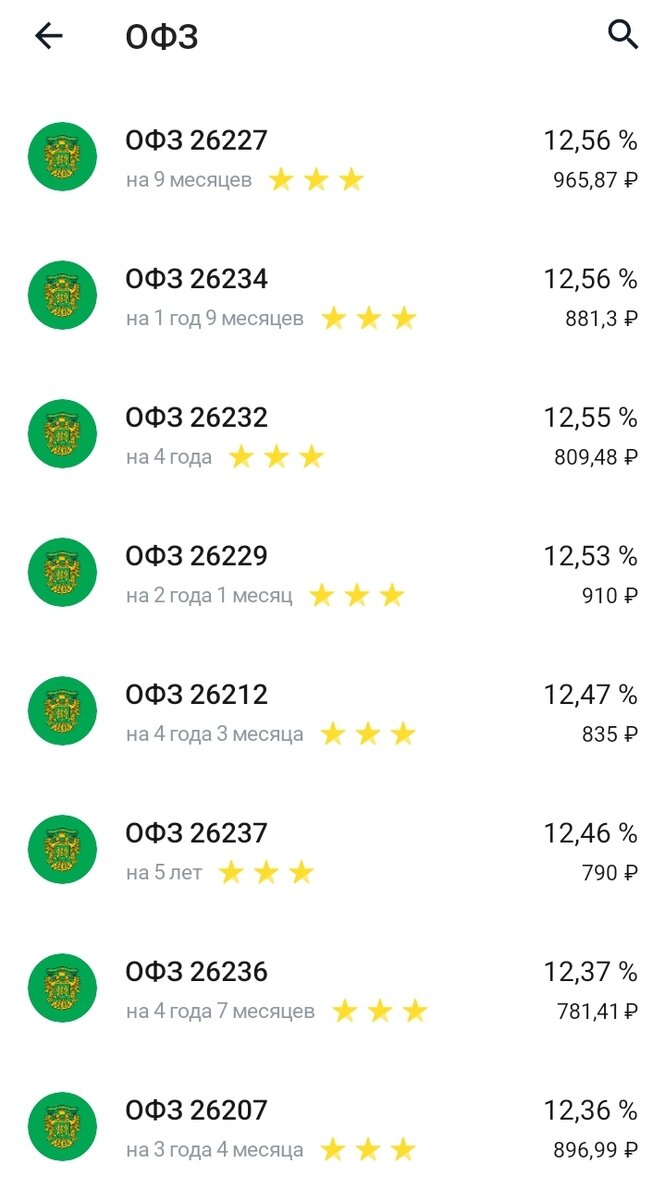

Таким образом, если у нас есть возможность вложить свободные деньги под годовой процент = «процент по ипотеки +1», то выгоднее не гасить досрочно, а инвестировать. Можно сказать, а риски? Какие риски в ОФЗ, что сейчас нет проблем найти под 12%+? Или на вкладе под 13%+?

Еще больше интересных постов в телеграмм канале

P.S. «Ставьте лайки и подписывайтесь на канал, и конечно же оставляйте свое мнение в комментариях!»