Добрый день, дорогие друзья, так как от знакомых и подписчиков в последнее время поступает много вопрос о том, что же выбрать: надежный вклад или менее надежные но более доходные облигации/ОФЗ?

Сегодня мы попробуем дать ответ на этот всех терзающий вопрос.

Итак, для начала предлагаю разобраться с тем какие плюсы и минусы имеют те или иные инструменты.

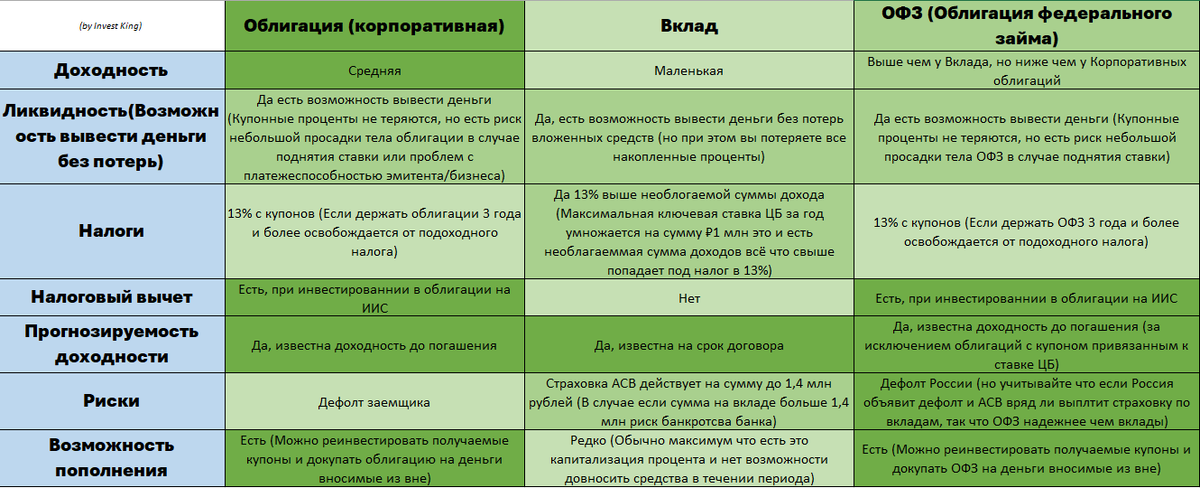

/Краткая справка, Облигация - это займ бизнесу под определенный процент, то есть мы кредитуем компанию на срок указанный при выпуске облигации. ОФЗ - это тоже займ, только уже не бизнесу, а Российскому государству. То есть мы даем деньги в долг Правительству России.

Давайте не буду вас томить и сразу перейду к подсчету доходностей и сравнениям:

Вклад текущие предложения которые есть на рынке:

-Максимальная доходность которую мы можем зафиксировать это 12-13% и то будет много условий чтобы нам дали максимальную ставку, разные подписки, покупка услуг и т д. Так что условно возьмём доходность в 12,5% при чем зафиксировать данную доходность нам дают лишь на небольшой срок до года ну максимум 2ух. Это важный фактор о котором мы поговорим чуть позже.

Теперь Доходность ОФЗ, она сейчас в среднем составляет 12,4-12,7% годовых, при этом данную доходность можно зафиксировать на промежуток и 1 год и 3 года и даже 5 и более лет. То есть вы сейчас спокойно можете найти ОФЗ с доходностью 12,4% на срок 10 лет. Но многие понимают что доходность данная не очищена от налогов, но мы и налог на вклады тоже не считали, так что более подробно посчитаем это после просмотра доходностей по корпоративным облигациям.

Ну вот мы и подошли к корпоративным облигациям, для расчетов я решил взять облигации только с высоким рейтингом надежности (при этом если вы разбираете в анализе компаний и отчетности вы можете инвестировать в менее надежные но более доходные эмитенты, но только если вы профессионал)

Сейчас можно зафиксировать доходность в среднем на уровне 14,5-15,5% (Беру в расчёт только надежные компании)

И так получаем такую картину событий:

- Вклад 12-12,5% доходность до налогов

- ОФЗ 12,2-12,7% доходность до налогов

- Корпоративные облигации 14,5-15,5% доходность до налогов

Ну а теперь считаем налоги и вычитаем их из доходности, возьмем 3 гипотетических человека для примерного расчёта.

1) Ваня Курганов из Перми, у него небольшой капитал в 500 тысяч рублей, он хочет вложить деньги на 1 год чтобы потом сделать ремонт в своей однушке.

И так, если Ваня откроет вклад в банке по ставке 12,5% на 1 год то, он получит 62 500 рублей. (Налога у Вани не будет потому что 1 млн* на макс ставку цб 13% равно 130 тысяч не облагаются налогом)

ОФЗ, Ваня решил поддержать Россию матушку и дать чиновникам в кредит, у них денюжки заканчиваются, дырка в бюджете небольшая всего пару триллионов, но сейчас не об этом Ваня купил ОФЗ с погашением через 1 год с доходность 12,6%, так как Ване деньги нужны всего через год, то ИИС он открыть не сможет там есть минимальный срок 3 год, налоги будут, и чистыми за вычетом налога получил 11% или всего 55 000 рублей, что меньше чем на вкладе

Ну и 3 вариант Ваня вложил деньги в надежные корпоративные облигации под 15% годовых(хотя можно спокойно и 15,5% доходности найти, но не суть), опять таки не на ИИС, налог будет и получил чистую доходность в 13,05%, то есть 65 250 рублей

Что получаем в Итоге - Для Вани с его маленьким капиталом и небольшим сроком вложения всего 1 год проще будет открыть вклад и в ус не дуть, конечно если сможет под 12,5% ровно на год найти) Да Копораты дают большую доходность, но ради 2 750 рублей оно таких заморочек не стоит, я бы посоветовал Ване больше работать и меньше тратить, чем открывать брокерский счет искать облигации сроком на 1 год и прочие не нужные ему заморочки. Вывод таков если у вас капитал +- как у Вани и деньги вам могут понадобиться в течение 1 года, то для вас конечно лучше подойдет вклад.

2) Влад Холкин из Урюпинска, у него капитал вдвое больше капитала Вани около 1 млн рублей, он хочет вложить деньги на 3 года чтобы потом купить автомобиль в семью.

Вклады: на 3 года Влад смог найти ставку только 12%, не густо, но что поделать. Если мы не берем в расчет сложный процент(для простоты и наглядности расчета я не буду брать его в принципе, потому что у офз и облиг он тоже есть, но мы с вами запутаемся если будем всё здесь считать) Влад получил где то 360 тысяч за 3 года. Налоги, тут давайте считать, в 1ый год влад не заплатит ничего потому что 1млн на ставку цб *13% это 130 тысяч, а Владик прощелыга такой получил только 120 тысяч за этот год, эх какой хитрый. Представим что снижать ставку центробанка будут на 2% в год, то есть в следующий год это будет 11% и через год 9%(А ля экономика победит инфляцию и Ильвира Сахипзадовна смилуется - это глава ЦБ если что) И так во 2 год наш Влад заплатит налог всего с 10 тысяч рублей(экономный какой) это будет 1300 рублей. Ну и в третий год Владик заплатит налог с 30 тысяч это уже 3900 рублей. Итого со Вклада Влад заработал 354 800 рублей.

ОФЗ ну здесь Владик может себе позволить разгуляться, он открывает себе ИИС типа Б, деньги то потребуются только через 3 года и ИИС как раз на 3 года(Если экстренно понадобятся деньги ИИС можно закрыть не переживайте уйдут только налоговые льготы которые вы получили не больше) И так, Владик взял ОФЗ доходность 12,5% с погашением через 3 года и 1 месяц чтобы не платить подоходный налог(если владеете бумагой более 3ех лет, то налог на разницу цены покупки и продажи/погашения взиматься не будет) Благодаря ИИС типа Б с купонов денюжку у нас тоже не берут. Чистыми заработает наш Владик уже целых 375 тысяч деревянных рублей. Разница со вкладом уже 20 200 рублей, неплохо, очень даже.

Ну и представим что наш Влад так же открыл ИИС типа Б (налогов опять не будет, если будем держать бумагу 3 года и на всякий пару лишних дней и купоны тоже без налогов так как это ИИС типа Б) нашел он корпоративные облигации и средняя доходность составила 14,5% это за 3 года 435 тысяч рублей, разница со вкладом уже целых 80 200 рублей. Да понятно риск у корпоративных облигаций, даже у самых надежных куда выше чем у Вкладов с АСВ до 1,4 млн и ОФЗ, но поэтому и отбирать здесь нужно чательно, а не тяп ляп как многие привыкли и в идеале взять несколько эмитентов чтобы снизить риски.

Итог: Если срок +-3 года, деньги нужны не супер срочно, то открываем ИИС и покупаем ОФЗ или Корпоративные облигации(в идеале вы хотя бы немного должны разбираться в инвестициях) А вообще сделайте микс и ОФЗ возьмите и облигаций, так будет и доходность повыше чем чисто у ОФЗ и надежность повыше и кайфуем!

3) Илья Буданов из Норильска, он человек работящий, накопил неплохую сумму в размере 4 млн рублей хочет через 5 лет купить квартиру сыну где нибудь, где потеплее, скажем в Саратове.

Вклады я даже не знаю где искать вклад на 5 лет, на 3 года можно зафиксировать 12% ну край 12,5%, то вот на 5 лет только накопительные счета вылазят, а там ставки меняются очень часто, Илью такое не устраивает. Есть план что мы кладем на 3 года а потом ещё на 2 года, но вопрос под какой процент мы сможем положить деньги через 2 года. Что будет со ставками не известно никому. Но мы можем посмотреть на прошлые данные, средняя ставка за последние 10 лет была где-то процентов 9-10%. Поэтому считаем так первые 3 года Влад кладет деньги под 12% а потом на 2 года под 10%. Налоги, они здесь будут очень условные поэтому нет смысла подробно их расписывать, сразу скажу итог. За первые 3 года Илья заработал 1 440 000 рублей, за последующие 2 года 800 000 рублей. За вычетом налога(за ставку центрального банка взял 1г - 13% 2г - 11% 3-5 года по 9%) Налогов за 5 лет Илья заплатит около 224 900 рублей, то есть чистыми на руки получит 2 015 100 рублей за 5 лет.

ОФЗ к сожалению ИИС открыть не сможем (у него пополнение максимум миллион рублей в год, если кто хочет заморочиться то можно конечно 1 миллион положить на ИИС а остальные 3 на брокерский счет, но в расчетах мы не будем так сильно много учитывать, представим что все через брокерский счёт) Итак, берем ОФЗ на 5 лет +пару дней или месяцев чтобы не платить налог с разницы цены покупки и погашения, а вот с купона налог взиматься будет, считаем: Доходность ОФЗ 12,4% срок погашения 5 лет, чистая доходность примерно 11-11,2% после уплаты налогов. За 5 лет чистыми 2 200 000 рублей.

Ну и Корпоративные облигации, на такой срок тоже довольно малое количество предложений в основном на срок 3-4 года, ровно на 5 лет я нашёл пару неплохих бумаг но доходность у них уже 13,5% не так много как хотелось бы, но что имеем, то имеем. Чистая доходность будет порядка 12% Итого за 5 лет 2 400 000 рублей.

Вывод, на такой серьезный срок мне больше нравятся честно говоря ОФЗ, если у кого то цель положить деньги свыше 5 лет, то это 100% ОФЗ потому что Корпоративные облигации редко выпускают чаще чем на 3-5 лет. А вот в ОФЗ ситуация для вас прогнозируемая и понятная.

Так что под свои цели и задачи каждый инструмент по своем нужен, для денег до года, я бы вообще посоветовал накопительные счета, чтобы не париться. Подбирайте инструменты исключительно для собственных задач, сроков и готовности к риску. Я же лично вклады не особо использую, у меня есть ИИС на котором я вкладываю в облигации, а вот короткие деньги, я просто держу на накопительных счетах, просто, удобно и без лишних заморочек, нужны длинные деньги и у вас серьезные суммы, то вам в ОФЗ, средние суммы и средний срок 2-4 года вам в Корпоративные облигации, как то так. А вообще, советую использовать все инструменты, часть вклады срок около года, часть длинных денег в ОФЗ, ну и какую то часть в рисковые но доходные корпоративные облигации где нибудь на ИИС.

В общем спасибо большое всем кто читал, надеюсь вам была интересна и полезна данная информация, желаю всех благ и высоких доходов!

/Не является индивидуальной инвестиционной рекомендацией!