Данная ипотека представляет собой кредит на покупку жилья в новостройке, когда оплата застройщику производится банком частями (траншами).

Первый транш обычно зачисляется сразу после заключения договора долевого участия (ДДУ), второй (основной) — после ввода дома в эксплуатацию.

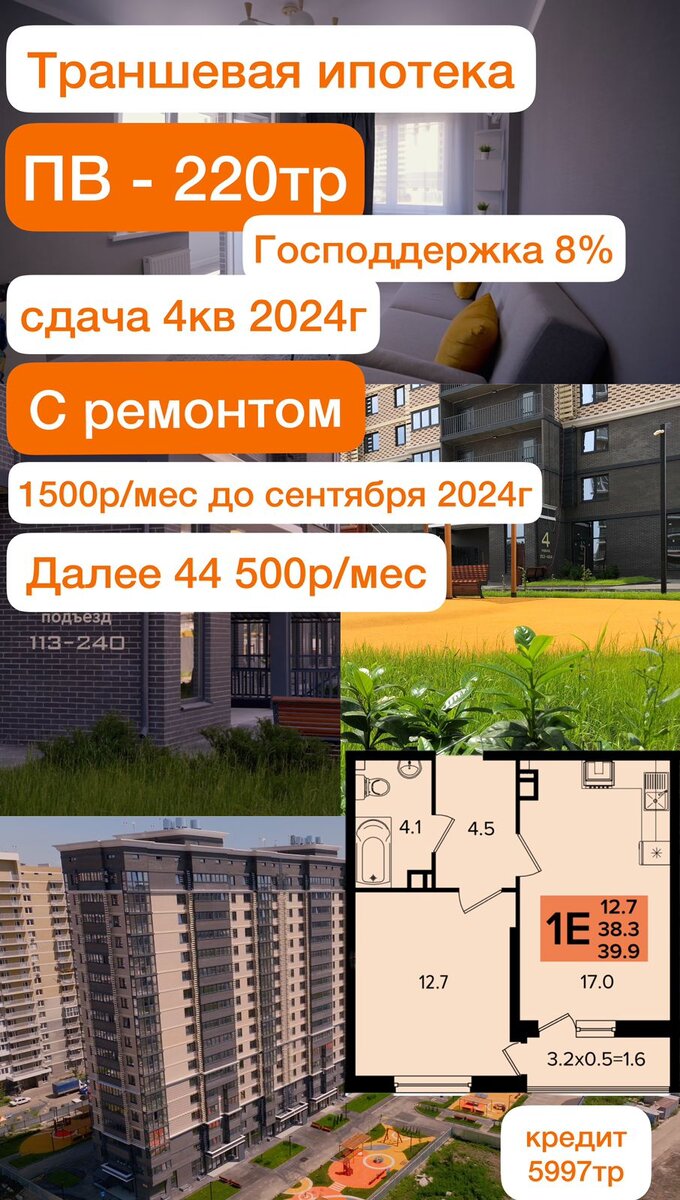

Причем первый транш может быть как символическим, так и доходить до 30% от суммы займа.

📍В результате до сдачи дома заемщик платит по обслуживанию кредита относительно небольшие деньги: платежи могут составлять 1 руб. в месяц.

*Преимущества траншевой ипотеки:*

✅Гибкость платежей и снижение финансовой нагрузки на заёмщика.

▪️Такая ипотека подойдет тем людям, которые снимают жилье и покупают квартиру в строящемся доме.

▪️Если заёмщик продаёт свою недвижимость и нет необходимого первоначального взноса, возможно внести символический взнос, а пока идет строительство спокойно продать недвижимость и затем внести следующий транш.

▪️Также такая ипотека подойдет покупателям, приобретающим квартиру в строящемся доме без отделки. Ведь пока идет строительство будет возможность накопить на ремонт.

✅Экономия на процентах: Если заёмщик не нуждается в полной сумме займа сразу, то он может избежать уплаты процентов по непотребленным средствам. Например: если заёмщик получает займ на строительство, а строительство происходит этапами, то проценты будут начисляться только на использованные транши.

✅Защита от возможных изменений ставок: В случае, если ставки по ипотечным кредитам могут измениться в будущем, траншевая ипотека может обеспечить защиту от резкого роста процентных ставок.