Лучший навык для рационального трейдера — умение протестировать любую торговую гипотезу. Ни аналитика, ни поиск сигналов глазами, ни интуиция — только тесты и эксперименты. Зато вы сразу получаете объективные данные о торговой стратегии, экономя много денег и времени.

Как все это поэтапно делать — рассказываем на примере исследования паттерна “внутренний бар” и стратегии на его основе.

Полезные материалы, которые хорошо бы изучить перед продолжением:

Видео о стратегии на основе внутреннего бара

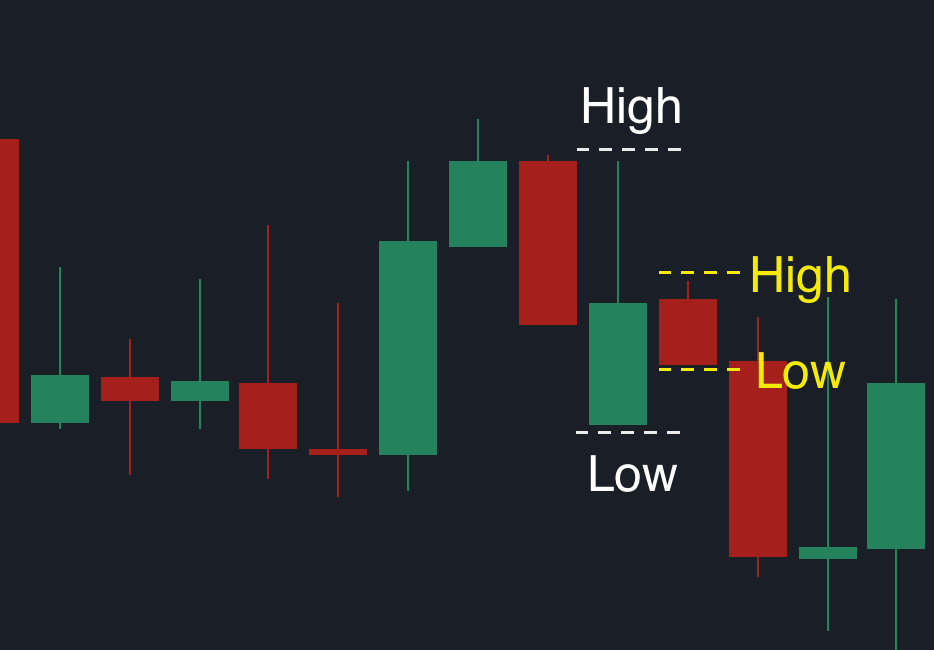

Как формируется внутренний бар

Тут все просто: внутренний бар должен быть полностью внутри предыдущей свечи. Формула такая:

High внутреннего бара < High предыдущего бара, Low внутреннего бара > Low предыдущего бара.

Визуально выглядит так:

Этот паттерн многие торгуют от уровня поддержки / сопротивления, или же в направлении тренда. Так как мы больше любим трендовые стратегии, решили протестировать сразу именно трендовую логику.

Подробнее о трендах — в статье Тренд — лучшее, что вы можете использовать в своей торговле. Исследования тренд-аномалий за 136 лет или в видео ниже:

Стратегия на основе внутреннего бара и ее подготовка

Замеры тренда мы делали специфическим методом. Не будем раскрывать подробности, просто скажем, что этот метод работает лучше, чем скользящая средняя. Не идеально, но лучше.

Псевдокод стратегии такой (возьмем пример для лонг сделки):

1. У внутреннего бара High < High предыдущего бара, Low внутреннего бара > Low внешнего бара.

2. Замеряем тренд — если он восходящий, тогда;

3. Выставляем отложенный ордер на покупку: к High предыдущего бара прибавляем 5*pip_value. То есть над максимумом + 5 пипсов предыдущего бара мы выставляем уровень Buy-Stop.

4. Уровень стоп-лосса мы использовали по классике — на основе ATR (наш любимый метод).

5. Если появляется новое условие в том же направлении до исполнения ордера, — пересчитываем логику для нового отложенного ордера. А если в течение 10-ти периодов (10-ти свечей) отложенный ордер не исполняется и не появляется сигнал на противоположенное направление, тогда ордер удаляется.

Весь сигнал визуально выглядит вот так:

На примере выше виден восходящий тренд. Значит выставляются только стоповые ордера на покупку — на снижение никаких сделок не работает.

Далее по псевдокоду сделали уже нормальный код на java:

После этого пошли визуально проверять алгоритм.

Убедившись, что грубых багов и ошибок нет, а торговая логика работает именно так, как должна, мы передали стратегию дальше — в глобальный исторический тест.

В нашем Telegram-канале есть то, чего не публикуем в блоге 🙌

Тест трендовой стратегии на основе внутреннего бара

Дисклеймер:

Тестирование мы проводили по 28 валютным парам. Мы не тестировали фондовые индексы, товарные инструменты, акции или криптовалюты. Результаты по ним могут отличаться.

Тестирование и анализ — финальные этапы всего нашего трейдинг-конвейера. Проходит это следующим образом:

1. Исторический тест с 2007 года по каждой паре — так называемый in-sample тест. То есть тест на данных “в” определенной выборке.

2. Форвард-тест — out-of-sample тест — тест на новых данных, который алгоритм еще не видел. Данные “вне” выборки.

Подробнее о каждом методе — в статьях:

Или же в видео ниже:

Сперва настройки исторического теста:

- Начало теста: с 2007 года для стратегий на крупных таймфреймах (Н4, D1), и с 2016 года для стратегий на мелких таймфреймах (все, что ниже H4).

- Количество инструментов: 28 валютных пар.

- Таймфреймы: M15, M30, H1, H4, D1.

- Тейк-профит: тестировали с ним и без.

Всего получилось 60 комбинаций для теста.

- inside_b — тест на крупных таймфреймах без тейка

- inside_b_lowTF — тест на мелких ТФ без тейка

- inside_b_TP — тест на крупных ТФ с тейком

- inside_b_TP-lowTF — тест на мелких ТФ с тейком

С бэктестом закончили. Переходим к анализу данных.

Результаты трендовой стратегии на основе внутреннего бара

Бэктесты — это хорошо, но они не всегда дают робастные данные, то есть устойчивые к рыночным изменениям. Именно по этой причине дальше бэктесты объединяются в форвард-тесты, а потом симулируются различные вероятности стратегии с помощью метода Монте-Карло — проводится как можно больше стресс-тестов.

Результаты без тейк-профита

Вот как выглядит матричный форвард-тест стратегии внутреннего бара на крупных таймфреймах без использования тейк-профита.

Интуитивно понятно, что много красного и много N/A (результатов стратегии, которые вообще не прошли даже минимальные критерии теста) — плохо. С максимальной доходностью в 0,3% на форвард-тесте даже и не хочется изучать кривые. Но все же заглянем, какая лучшая из худших настроек прошла через весь этот процесс.

Не самая ужасная кривая, но мы не можем ей доверять — очень мало “островков” на форвард-тесте выше. То есть велика вероятность, что эта кривая подогнана к историческим данным и не выживет в реальном трейдинге.

Хорошо, посмотрим на результаты этой же настройки на мелких таймфреймах — от М15 до Н1 включительно.

Тоже грустно. Нет тех самых “островков” результативности, на которые можно опереться, плюс много настроек не прошли минимальные критерии.

Результаты с тейк-профитом

Теперь посмотрим, сможет ли тейк-профит улучшить положение. Сперва анализ крупных таймфреймов.

Ок, краснее некуда. Теперь посмотрим мелкие ТФ.

И с этим прощаемся.

Для сравнения, вот как должны выглядеть матричные форвард-тесты устойчивых стратегий:

Заключение

Внутренний бар при трендовой логике на валютных парах не работает.

Возможно, есть какие-то комбинации, с которыми внутренний бар будет работать, но если на старте мы получаем такие вот плохие результаты, то стратегию бросаем. Обычно какие-то попытки улучшения приводят либо к аналогичным результатам, либо к худшим. Напомним, что не тестировали на других инструментах, кроме валютных пар. Но еще один пункт в пользу робастности — надежная стратегия должна себя неплохо проявить на любом рынке. А вот на рынке Forex стратегия не проявила себя никак.

Ок, в чем посыл:

Если вам кажется, что паттерн хороший — вам это только кажется. Если вам кажется, что стратегия хорошая — вам это только кажется. Если вам кажется, что инструмент для торговли подходящий — вам это только кажется.

Пока не проведете такие вот эксперименты, вы не сможете ни подтвердить, ни опровергнуть гипотезу. Так что всегда проводите эксперименты и не рассчитывайте на “кажется”.