Вместо обещанного новостника по российским эмитентам сегодня хочу разобрать те новости, что директора Positive Technologies озвучили на конференции инвесторов.

Позитивная новость

Совет директоров Positive Technologies утвердил новую редакцию дивидендной политики, актуализировав ее в соответствии с уже применяемой в компании практикой.

В ее рамках компания планирует ежегодно направлять на дивиденды от 50% до 100% от суммы NIC (управленческой чистой прибыли), при этом выплачивать дивиденды планируется не менее одного раза в год.

Для примера, в этом году году компания направила на дивиденды 3,75 миллиардов рублей, осуществив две выплаты в размере 50% и 25% от суммы управленческой чистой прибыли (NIC) по итогам прошлого года.

Таким образом, согласно новой дивидендной политике норма доходности как минимум не изменится, как максимум - вырастет. Другое дело, что сам показатель NIC может меняться, но пока компания растет - это не представляет проблемы.

Негативная новость

На конференции инвесторов Positive Techologies анонсировала новую мотивационную программу для сотрудников.

- На каждые 100% роста акций (удвоение) компания будет делать дополнительное размещение акций в размере 25%.

Эти акции компания будет отдавать сотрудникам, которые участвуют в росте бизнеса. Мажоритарии получать акции не будут.

По этой теме многое можно сказать. И поскольку у меня нет особого желания писать IR свое мнение лично - лучше описать все эти мысли публично (вероятность что и эта обратная связь будет воспринята управленцами компании таким образом повышается).

Начну с того, что были разные замечания - при росте выручки на 100% и при росте капитализации (стоимости акций) в два раза.

Также было отмечено, что в случае роста на 50% дополнительная эмиссия акций будет на 12,5%.

- Так что первое, что хочется отметить - это отсутствие ясности по вопросу того, удвоение какого показателя будет являться основанием для допки.

Второе, что я хотел бы отметить сразу - как так получилось, что с объявленного прежде SPO на 10% при удвоении капитализации, то есть на 1/10, мы так бодро ушли в сторону 25%, то есть 1/4?

Объем сам по себе - огромный. Это очень существенное размытие долей текущих акционеров с нулевой отдачей на капитал (эти деньги не пойдут в развитие бизнеса, не создадут добавленную стоимость).

Продолжая эту мысль прямым контекстом - не жирно будет на 1/4 капитал миноритариев размывать только потому, что акции удвоились? Как быть долгосрочному инвестору, ведь если темпы роста бизнеса замедлятся (а они с большой вероятностью замедлятся в течение нескольких лет с учетом текущего роста) и любовь пройдет, а на рынке случится новый кризис и обвал - все это удвоение будет ни о чем, а вот капитал уже будет размыт.

Размытие капитала - это снижение нормы доходности. Допустим, что к тому моменту, как рост бизнеса замедлится, прибыль на акцию составит средние по рынку 10% в виде дивидендов. Таким образом размытие приведет к уменьшению прибыли на акцию, и дивиденды уже составят 7,5%.

Дополнительная эмиссия акций - это всегда плохо. Бывает, что она нужна и в таком случае возникает компромисс. Например, нужны деньги на погашение долгов, или выкуп активов (поглощение конкурентов), или для попадания в 1 эшелон. В любом случае дополнительная эмиссия или решает текущую финансовую проблему (примеры - ВТБ, Аэрофлот) или создает добавленную стоимость, то есть деньги идут на новые производственные мощности, в развитие бизнеса (пример из последних - ЕвроТранс).

Но сотрудники никак не влияют на стоимость акций - ее определяет рынок. И отдавать рынку право решать размывать долю или не размывать - не слишком правильное решение само по себе.

Чего я понять не могу, так это то, зачем в ущерб текущих акционеров вознаграждать сотрудников? Платите деньгами (я только "за"). Акции выкупайте и вознаграждайте - то же вариант.

И вот простейшие подсчеты:

У компании около 1800 сотрудников (данные возможно устарели, но даже если цифра достигла 2000-2200 человек - ситуацию в корне это не меняет). Также, у компании 66 миллионов акций.

25% от 66 миллионов - это 16,5 миллионов акций.

16,5 миллионов акций на 1800 сотрудников - это 9166 акций на человека.

При цене акции в 2000 рублей (допустим, около справедливой стоимости), 9166 акций - это 18,332 миллионов рублей на одного сотрудника.

Более того, как в компании отметили, будут проходить собрания 7 человек, которые будут распределять выпущенные акции между сотрудниками согласно их вкладу в рост бизнеса. То есть кто-то будет получать явно больше 18 миллионов, а кто-то существенно меньше.

Но даже если мы не учитываем этого обогащения, вероятно, топ-менеджеров и главных программистов за счет акционеров, вот просто возьмем усредненную цифру в 18 миллионов рублей на человека - есть вопрос за какой период сотрудники будут вознаграждаться таким образом.

Что касается западной корпоративной практики, на которую компания ссылается, то она не уместна в такой форме. Более того, есть уже зарекомендовавшая себя практика вознаграждения и сотрудников, и акционеров - байбек совокупно со сплитами:

1. Бизнес растет опережающими темпами. Его акции дорожают существенно (удваиваются или утраиваются).

2. Компания делает сплит - дробит каждую акцию. Например, 1 к 3 или 1 к 4.

Для тех акционеров, которые считают рост исчерпанным или которым просто нужны деньги - это дает возможность продать часть акций (аналог дивидендов), а другую часть оставить в портфеле.

3. Бизнес, допустим, продолжает расти. Компания запускает байбек.

Акций становится меньше. Акции снова растут в цене.

4. Компания проводит еще один сплит.

5. И далее по кругу.

В эту схему можно очень гармонично вставить программу мотивации и вознаграждения сотрудников. Провел дробление, запустил байбек, выкупил акции, часть акций погасил, а другую - сотрудникам.

И именно таким образом многие западные компании поступают, а тот же Баффетт богатеет на этом (Apple).

Такой способ учитывает интересы всех участников - текущих акционеров, работников, владельцев бизнеса (мажоритариев) и будущих миноритариев. Это понятная и предсказуемая модель создания добавленной ценности.

Далее, пока неизвестно, когда программа мотивации начнет реализовываться.

Насколько стало понятно по итогам конференции - Positive Technologies "закинули" идею в массы, чтобы посмотреть реакцию и оценить обратную связь.

- Собственно, именно этим я сейчас и занимаюсь - даю ту самую обратную связь, от лица инвестора, который участвовал в IPO, который успокаивал инвестиционное сообщество в феврале 2022 и утверждал, что в бизнесе все будет хорошо (и во всем русскоязычном пространстве я - единственный человек, кто это говорил и подкреплял свои слова собственным капиталом, скупая акции публично, пока все остальные в ужасе продавали бумаги). Иными словами, если эту мою заметку все же читают представители компании - отнеситесь ко всему сказанному с понимаем интересов другой стороны.

Так вот, пока за точку отсчета берется май 2022-го, когда акции стоили 966 рублей. Сейчас около 2300. То есть удвоение капитализации уже произошло. Выручка скорее всего также покажет трехзначный рост.

Таким образом, в следующие 1-1,5 года доля акционеров может быть размыта минимум на 1/4, до 75%.

При дополнительной эмиссии и в случае, если мы говорим о хорошем растущем бизнесе, рекомендуется участвовать в SPO, увеличивая размер своей доли на размер дополнительной эмиссии.

Что будут делать фонды - вопрос второстепенный. А вот что будут делать миноритарии? Допустим, у человека доля в эквиваленте 10 миллионов рублей. В таком случае, этому инвестору придется отдать новый и не самый плохой автомобиль сотрудникам компании, просто чтобы сохранить размер своей доли в компании. Отмечу: не получая взамен вообще ничего.

И вот вопрос, возвращаясь в начало заметки - к чему такая крайность? Зачем 25%?

Ладно, не хотите стимулировать и вознаграждать сотрудников деньгами (хотя одно другому не мешает, как я подозреваю) - проведите SPO на 1% капитала, другую часть выплатите деньгами в виде 13-ой зарплаты. Со временем повторите эту процедуру.

Иными словами, в таком виде программу мотивации мы также видим на мировых ранках - и на рынке Китая, и на рынке США. И в целом такое размытие не является существенным, инвестор может докупить необходимое количество акций.

То есть в оригинальной версии таких SPO мы даже о 10% капитала не говорим. Речь идет о значениях в 3-10 раз меньше.

Кроме этого, сама стратегия - 25% при удвоении и 12,5% при росте на 50% - говорит о том, что размытие будет постоянным, на регулярной основе, при наступлении ожидаемого события (достижение порога по росту выручки или капитализации).

Забегая вперед отмечу, что в таком случае проще быть спекулянтом в акциях Positive Technologies, чем долгосрочным инвестором. Покупать акции после SPO и сидеть до следующего SPO, о наступлении которого нам скажет выручка или стоимость акций. Затем продавать под SPO и откупать после.

Собственно, дал свою обратную связь - описал, что лично мне не нравится и с чем я не согласен, а также как это может быть и как это осуществляется в интересах всех акционеров на иностранных рынках.

Теперь про акции и мои действия

Обдумывая ситуацию в PT, я каждый раз возвращался к одному и тому же тезису - акции сейчас торгуются дороже справедливой стоимости.

Что на этот счет говорят аналитики и какие таргеты по акциям ставят мне не интересно от слова совсем. Как недавно писал в Telegram-канале, аналитики в большинстве своем сейчас просто двигают таргеты по тренду без привязки к фундаментальным показателям и во многих случаях даже без конкретного обоснования будущего роста.

Рынок может долго оставаться иррациональным, но это работает в обоих направлениях. И потому это всегда выбор - переплачивать сейчас или терпеливо дожидаться справедливой цены/недооцененности.

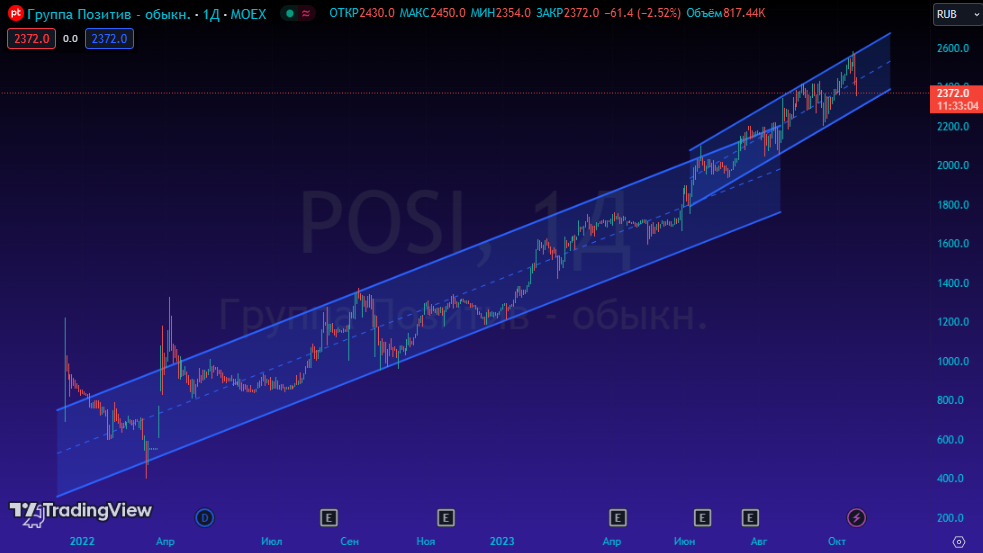

Технически - выход из верхнего тренда вниз станет сигналом на более глубокую коррекцию.

С другой стороны, если компания все таки видоизменит программу мотивации и адаптирует ее под интересы всех участников - это станет позитивным драйвером и создаст основу для возобновления роста.

Лично я решил просто дождаться "развязки". Это не тот момент, когда нужно быстро реагировать и принимать какое-то решение.

Также, на основании принятого в компании решения буду пересматривать Индекс дружелюбных эмитентов (ИДЭ), о котором было тут и в который входит PT:

Ни один из описанных вариантов SPO на текущий момент не является дружелюбным шагом в отношение акционеров (если рассматривать с точки зрения создания добавленной стоимости).

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.