Возможности: разобраться в особенностях бухгалтерского учета и отражении в годовой отчетности нового разового налога на сверхприбыль помогут разъяснения Минфина.

Риски: обеспечительный платеж отражается в бухгалтерских регистрах 2023 года, фактические расчеты с бюджетом по налогу – в 2024 году. Величина оценочного обязательства и сумма обеспечительного платежа по налогу должна быть отражена в бухгалтерской отчетности за 2023 год.

Налог на сверхприбыль, являющийся налогом разового характера, установлен Федеральным законом от 04.08.2023 N 414-ФЗ.

Плательщиками налога на сверхприбыль признаются российские и иностранные организации, соответствующие ряду условий, получившие сверхприбыль в 2021–2022 году, у которых средняя арифметическая прибыль за 2021–2022 годы превышает 1 млрд рублей. Срок уплаты налога на сверхприбыль – не позднее 28 января 2024 года.

Законом предусмотрена возможность снизить сумму налога в два раза до эффективной ставки 5%, если перечислить обеспечительный платеж с 1 октября по 30 ноября 2023 года.

В Информационном сообщении от 14.09.2023 N ИС-учет-46 Минфин России разъяснил порядок бухгалтерского учета налога на сверхприбыль.

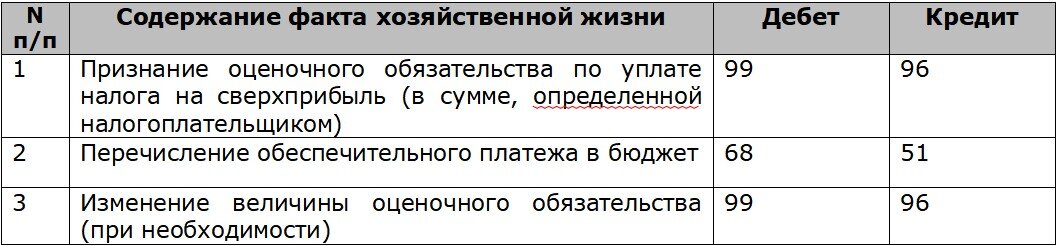

- Обеспечительный платеж, перечисленный в соответствии с установленным сроком, отражается в бухгалтерских записях 2023 года следующими проводками:

2. Фактические расчеты с бюджетом по налогу на сверхприбыль отражаются в регистрах бухгалтерского учета записями 2024 года следующим образом:

В годовой бухгалтерской (финансовой) отчетности налогоплательщика за 2023 год объекты бухгалтерского учета, связанные с уплатой налога на сверхприбыль, отражаются в следующем порядке:

- признанная расходом сумма оценочного обязательства по налогу на сверхприбыль - по статье "Прочее" отчета о финансовых результатах (после статей "в том числе текущий налог на прибыль" и "в том числе отложенный налог на прибыль").

На заметку: плательщики налога на сверхприбыль должны представить декларацию по сроку не позднее 25 января 2024 года. Форма, порядок заполнения и формат представления отчетности еще не утвержден. Предполагается, что Декларация по налогу на сверхприбыль (КНД 1151163) будет состоять титульного листа и трех разделов. Ознакомиться с Проектом приказа ФНС можно в СПС КонсультантПлюс.

Подробнее ознакомиться с порядком расчета налога на сверхприбыль поможет Готовое решение: Как взимается налог на сверхприбыль с 1 января 2024 г. (КонсультантПлюс, 2023).

* Статья содержит ссылки на правовые акты и аналитические материалы СПС КонсультантПлюс. Для полноценного изучения материала оставьте заявку на сайте и получите демо-доступ к системе на 48 часов.

Подпишитесь на канал, чтобы не пропустить наши авторские материалы по самым свежим и значимым новостям!