Вопреки известной пословице, быстро не только кошки родятся, но и однодневные облигации ВТБ погашаются.

Однодневные облигации появились на рынке в 2016 году. И пока что банк ВТБ – единственный, кто до такого финансового извpaщения додумался.

📌Кстати, моя первая личная история на канале была о том, как ВТБ заморозил к лаптям собачьим все мои иностранные активы в 2022 году:⬇️

Дебютные однодневные бонды серии КС-1-1 ВТБ разместил 24 октября 2016 года, затем продолжил выходить на рынок каждый божий рабочий день.

Собственно, сама пресс-служба ВТБ представила однодневные биржевые облигации как «новый продукт для российского фондового рынка, ориентированный на самых разных инвесторов, и рассчитанный для краткосрочных вложений (1-3 дня) свободных средств на счетах клиентов».

Стоит отметить, что ВТБ не разглашает, куда именно он направляет размещаемые инвесторами на одну ночь средства. Но можно быть уверенными в том, что банк научился использовать их с прибылью, иначе программу «однодневок» давно бы свернули.

Все однодневные облигации – дисконтные. Это означает, что у них нет купонов, а прибыль образуется за счет того, что цена при покупке всегда немного ниже выплачиваемого при погашении номинала.

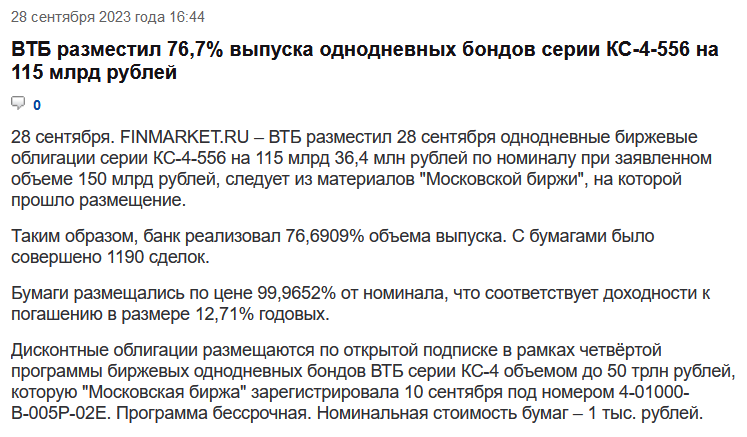

Например, сегодня (28 сентября 2023) ВТБ разместил однодневные облигации серии КС-4-556 на сумму 150 млрд. рублей по цене 99,9652% от номинальной стоимости, что соответствует доходности к погашению на уровне 12,71% годовых, говорится в сообщении банка.

Как купить однодневные облигации

Важно понимать, что однодневки, в отличие от тех же ОФЗ или фондов денежного рынка – это внебиржевой инструмент. Соответственно, размещение облигаций этого типа происходит на внебиржевом рынке.

Их можно приобрести у эмитента при размещении в режиме адресных заявок. Это делается либо через приложение ВТБ, либо через личный кабинет того же ВТБ, либо через торговый терминал типа QUIK, либо через телефонный звонок брокеру.

Как именно сейчас это происходит у других брокеров, кроме ВТБ, я не очень представляю, поскольку никогда не пытался через них покупать такие облигации. И вам, кстати, не советую это делать (почему? Об этом ниже!)

Купить однодневные выпуски можно с понедельника по четверг с 16:00 до 16:30, а в пятницу с 15:00 до 15:30 (время московское). Уже на другой день в 12:00 облигации погашаются и инвестору на его счет зачисляются причитающиеся деньги.

Если размещение происходило в пятницу или предпраздничный день, то облигации погашаются на следующий торговый день. За перенос позиции через выходные инвестор получит дополнительный доход, прямо пропорциональный количеству дней.

Ну что, поговорим о самом интересном: крестиках и тире ("+" и "-")

Плюсы однодневных облигаций

Облигации не торгуются на вторичном рынке — это означает, что отсутствуют рыночные просадки цены и спред между ценой покупки и продажи. Погашение происходит строго по номиналу.

Риск сведён к минимуму: вы даете деньги в долг на 1–3 дня. ВТБ — крупнейший после Сбера государственный банк, то есть вряд ли с ним что-то случится.

Но в чем же главная неочевидная «фишка» однодневных облигаций?

Удивительно, но они эффективно помогают ОПТИМИЗИРОВАТЬ НАЛОГ, а если точнее – посредством нехитрой схемы вывести средства с брокерского счета на банковский без необходимости уплаты накопившегося НДФЛ.

Например:

Трейдер Вася Пупкин успешно торговал всю первую половину 2023-го года, покупая акции 3-го эшелона и потом продавая их с прибылью в +200%. К лету из 100 000 рублей Вася сделал 300 000 и ему срочно понадобилось вывести эти деньги с брокерского счета.

Если Вася просто нажмет кнопку «Вывести» в приложении, брокер немедленно удержит с него налог 13% от полученной прибыли, т.е. 26 тыр рублей, и Вася получит на свой банковский счет только 274 тысячи.

Но наш Вася не пальцем деланый, и он знает про фишку однодневных облигаций. Он покупает на «всю котлету» однодневки ВТБ, причем указывает в качестве счета возврата номинала не брокерский, а БАНКОВСКИЙ счет. И – та-дам! – спустя всего одну ночь, деньги материализуются на Васином банковском счете безо всяких налоговых потерь, даже наоборот – с некой заранее заявленной прибылью.

Разумеется, если Василий не хочет впрямую нарушать закон, заплатить 13% от дохода ему все равно рано или поздно придется. Но в этом случае реализуется вариант «поздно».

26 000 рублей подоходного налога будут отложены на окончание налогового периода и потребуются в первых числах следующего календарного года. А до этого времени — эти 26 000 рублей смогут работать на Васю дальше и приносить ему дополнительную прибыль!

Это, пожалуй, и есть самый «крутой» лайфхак однодневных облигаций.

ДИСКЛЕЙМЕР: Лично я пока этот лайхак не проверял на себе, а нашего гипотетического Василия привёл в пример, основываясь на анализе сведений от коллег-инвесторов и информации в Сети. Информация, кстати, достаточно противоречивая – вполне вероятно, что условия налогообложения однодневок меняются с течением времени. Поэтому настоятельно рекомендую, при возникновении зуда в мягком месте и желании провернуть такую «аферу», уточнить у своего брокера точный порядок алгоритма вывода средств от погашения однодневок на «внешний счет».

Теперь поехали по минусам! Спойлер: на мой взгляд, они перевешивают плюсы)

Минусы однодневных облигаций

Очевиднейший минус таких бондов — трудоёмкость их «обслуживания». Если деньги надо «припарковать» на чуть более длительный период (даже на одну неделю) то мы обрекаем себя на ежедневную работу по «временному трудоустройству» нашего капитала.

Ещё один минус – внебиржевой характер инструмента. Клиентам ВТБ здесь проще всего: вся инфраструктура в брокерском приложении и в личном кабинете «заточена» в том числе и под работу с однодневками.

Клиентам других брокеров, подозреваю, надо приплясывать с бубном, чтобы прикупить себе таких нетипичных бондов. У некоторых брокеров наверняка в принципе нет такой возможности. Тинькофф, по-моему, точно не даёт (все пульсяне в этот момент приуныли и бросили читать статью на полуфразе).

(кстати, если не бросили, то не забудьте поставить лайк – я очень старался, мне будет приятно 😊)

Облигации торгуются только один час в день.

Кто не успел, тот опоздал. Допускаю, что есть какая-то техническая возможность подать заявку через брокера заранее, но информации об этом я не нашел.

Облигации продаются лотами по 10 штук

В отличие от абсолютного большинства биржевых облигаций, для покупки которых достаточно примерно 1000 рублей, за минимальный лот ВТБ-шных однодневок придётся выложить почти 10 тысяч рублей.

САМЫЙ. ГЛАВНЫЙ. МИНУС: Комиссии!!! (кроме ВТБ)

Стандартная комиссия брокера ВТБ при проведении сделок с биржевыми инструментами – 0,05% от суммы сделки. Но для популяризации однодневок их «родительский» банк придумал специальную пониженную ставку – всего 0,00342% от объема покупки при сумме до 5 млн рублей.

А если Вы, например, захотите одолжить ВТБ на денёк-другой свободного кэша в 100 миллионов и больше, то для Вас комиссия составит максимально приятные 0,00055% 😉

(Кстати, я сначала написал в последнем абзаце «вы» с маленькой буквы. Но после указания суммы Дзен вежливо поправил меня и объяснил, что к тому, у кого есть 100 лямов «карманных» денег для покупки однодневок, необходимо обращаться исключительно на «Вы» и желательно с полупоклоном).

У других брокеров комиссия разная, но она в любом случае не равна нулю. Так, Сбербанк берет 0,06%, Финам — 0,0354%. Пользуясь этими знаниями, нехитрыми арифметическими вычислениями мы получаем, что с учетом комиссии наша доходность будет… отрицательной.

Независимо от суммы сделки, парковать кэш в таких облигах через сторонних брокеров на сроке в 1 день УБЫТОЧНО!!! Перенести позицию через выходные – решение чуть получше, но все равно доходность у других брокеров будет мизерная, намного меньше ставки ЦБ. Ну и спрашивается тогда… А нафига оно нам надо?

Когда стоит воспользоваться ежедневками однодневками от ВТБ?

- Если свободные деньги нужно припарковать совсем ненадолго – на один, два, три торговых дня;

- Если очень хочется «схитрить» и вывести деньги с брокерского счета без немедленной уплаты налога (но в этом случае вывод должен быть настроен на банковский счет, и всё равно перед покупкой облигаций есть смысл еще раз уточнить условия у брокера);

- И очень желательно при этом быть ещё и клиентом брокера ВТБ, иначе неучтённые комиссии могут «сожрать» всю ожидаемую прибыль.

Во всех остальных случаях я бы переместил фокус своего внимания на хорошо зарекомендовавший себя фонд «Ликвидность» $LQDT от ВИМ-Инвестиции (тоже по сути ВТБ) или старые добрые короткие ОФЗ.

Приглашаю в мой 👉 телеграм-канал 👈 Там публикуются основные посты в более удобном и сжатом виде.

📌Вот здесь я недавно сделал такой же подробный и занимательный обзор фонда "Ликвидность":⬇️

📌А вот тут разобрал фонд TLT на долгосрочные американские облигации, чтобы подзаработать на гигантском госдолге дурацких янки:⬇️

Хотел привести ещё авторскую инфографику-сравнение с фондом «Ликвидность», но статья и так получилась большой. Покажу вам её как-нибудь в следующий раз.

🔔 Если мое творчество вызывает у вас симпатию, подписывайтесь. У меня много юморной аналитики, подкрепленной реальными сделками, а также своих и чужих интересных историй из инвесторской жизни. Желаю всем процветания и успехов! 😉🧡

Ещё больше интересных историй и аналитики от меня можно найти в соцсети Пульс по нику Sid_the_Sloth (прямая ссылка ниже). Там тоже много движухи!