Вы это для кого рассказываете, дамы и господа с Неглинной? Это ваш «огород», и, если он зарос сорняком, в этом только ваша вина, и никого больше.

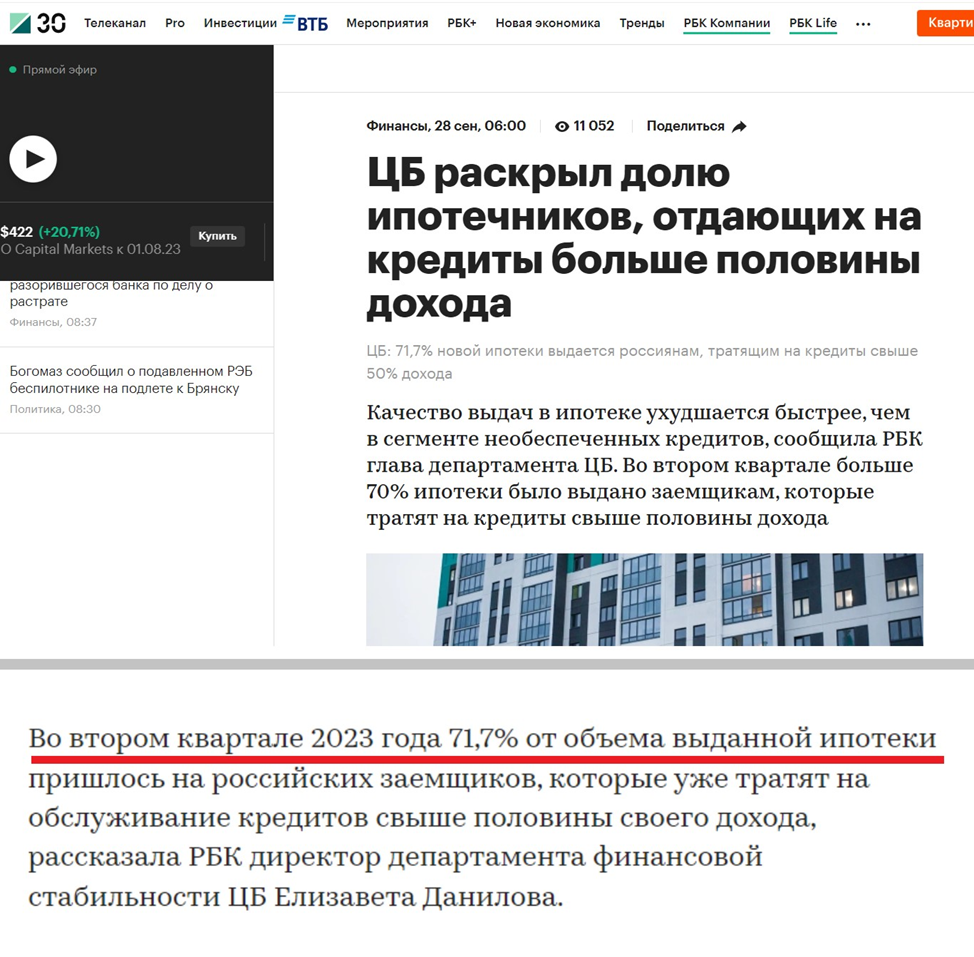

Сегодня на РБК вышла статья: «ЦБ раскрыл долю ипотечников, отдающих на кредиты более половины доходов». Выражение «раскрыл» очень верное. Последние данные на 1 квартал были опубликованы в «Обзоре финансовой стабильности ЦБ РФ. 1 квартал 2023 года» ещё в мае. Именно их я приводил все эти месяцы в своих заметках, когда писал об ипотечных рисках.

Сейчас документа по-прежнему нет, но есть информация, от директора департамента финансовой стабильности ЦБ г-жи Даниловой (кстати, можно поздравить с повышением, её номинировали в новый состав Совета директоров Главного банка страны), - количество заёмщиков тратящих на обслуживание жилищных займов более половины своих доходов по итогам 2 квартала составило 71,7%.

Есть цифра и есть с чем работать.

Открываем данные на 1 квартал.

На тот момент для вторичного рынка доля заёмщиков с такими показатели долговой нагрузки составляла 72% (один в один), для рынка строящегося жилья 65%.

Если для вторички она не изменилась, это означает только одно (без вариантов), для первички доля заёмщиков с таким ПДН выросла с 65% до 72% (два рынка сравнялись и дали общий средний результат в 72%).

Семипроцентная прибавка по ПДН для новостроек – это рост по ипотечникам, которые вызывают опасения у ЦБ, на 11% (7/65) всего за 1 квартал (с 1-го на 2-й), причём, ещё до начавшегося цикла повышения ставок ЦБ. Первое из них произошло уже в 3 квартале (21 июля была поднята с 7,5% до 8,5%). То есть ситуация в 3 кв. будет значительно хуже, не только потому что выросли ставки по коммерческим кредитам, но и потому что банки подняли их по льготным к максимальным значениям госпрограмм. Соответственно, на обслуживания жилищных займов, денег будет уходить всё больше, что неизбежно даст ухудшение показателей.

В чем нюанс.

Если смягчающим обстоятельствам по ПДН для вторички (он высокий, но не меняется) является рыночная стоимость заложенных квартир, то есть в случае проблем у заёмщика потери от реализации предмета залога отсутствуют, то по новостройкам ситуация принципиально иная. Предметы залога переоценены. И если банк пожелает реализовать заложенное жильё после сдачи объекта, его потери будут колоссальны. По данным Домклик разница в ценах на готовое и строящееся жильё достигает 40%.

Вопрос.

Кто виноват, что банки «заигрались», выдавая кредиты на первичку всем подряд, и «сирым и убогим, и нищим и бомжам». Где был ЦБ во 2-м квартале, где ЦБ есть в 3-м квартале, когда именно для новостроек (для вторички такого нет) выдачи устанавливают всё новые рекорды, при том, что показатели по ПДН ОБЯЗАНЫ непрерывно ухудшаться (см. текст выше).

Вы думаете, г-жа Данилова всего-навсего привела какие-то циферки.

Нет!

Она рассказала об оглушительном провале ЦБ по надзору за финансовыми учреждениями.

Банки «заигрались» …

А вы?!

Ребятки, о вас вытерли ноги!

--------------------------------------------------

♨️ Это публикация Телеграм-канала Зде.

💢 Другие публикации:

Телеграм-канал Зде:

Ссылка: t.me/other_house

Форум в Телеграм Ззз:

Ссылка: t.me/zde_com