Коротко о налоге: ставка, сроки, нюансы

Налог на сверхприбыль в России в 2023 году был введен отдельным федеральным законом. Быстро узнать основные сведения о нем поможет схема:

Налог уплачивается с суммы сверхприбыли, превышающей 1 миллиард рублей, и может быть уменьшен на налоговый вычет. Подробнее о расчете налога расскажем далее.

Узнать об уплате налога на сверхприбыль резидентами особых экономических зон в условиях стабилизационной оговорки вы можете в системе «КонсультантПлюс» после получения бесплатного пробного доступа.

Кто платит

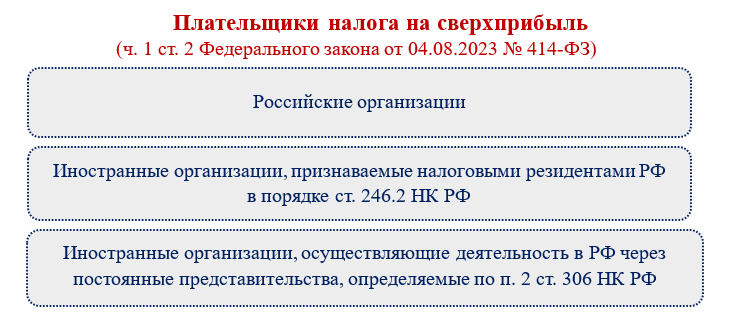

В законе о налоге на сверхприбыль № 414-ФЗ приведен общий список плательщиков:

Чтобы разобраться детальнее, кто платит налог на сверхприбыль - 2023, а кто — нет, нужно изучить длинный список исключений — компаний, не признаваемых плательщиками нового налога.

ИП и обычных граждан налог на сверхприбыль не затрагивает.

Считаем налог: две формулы

Приведем две формулы для расчета налога на сверхприбыль.

Формула 1. Расчет суммы налога на сверхприбыль

Налоговой базой признается сумма сверхприбыли — превышение среднеарифметической прибыли за 2021–2022 годы над этим же показателем за 2018–2019 годы. В расчете не участвуют дивиденды, прибыль КИК и некоторые другие доходы.

В некоторых случаях налоговая база признается нулевой или равной 50% исчисленной прибыли за 2022 год:

Формула 2. Расчет налога с учетом вычета

Закон № 414-ФЗ позволяет при перечислении обеспечительного платежа уменьшить налог к уплате на налоговый вычет.

Далее расскажем, какие условия нужно выполнить, чтобы воспользоваться вычетом.

По каким формулам рассчитываются разнообразные показатели, рассказываем в материалах:

Условия по вычету

Чтобы законно уменьшить налог на вычет, нужно выполнить несколько условий:

- перечислить обеспечительный платеж в федеральный бюджет в период с 01.10.2023 по 30.11.2023;

- подтвердить факт перечисления обеспечительного платежа, представив налоговикам копии платежных документов вместе с декларацией.

ВАЖНО! Вычет предоставляется в размере, равном уплаченному в период с 01.10.2023 по 30.11.2023 обеспечительному платежу, но не более 50% от суммы исчисленного налога.

Если компания перечислила обеспечительный платеж, а затем обратилась за его полным или частичным возвратом и до 28.01.2024 деньги возвращены из бюджета, вычет приравнивается к нулю. Нулевой вычет не уменьшает исчисленный налог (ч. 5 ст. 6 Федерального закона от 04.08.2023 № 414-ФЗ).

Расчетный пример

Поясним порядок расчета налога на примере.

Бухгалтер компании ПАО «Миллионер» для расчета налога на сверхприбыль собрал исходные данные о прибыли из налоговых деклараций:

- за 2018 год — 4,4 миллиарда рублей;

- за 2019 год — 5,2 миллиарда рублей;

- за 2021 год — 6,0 миллиарда рублей;

- за 2022 год — 4,0 миллиарда рублей —

и рассчитал сверхприбыль (СВП):

СВП = (6 000 000 000 + 4 000 000 000) / 2 – (4 400 000 000 + 5 200 000 000) / 2 = 200 000 000 рублей.

Условия для признания налоговой базы, равной половине прибыли за 2022 год, не выполняются.

Налог на сверхприбыль — 20 миллионов рублей (200 000 000 × 10%).

С учетом обеспечительного платежа, который компания уплатила 27.11.2023 в размере 10 миллионов рублей (заявление на возврат не подавала), налог к уплате составит 10 миллионов, по сроку 28.01.2024 компании по этому налогу ничего перечислять не надо, так как он считается полностью уплаченным.

Как отчитаться

ФНС разработала форму декларации, порядок ее оформления и формат подачи. Проект приказа подготовлен и обсуждается.

В состав декларации входят титульный лист и три раздела:

Раздел 2.1 включается в состав декларации теми налогоплательщиками, для которых налоговой базой признается половина прибыли за 2022 год с учетом особенностей, указанных в ч. 6 ст. 4 закона № 414-ФЗ.

Декларацию не нужно представлять в инспекцию, если:

- исчисленный налог оказался нулевым;

- среднеарифметическая прибыль (САП) за 2021–2022 годы не больше САП за 2018–2019 годы;

- САП за 2021–2022 годы не больше 1 миллиарда рублей с учетом ч. 4 ст. 4 закона № 414-ФЗ.

Отправить декларацию в инспекцию можно обычными способами:

В п. 1.6 Порядка заполнения декларации отмечено, что декларация представляется в налоговый орган по ТКС с применением УКЭП в формате, установленном приказом ФНС от 02.04.2022 № БГ-3-32/169.

В налоговых расходах сумма налога и обеспечительный платеж не учитываются (ст. 270 НК РФ). Для подтверждения вычета к декларации нужно приложить платежки об уплате обеспечительного платежа.

КБК и срок уплаты

Уплата налога на сверхприбыль производится не в составе ЕНП (п. 1 ст. 58 НК РФ).

Для его уплаты утвержден отдельный КБК:

Перечисленный налог зачисляется в федеральный бюджет.

Напомним, перечислить налог необходимо не позднее 28.01.2024. Эта дата совпала с воскресеньем (нерабочим днем), поэтому осуществить платеж без штрафов и пеней можно не позже понедельника, 29.01.2024.

Бухучет и отчетность

Налог на сверхприбыль является ретроспективным и признается расходом по налогу на прибыль (п. 2 Рекомендации БМЦ Р-154/2023-КпР «Налоги с прошлых доходов (прибыли)»).

Минфин дал рекомендации по бухучету расчетов по налогу на сверхприбыль.

Величина оценочного обязательства определяется с учетом:

- ожидаемой суммы налога, исчисленного по правилам закона № 414-ФЗ;

- намерений компании относительно перечисления/неперечисления обеспечительного платежа в бюджет;

- реализации права на налоговый вычет.

Аналитика по счетам 68, 96 и 99 должна обеспечивать формирование показателей, связанных с уплатой налога на сверхприбыль, подлежащих отражению в бухгалтерской отчетности.

Минфин отдельно прописал порядок отражения информации, связанной с новым налогом, в промежуточной и годовой отчетности.

Если для компании информация о налоге на сверхприбыль является существенной, ее нужно отразить в отчетности обособленно (например, в пояснениях к балансу и отчету о финансовых результатах).

Итоги

Налог на сверхприбыль является разовым налогом. Срок его уплаты — не позднее 28.01.2024 (перенос на рабочий понедельник 29.01.2024). Считать налог нужно по специальным правилам. Снизить сумму налога к уплате можно с помощью налогового вычета.