Итоги лета и первого месяца осени 2023 года, которые продемонстрировал рынок московской недвижимости, даже скептики признали неплохими.

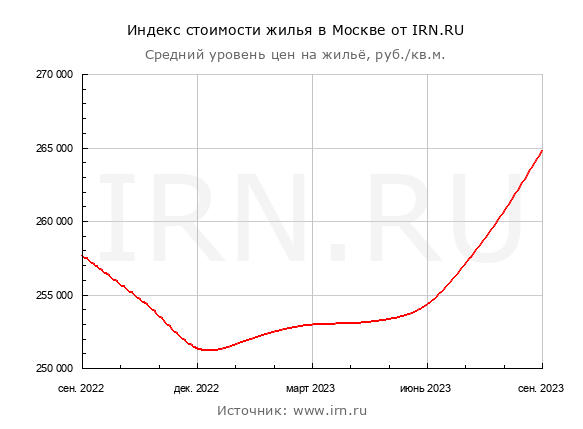

Рынок рос вопреки пессимистичным прогнозам аналитиков, и только по «Индексу стоимости жилья» по версии IRN, он за лето прибавил 4%.

Понятное дело, что в столь оптимистичном исходе дела для рынка недвижимости столицы (и не только), не обошлось без «рук» ЦБ РФ и всего правительства в целом.

Тут сказалось и повышение ставок кредита, и курс доллара, явно устремившегося к новым («хорошо забытым») отметкам в 150 -200 рублей, и отсутствие внятной экономической перспективы в стране и т.п.

Причем и сентябрь, первый месяц осени, оказался довольно оживленным.

По данным аналитического центра www.irn.ru, в сентябре средняя стоимость 1 – го кв. м на вторичном рынке «старой» Москвы достигла 264. 8 тыс. руб. – это на 1,6% больше, чем в августе. Напомним, выраженный рост цен на «вторичке» начался в июле, когда квартиры подорожали на 1,1%, а за август метр прибавил еще 1,4%.

Что интересно. Как отмечают практически все аналитики и риэлторы, работающие на вторичном рынке столичной агломерации, можно сказать, что скупается почти всё более - менее ликвидное жилье. Заметным стало в поведении покупателей и то, что если раньше (весной – начало лета) был хоть какой - то выбор квартиры по значимым критериям, то сейчас на такие вещи, как локация, тип дома и т.п. люди практически уже не смотрят. Они стараются сейчас срочно купить хоть что-то, потому что считают, что потом купить не смогут.

Как итог всего этого ажиотажа (FOMO) спрос на вторичке Москвы в основном сконцентрирован на советском жилом фонде, где еще можно найти адекватное по соотношению «цена/качество», жилье.

У множества тех, кто еще думает покупать или не покупать вторичное жилье, стоит ли спешить с получением ипотеки, возникает закономерный вопрос (почти на грани отчаяния) - как долго все это будет продолжаться? будет ли хоть какая – то передышка в этом ценовом «беспределе» на рынке недвижимости?

Ответ здесь может быть однозначный - обязательно будет, вопрос лишь в том, когда именно это произойдет и какова будет глубина просадки цен на вторичном рынке Москвы.

По мнению некоторых аналитиков, уже в период октября – декабря 2023 года, когда будет реализована вся одобренная ранее банками ипотека, покупательская активность на вторичном рынке резко сократится. Хотя еще останутся такие варианты, как альтернативные сделки, где собственно нет необходимости иметь существенный начальный капитал для запуска цепочки последовательных сделок. Оставшийся спрос уйдет на первичный рынок, где продолжают действовать льготные программы, хотя и их условия тоже явно смотрят в сторону существенного ужесточения параметров выдачи ипотеки.

Снижение цен на вторичке к весне 2024 года может быть аналогичным тому, как это происходило весной 2022 году, т.е. максимум в пределах 10% -15% .

Если же говорить о прогнозах или сценариях на более отдаленную перспективу (в пределах 3 - 5 лет), то, прежде всего, тут нужно учитывать 3 главных фактора:

- Объем денег в экономике. Чем больше власти печатают рублей – тем дороже цена условного квадратного метра в рублевом эквиваленте. Начиная с «ковидных» времен российские финансовые власти ежегодно «накачивают» экономику деньгами в объем примерно 15-20% от текущей денежной массы денег в обращении (денежный агрегат М2). Этот фактор способствует повышению цен на жилье, но только до тех пор, пока у населения есть деньги на его приобретение. Т.е. семье ипотечного заёмщика кроме выплат по кредиту нужно что – то еще и есть, и на что – то жить. Если более 70% - 80% дохода семьи будет уходить на кредит, то по факту новая квартира им может уже и не понадобится.

- Доходы населения. Чем богаче население – тем больше денег оно способно потратить на предметы длительного пользования, жилье. Пока что говорить о росте реальных располагаемых доходов (с учетом степени обесценения рубля) большей части населения РФ преждевременно, особенно при существующих темпах инфляции.

- Процентные ставки по кредитам, включая ипотеку. Чем ниже ставки – тем меньше в платеже доля процентов. А это значит, что можно позволить себе больше кв. метров за ту же сумму Тем более, при ипотеке сроком на 20 лет и больше, сумма выплачиваемого банку долга сильно «размывается» (обесценение долга). Пока что ЦБ РФ придерживается жесткого курса в отношении кредитования - повышаются ставки процента, ужесточаются требования к платежеспособности заёмщика. Ипотека становится почти недоступной для большой категории граждан РФ.

Если же свести всю картину в единое целое, то можно сделать очевидный вывод – рост цен на рынке недвижимости, который мы сейчас видим – это лишь остаточные покупки пусть и по высоким ценам, но по прежним, «комфортным» ипотечным ставкам.

Т.е. людям гораздо выгоднее купить дорогую квартиру сейчас, но с дешевым кредитом, чем через полгода на 10% дешевле по цене, но уже со ставкой 15% вместо 10%.

Как итог, можно предположить, что есть вероятность повторения сценария периода 2015 – 2018 гг., когда цены на рынке недвижимости в течение длительного периода (примерно 3 года) снижались.

Центральный Банк РФ будет вынужден, если не повышать ставку кредита, то, во всяком случае, сохранять её на высоком уровне. Монополисты застройщики - девелоперы будут любыми средствами стараться привлечь новыми «льготными» схемами покупателей на свой нераспроданный «бетон», но таких желающих будет явное меньшинство и они погоду особую не сделают. Инфляция пока что не и думает снижаться, темпы роста доходов населения в реальном выражении не расположены к обогащению россиян в ближайшей перспективе.

Цены на рынке недвижимости все равно будут корректироваться вниз и это может по времени занять 2-3 года.

В принципе не следует исключать вероятности неожиданного всплеска оптимизма, и тогда на фоне очень хороших новостей, в моменте рынок недвижимости может сделать приличный импульс вверх - процентов на 10-15%.

Но это все равно будет кратковременный период, так как системные проблемы в экономике страны, накопившиеся не за один десяток лет, не сможет решить за 1 день даже самый «белый лебедь».

P.S. Если Вам нужна помощь в покупке, продаже или обмену недвижимости в Москве, Московской области и за рубежом, помощь юриста, оформление ВНЖ, ПМЖ, открытие счетов или фирм, надежный управляющий или просто совет по недвижимости. Вы легко меня найдёте на просторах интернета.

Приглашаются к сотрудничеству партнеры: агентства недвижимости и риэлторы, юристы, застройщики, журналисты.

Контакты: Офис «Центральный» 8 (499) 391-57-83; 8 (968) 404-10-30

125375 г. Москва, ул. Тверская, д. 18к1 Режим работы: пн-пт 9:00-21:00, сб 10:00-20:00

сайт: https://rieltor-rusakov.ru/