Вопрос, который волнует многих потенциальных "ранних пенсионеров" - "какая сумма мне нужна, чтобы жить с капитала?".

Многие отвечающие при этом начинают говорить что-то про "Правило 4%", про то, что "надо накопить 25 годовых расходов, и тогда...". Даже какую-то базу под это подбивают, исследования-расчеты. Кто-то более консервативно использует не 4, а 3,5%. Но это правило не универсально. Как вы, наверное, понимаете, любая научная гипотеза проверяется экспериментом. А для проведения эксперимента должны быть определенные начальные условия. Так вот, первые исследования в этой области были проведены в Trinity University, и опубликованы в 1998.

Авторы исследования хотели определить безопасную сумму изъятия из капитала на периоде от 15 до 30 лет. Использовался рынок акций США (S&P500) и долгосрочных корпоративных облигаций за 1926 – 1995 года. Были рассмотрены разные композиции портфелей, для того, чтобы определить, насколько хорошо они будут себя вести на указанном историческом промежутке (помним, кстати, что прошлое не гарантирует будущего).

В исследовании не принимали во внимание комиссии за покупку/продажу, ребалансировку, налоги, а это означает, что при проведении собственных расчетов на практике их, конечно, нужно принимать во внимание.

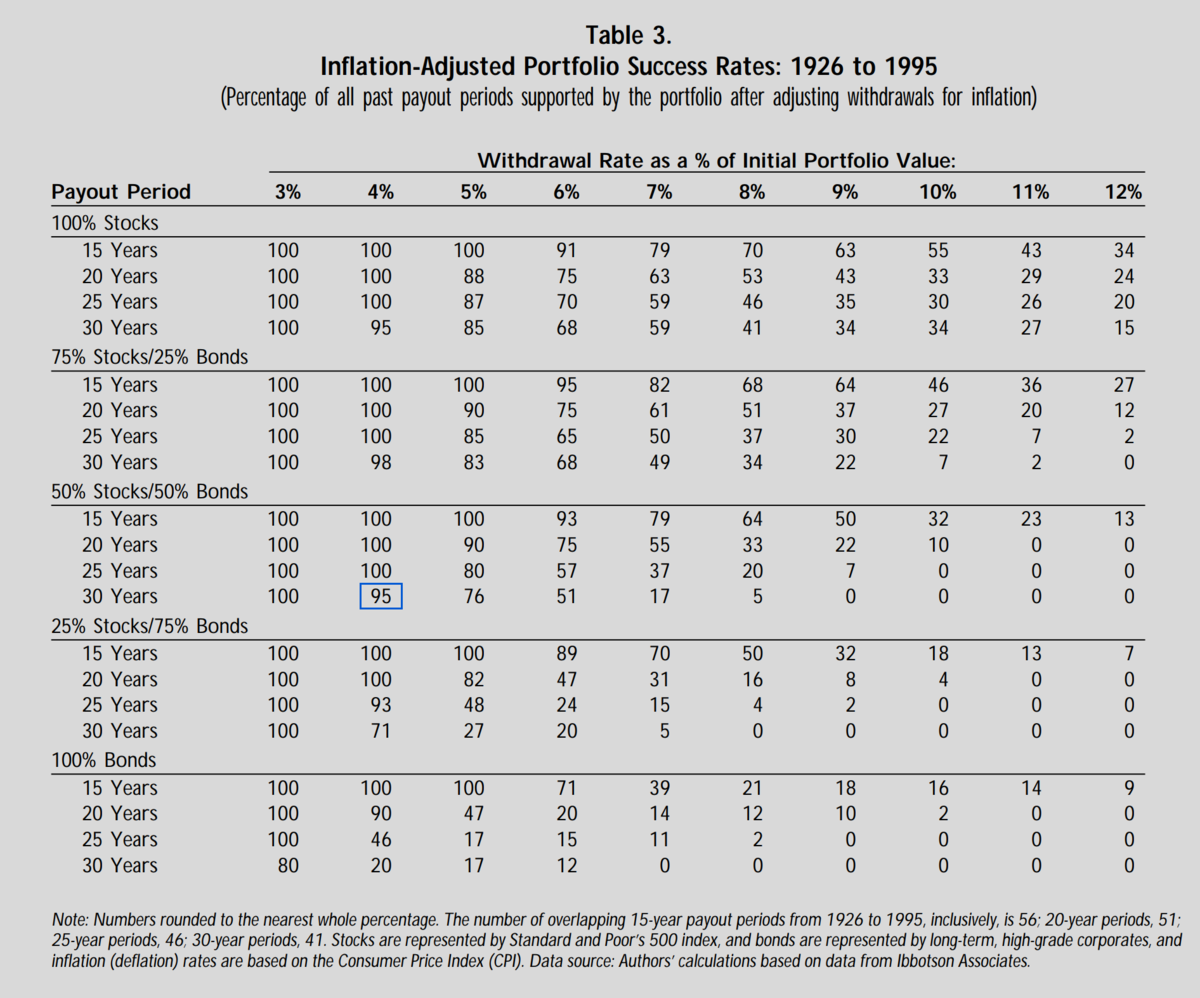

Ниже - табличка из этого исследования (с учетом инфляции) для разных распределений активов, сроков и процентов изъятия:

Если мы посмотрим на безопасную ставку изъятия в 4% на 30 лет, то увидим, что для портфелей, состоящий как минимум на 50% из акций, вероятность успеха довольно высока - от 95%. Это означает, что почти независимо от даты начала изъятий, если вы будете изымать 4% или меньше, ваших денег хватит как минимум на 30 лет.

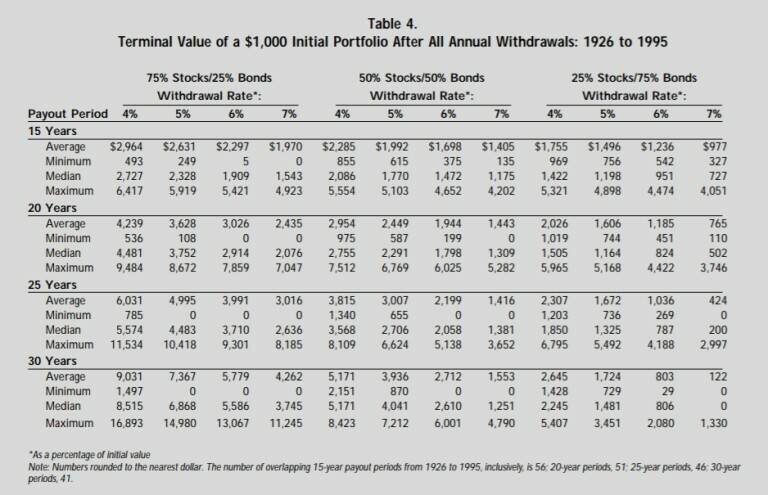

Еще одна интересная табличка показывает, сколько денег останется после изъятия этих 4% каждый год на протяжении 30 лет. Большинство сторонников FIRE, естественно, надеются "уйти на пенсию" пораньше, а для этого нужно, чтобы денег хватило больше, чем на 30 лет. Многим кажется, что если денег хватило на 30 лет, то добавление еще нескольких лет просто слегка поменяет цифры, однако именно тут нужно принимать во внимание, на каком цикле рынка акций человек "выходит на пенсию". Большинство естественным образом достигает рассчитанной по правилу 4% суммы во время "бычьих" рынков, на пике, а затем, если после падения рынка, человек продолжает изымать ту же долларовую ценность (по ставке 4%), это может привести к довольно быстрому истощению капитала. В то же время, с возрастом, людям обычно требуется меньше денег (меньше расходов, кроме расходов на здоровье), так что на сохранение капитала в данном случае будут влиять и другие факторы:

В приведенной выше таблице не учтена инфляция, и именно поэтому, я думаю, мы не видим нулевого значения при ставке изъятия 4% через 30 лет ни для одного из портфелей. Заметно, что “сроки” имеют огромное значение для определения остатков через 30 лет.

Это также может быть одной из причин, по которой некоторые "ранние пенсионеры" используют правило 4%, без коррекции на инфляцию. Это исследование показывает, что в таком случае можно выводить 4% своих активов хоть до конца жизни.

После этого исследования вышло еще несколько других, в которых утверждалось и то, что 4% - слишком пессимистичная оценка, так и то, что она чересчур оптимистичная.

Тем не менее, я подведу итоги этого исследования так: при ставке изъятия в 4% от капитала с коррекцией на официальный уровень инфляции, капитал, состоящий минимум на 50% из американских акций (остальная часть портфеля - в долгосрочных корпоративных облигациях США), в любые 30 лет на периоде с 1926 по 1995, сохранял свой размер (покупательскую способность).

А можем ли мы, зная всё вышеуказанное, использовать эту информацию для нас, россиян, простым переносом?

Я считаю что нет, потому что:

1) В исследовании учитываются только инструменты финансового рынка. А ведь можно вкладываться и в другое - в ту же столь любимую россиянами недвижимость и/или металлы.

2) В исследовании учитываются только инструменты американского финансового рынка. А в РФ сейчас доступ к ним, мягко говоря. серьезно ограничен.

3) Данные исследования относятся к прошлому. Никто не может гарантировать, что в будущем всё будет так же.

Так что же делать? Как быть?

В принципе, об этом я писал в первых статьях своего блога. Адаптироваться. Брать на себя риски. Помнить о том, что "ранняя пенсия" - это не "сел на лавочку и сижу" - так жить довольно скучно. Но и не "катаюсь по всему миру в шикарных круизах" - на такое можно и за всю жизнь не накопить.

"Ранняя пенсия" - это, в первую очередь, возможность не зависеть от зарплаты при выборе рода деятельности. Просто сидеть без дела неинтересно. Это не стоит того, чтобы отнимать у себя 50% доходов "на будущее". Можно перепробовать другие работы, можно заниматься благотворительностью, можно заниматься искусством, наконец.

Но всё же, сколько нужно денег?

Ну вот если взять какой-нибудь депозит с твердой ставкой, например, 7%, снимать эти 7%, и хотеть "пассивный доход" в 21 тысячу в месяц без учета инфляции, то посчитать очень легко - 21*12/7*100=3600, т.е. 3,6 млн. рублей дадут в год желаемый доход.

Но дивидендные акции - не депозит с твердой ставкой. Они могут заплатить много, не заплатить, заплатить мало. Стоимость "тела" дивидендных акций может просесть, как 24 февраля 2022 года, почти в два раза. А размер дивидендов в рублях будет по-прежнему сопоставим с прошлогодними значениями.

Если делать допущения, а именно, что нам удастся собрать портфель акций, который стабильно будет приносить дивидендами 7% от своей стоимости, а рост "тела" капитала будет отбивать инфляцию (соответственно, и дивиденды тоже), то эти 7% и будут нашей безопасной суммой изъятия в год.

Согласно информации с https://42trends.ru/ реальная доходность акций РФ с 2003 года по настоящее время (а именно - индекса MCFTR) составляет 7,21% в год, а номинальная - 15,90%. Инфляция чуть больше 8%, то есть теоретически 7% (сверх инфляции) - вполне реальная цифра. Но здесь еще нужно вычесть налог на дивиденды - не менее 13%, при этом мы не знаем, какую часть индекса занимает "тело" акций, а какую - дивиденды. Индекс MCFTRR помог бы нам более точно определить это, если бы был на том сайте. В целом, у нас недостаточно информации для того, чтобы дать ответ хотя-бы с 95% вероятностью.

А это значит, повторюсь, что нужно адаптироваться "на ходу".

Определили для себя, что вам достаточно 30 тысяч в месяц, или 360 тысяч в год. Просто покупайте акции, облигации, недвижимость - бумажную или жилую в аренду, и когда годовой доход достигнет требуемой суммы, можно сделать себе пометочку, но не выходить "на пенсию" сразу - возможны провалы, откаты, что угодно - накопите еще половину от накопленного, увеличьте годовые выплаты на 50%, чтобы иметь возможность спокойно в какой-то год и увеличить расходы, и в другие года - реинвестировать в портфель побольше, чтобы он не то чтобы сохранялся, а увеличивался. Т.е. если достаточно 30 тысяч в месяц, то надо добиваться 45 тысяч в месяц, или 540 тысяч в год. Когда три-пять лет вы устойчиво получаете такой доход - соответствующая сумма капитала и будет той, которая вам нужна для выхода на "раннюю пенсию", при условии наличия "подушки безопасности", достаточной на год жизни.

Это, я на данный момент считаю, идеальный вариант, но можно "выйти" и как только 30 тысяч начнет получаться - тут нет жестких, конкретных условий, нет обещаний, нет волшебной формулы.

Вы принимаете решение самостоятельно и так же самостоятельно несете за него ответственность, и за плюсы, и за минусы.