Начать эту статью придется с, пожалуй, самого распространенного совета всех книг о финансах – их учета. Упоминание этого совета не случайно, с точки зрения последовательности изложения материала именно учет финансов должен стоять в начале пути построения своей финансовой независимости и работы над финансовой грамотностью.

Финансовый или бухгалтерский учет, который в полном объеме советуют освоить многие серьезные финансисты, необходим для понимания движения всех денежных средств, циркулирующих вокруг вас в течение определенного периода, как правило за расчет принимается месяц. Лично я не вижу смысла в освоении полноценного курса бухгалтерского учета, прежде всего потому, что эти знания будут избыточны для абсолютного большинства простых граждан, читателей данного канала, а средства, затраченные на освоение курса, уже упадут в колонку расходов при составлении денежного баланса.

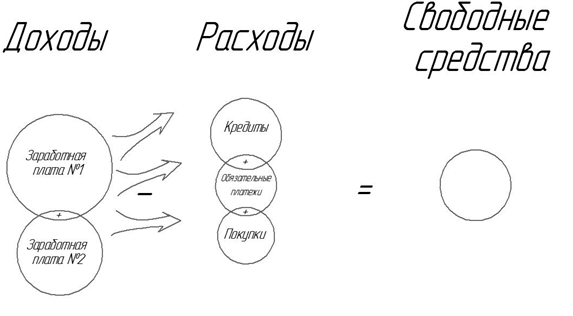

Итак, начать свой путь на этом этапе придется именно с понимания своего денежного баланса. Многочисленные советы с просторов интернета гласят – чтобы зарабатывать и увеличивать свои финансы доходы должны превышать расходы. С этим утверждением спорить сложно, но понимать его смысл и глубину необходимо досконально. Если опустить сложные экономические выкладки и рассматривать бюджет на примере простой среднестатистической российской семьи, то денежный баланс должен выглядеть примерно так, как представлено на рисунке ниже.

Рассмотрим схему, представленную на рисунке более подобно. Самая очевидная и простая колонка – это доходы. Из чего складывается совокупный семейный доход абсолютного большинства наших граждан? Именно из заработной платы супругов. Чтобы данные расчетов были максимально приближены к среднестатистическим, воспользуемся официальными данными Росстата, согласно которым средняя зарплата в РФ на 1 июля 2023 года составляет 54270 рублей. Умножив данную сумму на 2 взрослых члена семьи, и пренебрегая разницей в заработной плате мужчин и женщин, получим значение в 108540 рублей.

В колонке расходы будем суммировать все ежемесячные платежи, которые должна платить среднестатистическая семья. Опять же воспользуемся данными российских исследований, которые представили портрет российской семьи 2023 года с 2-мя детьми и 2-мя взрослыми. Первый в списке на схеме и, как правило, по величине вид расходов – это кредит. Сюда же относится ипотечный заем, а также различные потребительские кредиты. Согласно последним данным средний ежемесячный платеж по ипотечному займу в России составляет 30000 рублей. Условно наличием в семье других потребительских кредитов будем пренебрегать, поскольку таких усредненных данных получить сложно, а выборочные исследования не дадут объективной оценки большинства.

Следующая статья расходов на схеме – обязательные платежи. Сюда включены платежи за предоставление ЖКУ, оплата дошкольных образовательных учреждений, оплата налогов, оплата связи и телевидения. Для количественной оценки выделенных расходов, снова прибегнем к данным исследований, согласно которым среднестатистическая российская семья, живущая в многоквартирном доме, платит за коммунальные услуги 5294 рубля в месяц. Прибавим к этой сумме расходы на связь за 2 sim-карты для взрослых, домашний интернет и телевидение – 1500 рублей, оплата за сад – 3500 рублей, налоговые платежи с перерасчетом за месяц – 208 рублей. Итого в статье обязательных платежей получается сумма в 10502 рубля.

Последняя в списке, но не по размеру, статья расходов – ежемесячные покупки. Здесь сложно оперировать усредненными данными, поскольку их величина сильно зависит от региона проживания, уровня дохода в семье, её состава и образа жизни, но примерный расчет основанный на ежемесячных покупках семьи с двумя детьми выдавал сумму в 25620 рублей без учета транспортных расходов. Прибавив сюда средства на бензин, ежемесячную амортизацию автомобиля, возможные поездки на общественном транспорте получим итоговую сумму покупок в 32620 рублей. Важно отметить, что здесь речь идет исключительно о плановых покупках. Зачастую в ежемесячные расходы попадают покупки внеплановые, в случаях, например, болезни, поломки гаджетов или порчи одежды ребенка. В последующих постах я постараюсь раскрыть подробнее способы планирования покупок и минимизации расходов на этом этапе. Кроме того на канале будут периодически освещаться вопросы создания и поддержания финансовой подушки безопасности как раз для совершения внеплановых покупок.

Подводя итог произведенным расчетам, получается, что в среднестатистической российской семье ежемесячно должны аккумулироваться свободные денежные средства в размере 35418 рублей. В целом весьма неплохой показатель для накопления и дальнейшего приумножения капитала, но, к сожалению статистика, вещь не всегда достоверная. Для всех читателей, заинтересованных в достижении финансовой независимости на этом канале мы будем работать по двум ключевым направлениям – увеличение колонки доходов и снижение колонки расходов. Только такая комбинация позволит увеличить последнюю колонку – свободные финансы, которые в последующем опять же можно будет направить на их приумножение и накопление для построения своей будущей финансовой свободы.

Еще одно важное замечание, которое стоит сделать именно здесь. Реальные доходы населения и наличие в реальных семьях свободных денежных средств. На моем пути встречались многие семьи, у кого размер последней колонки в схеме не превышал 5000 рублей, были также те, у кого там получался абсолютный 0, и более того, есть семьи и отдельные граждане, у кого при построении денежного баланса, величина свободных средств была отрицательной, то есть люди заканчивали месяц на заемные средства. Даже в таких случаях, при правильной балансировке денежного потока, умелом использовании лайфхаков, описанных на данном канале, возможно сделать первые шаги к формированию положительного значения свободных денежных средств. И даже 5000 рублей в месяц при грамотном управлении с минимальными усилиями уже через 5 лет способны сгенерировать финансовую подушку безопасности в 369803 рубля (в расчете использовался калькулятор вкладов с процентной ставкой 8% годовых и ежемесячным пополнением на 5000 рублей).

Итак, в завершение статьи, я рекомендую каждому читателю на отдельном листе бумаги красочно, максимально честно и подробно расписать свой ежемесячный баланс. Пусть этот рисунок в полном объеме отражает именно ваши цифры доходов и расходов. Для удобства подсчета размера средств, потраченных на ежемесячные покупки можно из общего размера доходов вычесть известные расходы – на кредиты и обязательные платежи, после чего из оставшейся суммы вычесть те средства, которые к моменту подсчета остаются в свободном распоряжении. Полученная в результате расчетов разница будет отражать размеры ваших затрат на покупки, а средства, которыми вы свободно располагаете к моменту проведения расчетов можно отнести в колонку свободных средств.