Давно не обозревал рынок нефти. А тут еще и данные интересные вышли...

ОПЕК

Нефтяной картель выпустил отчет, в котором рассказал, что происходит и представил свой прогноз о будущем нефтяного рынка.

- По итогам этого, 2023 года, потребление ожидается на уровне 102 миллиона баррелей в сутки - мировой спрос на нефть в 2023 году прибавит 2,4 млн баррелей в сутки.

При этом ОПЕК ожидает роста спроса со стороны Китая на 3,7%, а также со стороны Индии на 4%.

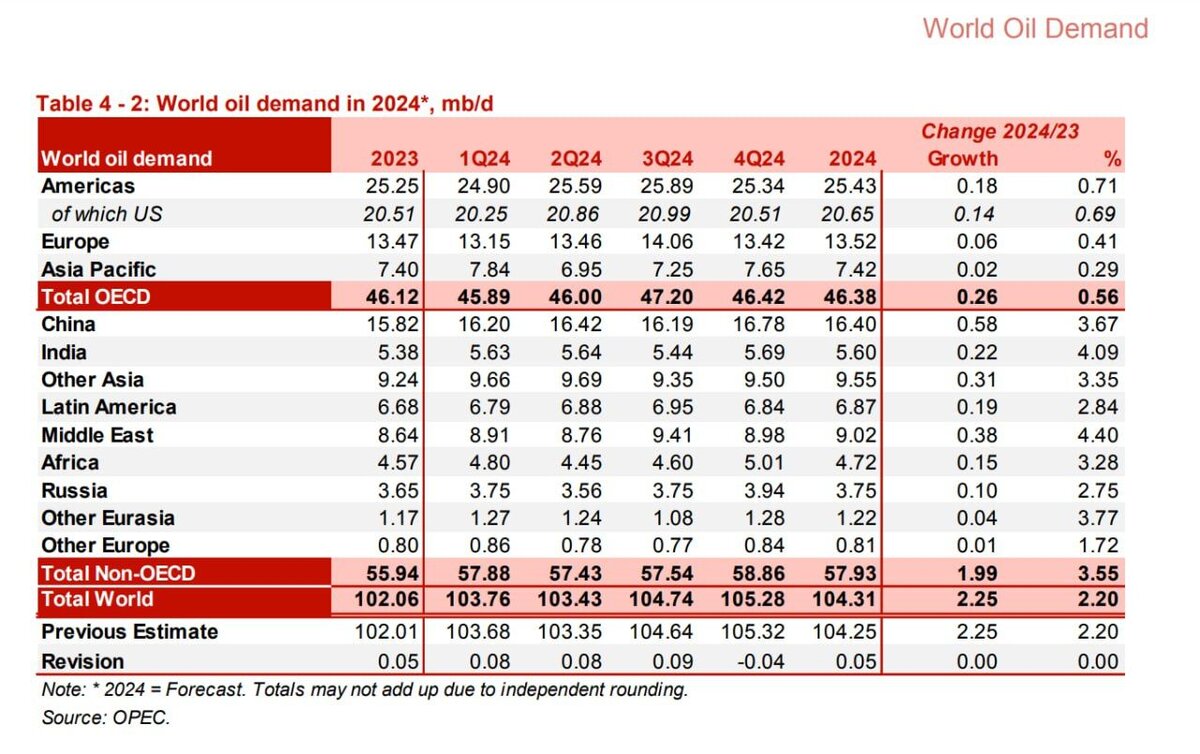

- Мировой спрос на нефть в 2024 году вырастет на 4,6 миллиона баррелей в сутки, до 104 миллионов баррелей.

Это очень важное замечание, к которому мы еще вернемся, а пока - вот последние данные от Bloomberg о мировом спросе на нефть, которые я уже публиковал в одном из обзоров:

Уже на данный момент мировой спрос на нефть превысил исторические, доковидные, максимумы.

- Данные ОПЕК по нефти указывают на образование на рынке в 4 квартале 2023 года крупнейшего за 10 лет дефицита нефти в 3 миллиона баррелей в сутки из-за сокращения поставок из Саудовской Аравии и РФ:

МЭА

В один день с ОПЕК уже Международное энергетическое агентство представило свои данные и прогноз:

- МЭА сохранило оценку роста спроса на нефть в 2023 году на уровне 2,2 миллиона баррелей в сутки;

- Добыча нефти в России в августе осталась на стабильном уровне в 9,48 миллиона баррелей в сутки;

- Цена Urals в августе превысила потолок на 10$. Рост цены Urals выше ценового потолка пока не оказал существенного влияния на поставки;

- Доходы РФ от экспорта нефти выросли в августе на 1,8 миллиарда $, до 17,1 миллиарда $. Поставки снизились на 150 тысяч баррелей в сутки, до 7,2 миллионов баррелей в сутки;

Перечитайте абзац выше - это важно.

- Поставки нефти РФ в Индию и Китай снизились в августе до 3,9 миллионов баррелей в сутки, но все еще превышают 50% от общего объема экспорта;

- Саудовская Аравия в августе полностью выполнила добровольное снижение добычи нефти на 1 миллион баррелей в сутки, сократила добычу до 8,98 миллионов баррелей в сутки;

- Добыча ОПЕК+ в 2023 году упала на 2 миллиона баррелей в сутки;

- Продление РФ и Саудовской Аравией снижения добычи и поставок нефти до конца года вызовет существенный дефицит на рынке в 4 квартале.

Забавно, конечно, читать отчет МЭА. У нас Минфин до сих пор опирается на данные по стоимости Urals от Argus, который берет цену в ЕС, где российская нефть больше не продается (по прямым поставкам). А МЭА не только знает, по какой цене Urals продается, но даже объемы экспорта не может знать по одной причине, которую опишу чуть ниже.

Пока же становится видно, что: во-первых, страны ОПЕК продают меньше нефти, а денег получают больше; во-вторых, скоординированные действия картеля уже привели к дефициту, а уже в 4 квартале дефицит составит рекордные 3 миллиона баррелей.

США

В прошлом году ситуацию частично смог компенсировать стратегический запас нефти в США. Но результат, которого американцы добились, был выражен во временном снижении стоимости нефти на глобальном рынке, при том, что этот силовой рычаг уже на половину израсходован - резервы за один год сократились вдвое.

А вот спрос на нефть внутри США:

Не сразу в глаза бросается синий график, который по динамике не уступает доковидному 2019-му.

Американские авиакомпании уже предупреждают пассажиров о предстоящем росте цен на авиаперелеты, а бензин дорожает из-за дефицита (да, не только в России бензин дорожает):

Сейчас, наверное, не все уже вспомнят, но Байден говорил, что США будут покупать нефть (восполнять резервы) по 70$ и ниже. Результат:

За неимением иных вариантов - пришлось начать покупки по от 85$ и выше, вплоть до текущей (по состоянию на моменте написания данной заметки) в 93$ за баррель.

В общем, ждали цен ниже, а дождались дефицита. При этом, поскольку США нужно покупать нефть, чтобы сбить цены внутри страны - теперь и сами американцы своими покупками усиливают спрос и толкают цену вверх.

Bloomberg обращает внимание на формирование технической формации "Золотой крест" в нефти (200-дневная скользящая средняя пересекает 50-дневку):

Бычья формация с трендом на дальнейший рост.

Прежде тренд задавали США, распродавая запасы. Сейчас инициативу перехватили ОПЕК.

Но тут важно другое - рынок, наконец, начал серьезно относиться к заявлениям ОПЕК, то есть отыгрывать действия и слова ОПЕК в котировках нефти. Иными словами, важно, кто задает тренд, а не то, что фактически происходит.

Про российскую нефть

Последний месяц для российской нефти пока смотрится самым удачным за прошедший год - средняя цена на нефть Urals с 15 августа по 14 сентября 2023 года составила 77,03$ за баррель (все по той же котировке Argus, которая действительности уже с прошлого года не соответствует).

Американцы и европейцы, конечно, молчат о ценовом потолке на российскую нефть - момент для создания еще большего дисбаланса, прямо скажем, неподходящий. Да и противопоставить нечего, ведь:

По данным S&P Global Market Intelligence и Commodity Insights, в апреле-июне судами с отчетом об отключении транспондеров местоположения было перевезено не менее 47 миллионов баррелей российской нефти и нефтепродуктов по сравнению с 15 миллионами баррелей в первом квартале.

Кроме того, анализ, основанный на данных S&P Global, выявил 394 "темных" перехода с судна на судно в исключительной экономической зоне России во втором квартале по сравнению с 266 в январе-марте. Скачок на 48% в теневой практике произошел после введения эмбарго ЕС и ограничения цен G7 на российские нефтепродукты, вступившего в силу 5 февраля.

Иными словами, контролировать поставки российской нефти страны G7 просто не могут, равно как и знать точно - сколько российской нефти в какую страну и по какому прайсу попало.

Рынок же, как мы уже увидели, просто игнорирует все эти условности, так как даже небольшого сокращения добычи оказалось достаточно, чтобы цена существенно сдвинулась вверх. Да и ладно цена - дефицит образовался, то есть не хватает нефти. Это уже не рынок покупателя, с полотком или без, а рынок продавца (разница в том, кто условия диктует).

Если изначально он вводился с логикой, что экспортеры никуда не денутся и продолжат продавать нефть как раньше, то после всех сокращений добычи такая политика уже не работает.

Дефицит уже фиксируют ОПЕК и МЭА одновременно, причем он может дополнительно усилиться, если США продолжат пополнять стратегический резерв такими темпами.

Как бы в подтверждение и продолжение этой гипотезы - США продлили исключения из санкций поставки нефти в Японию с Сахалина-2 до 28 июня 2024 года.

Тем временем Германия увеличила в 12 раз закупки российской нефти через Индию:

В 2022 году Германия купила у Индии нефти на 37 миллионов евро, а в 2023 - уже на 451 миллион евро. Прямые поставки нефти из России в Европу запрещены санкциями, но никто не запрещал перекупать российскую нефть у других стран.

Об этом я прежде писал, что Индия закупает рекордные по своим историческим меркам объемы нефти вовсе не для собственного потребления, а для перепродажи.

Что же касается основного покупателя российской нефти:

То Китай продолжает импортировать нефть рекордными объемами. А если исходить из последней экономической статистики из Поднебесной о росте производства и потребления - вполне может быть, что спрос еще сильнее вырастет на восстановлении экономики Китая.

Штаты обратились за увеличением добычи к Венесуэле, даже некоторые санкции со страны сняли. Но не прошло и двух месяцев, как Си Цзиньпин встретился с президентом Венесуэлы и выразил полную поддержку в независимости Венесуэлы от Запада.

- В удивительное время мы живем. Еще никогда не было такого ожесточенного противостояния старого света с глобальным Востоком, и уж точно не было такого, чтобы G7 проигрывали в нефтяной войне.

Тем временем саудиты начали повышать отпускные цены на нефть для Китая, Индии, ЕС и США, поддавливая котировки снизу.

Арабская нефть уже подобралась к 100$, что было лишь 3-4 раза за всю историю.

Кубический сантиметр шанса

Любые силовые попытки решить вопрос в свою пользу приведут лишь к еще большему дисбалансу на рынке, а значит к росту цен.

Надо отметить, что ОПЕК+ не заинтересована в слишком сильном росте стоимости нефти, так как выше 110$ начнется обратный процесс - уже западные компании начнут массово инвестировать в добычу, так как добыча станет высоко-рентабельной (речь прежде всего о трудно извлекаемой нефти, на которую США сделали когда-то ставку и себестоимость добычи которой выше).

Но ОПЕК может регулировать цены, регулируя предложение: надо будет придавить цену - нарастят объемы, и от обратного.

В общем, кажется, что в вопросе нефти глобальному Западу поставили шах и мат. И что рычагов влияния не осталось.

Но, есть одно действенное средство, которое в целом укладывается в экономические проблемы США и ЕС - это рецессия.

Как только рецессию в США официально признают - рынок будет очень активно переоценивать потребление, как это каждый раз происходило прежде. Переоценка потребления найдет прямое выражение в стоимости нефти.

Поскольку Штаты являются крупнейшей в мире экономикой, а потому крупнейшим экспортером и импортером товаров и услуг, рецессия будет означать падение производства и потребления. В такой картине мира спрос на нефть никак не может расти.

Пусть даже это будут рисованные показатели - влияние от них будет вполне реальным, выраженным в котировках на энергоресурсы.

На этом графике красными точками я обозначил предыдущие рецессии в США и что происходило с ценой Brent в эти периоды. Дальнейшая, пост рецессионная динамика бывает разной - от боковика до разворота стоимости.

- Лишь один раз - в 1981-1982, после рецессии, цена продолжила сползать и развернулась лишь в 1986 году (первая красная точка на графике, рецессия была раньше на 4 года).

Реализуется сценарий провала стоимости на факте рецессии или нет - увидим. В этот раз загадывать сложно, так как на рынке уже образовался сильный дефицит. Можно, конечно, закладываться на снижение спроса, но ведь и дефицит уже указывает на то, что всем не хватает.

Но фундаментально, то есть долгосрочно, даже реализация этого сценария уже немногое изменит - ОПЕК вступил в прямое противостояние с западным миром и на текущий момент побеждает в доминации на глобальном рынке.

То есть даже если закладывать в сценарий рецессию - ОПЕК перехватит инициативу чуть позже, и боковика или сползания котировок вниз скорее всего мы не увидим. Такого (противостояния крупнейших нефтяных держав) в истории нефти мы еще не видели.

Впрочем, не сказать, чтобы картель не предупреждал. Все, от президента Индии до президента России говорили, что нужны инвестиции в энергетику, что нефтяная отрасль недоинвестирована.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.